5G 網路迅速發展成為推動半導體行業快速增長的重要動力

1 、半導體產業鏈概況

通常來說,半導體產業鏈可以分為上遊半導體原材料與裝置供應、中遊半導體產品生產制造和下遊套用。其中,上遊環節為整個產業鏈的支撐性環節,為中遊半導體產品生產提供原材料,而下遊套用場景則包括了網路通訊、電腦、消費電子、工業控制、汽車電子等多個領域,這些套用場景引領的需求增長為半導體產業的快速發展提供了核心驅動力。

就半導體中遊產業,即半導體產品生產制造環節來說,又可以粗略分為半導體產品設計、制造、封測三大環節,每一環節均細分復雜,且環環相扣,有著緊密的前後工藝順序聯系。

具體如下圖所示:

以最常見的積體電路( IC )生產過程為例,芯片設計環節是指積體電路( IC )進行功能和電路結構設計的過程,通常包括需求分析、電路設計、邏輯設計、物理設計、驗證和測試等多個階段,設計工程師使用各種工具和方法,從抽象的功能描述開始,逐步轉化為實際的電路和物理結構,這一環節決定了最終芯片的效能、功耗、面積和可制造性等方面的特性。待芯片具體版圖設計完成後,便進入了下一步制造環節,即晶圓加工環節,這一環節指將原始的矽片(晶圓)經過一系列的工藝步驟轉變為成品芯片,包括晶圓選材、清潔處理、化學機械拋光( CMP )、光刻、蝕刻、離子註入及 WAT 測試等。晶圓生產制造完畢後,便進入了封測環節。通常情況下,芯片在進入封裝階段前,會預先對封裝前的各類電子元器件進行晶圓測試( ChipProbing , CP 測試),預先篩選出不合格產品並剔除,封裝結束後再次進行一輪成品測試( FinalTest , FT 測試),以驗證芯片在實際使用中的可靠性。常規芯片封裝後成品須透過環境試驗、電性試驗、物理效能試驗等測試,射頻( RF )器件還需增加射頻效能測試,相關測試均透過後方可用於下遊套用領域生產。

綜上,半導體器件測試是半導體設計、生產、封裝、測試流程中的重要步驟,它作為半導體產品生產環節的最後一環,能夠區別缺陷、驗證器件是否符合設計目標、分離好品與壞品,能否透過相關測試決定了該產品能否進入下遊領域,參與下遊套用產品的開發。半導體器件測試是保證半導體產品品質、效能和可靠性的關鍵步驟,對於制造商和終端使用者都具有重要的意義。對半導體產品進行有效的可靠性檢測,可以最大程度地減少缺陷產品的交付,提高產品品質,並確保半導體產品在市場上取得成功。

元器件可靠性檢測系統的可靠性、有效性、安全性對半導體產業鏈條的平穩執行起到關鍵作用,具有顯著的經濟效益及社會效益。

2 、細分半導體器件可靠性測試方法

半導體器件的生產過程復雜且精密,涵蓋了多個制造環節。為了確保最終器件的品質與效能,必須在不同階段進行嚴格的品質控制和效能測試。按照半導體制造流程中的使用環節及檢測計畫的不同,半導體器件測試主要分為前道檢測( Front-End-of-Line,FEOL )與後道檢測( Back-End-of-Line,BEOL ),兩者分別對應半導體制造的不同階段,各有側重,共同構成了完整的半導體器件品質控制體系。

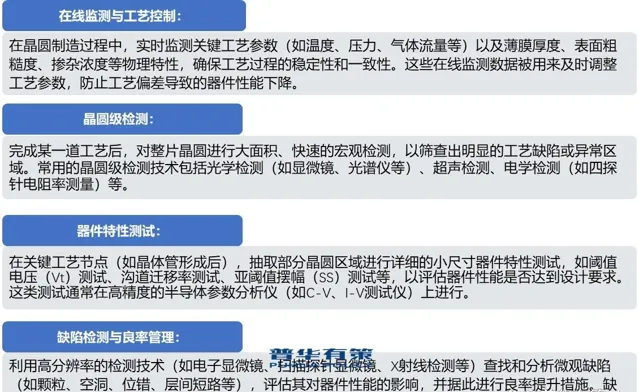

( 1 )前道檢測( FEOL )

前道檢測主要針對半導體制造的前端工藝階段,即晶圓制造過程中的薄膜沈積、光刻、離子註入、蝕刻等步驟。這一階段的主要任務是形成具有特定電學特性的微納結構(如晶體管、電容、互連等)在矽基片(晶圓)上。前道檢測的主要特點和內容如下:

(

2

)後道檢測(

BEOL

)

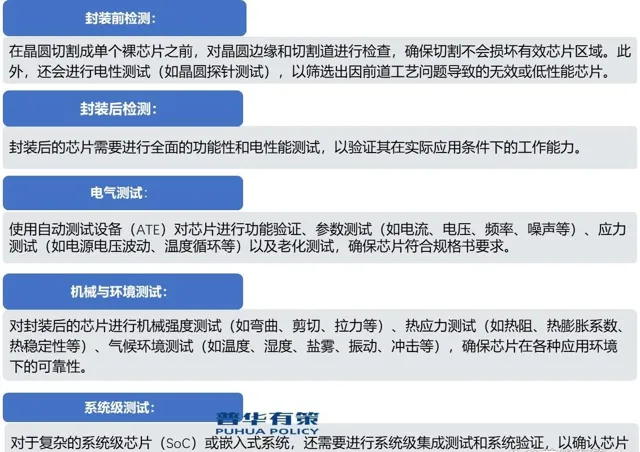

後道檢測主要針對半導體制造的後端工藝階段,即晶圓經過切割、封裝後的芯片成品階段。這一階段的主要任務是將獨立的裸芯片透過封裝技術連線到外部電路板上,形成完整的電子系統。後道檢測的主要特點和內容如下:

綜上所述,前道檢測與後道檢測分別對應半導體制造的前端和後端工藝階段,前者側重於晶圓制造過程中的工藝控制、微觀缺陷檢測和器件特性評估,後者則關註封裝後的芯片功能驗證、電效能測試、環境適應力以及系統整合測試。兩者相互配合,共同構成嚴密的半導體器件品質管理體系,確保最終產品的高效能與高可靠性。

3 、全球半導體行業發展情況分析

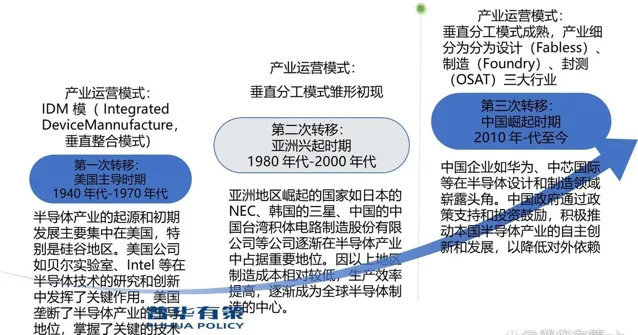

( 1 )半導體行業發展歷程:產業鏈逐步向大陸轉移

半導體產業起源於 20 世紀 50 年代,隨著技術的快速進步和資本的迅速投入,半導體行業取得了快速的發展,逐步建立了健全的產業鏈。然而,由於該行業具有涵蓋了多個生產技術工序、技術不斷更新換代、投資風險較大等特點,且伴隨著下遊消費市場的快速發展,半導體產業鏈從整合化向垂直化分工的方向不斷明確。迄今為止,該行業共經歷了 3 次空間上的產業鏈轉移,具體如下表所示:

綜上,自半導體行業發展以來,全球半導體產業格局在不斷發生變化。當前,全球半導體產業正在經歷第三次產業鏈轉移,行業需求中心和產能中心逐步向中國大陸轉移。

( 2 )全球半導體行業正處在快速增長階段

整體來說,伴隨著技術的快速增長,數位化轉型的加快、半導體產品套用場景的迅速增加及 5G 、物聯網的迅速發展,目前全球半導體行業處在快速增長的階段。首先,伴隨著先進制程技術、三維整合、人工智慧等創新技術的快速發展,半導體產品效能的不斷提升,半導體行業在各個領域的套用愈發廣泛。其次,隨著各行業數位化、雲端運算、大數據等技術的廣泛套用,半導體作為支撐這些領域發展的基礎設施建設的重要原材料,對其需求快速增加。再次,隨著新興市場中智慧型手機、物聯網裝置、電動汽車等的快速普及,半導體產品的套用場景快速增加,對半導體產品的需求也大幅上升。最後,伴隨著 5G 網路的商用和物聯網的迅速發展,高速、低延遲的通訊需求推動了先進的通訊芯片研發和生產,成為推動行業快速增長的重要動力。

( 3 )全球半導體市場規模巨大

2022 年全球半導體銷售總額為 5,740.80 億美元,對比 2010 年增長振幅達 92.44% ,半導體產品市場規模巨大且增速極快。半導體市場在規模巨大的基礎上,有著明顯的周期性波動,受宏觀經濟影響較大。

從半導體產品銷售規模來看,半導體產品主要可以分為積體電路、分立器件、光電子器件、傳感器四大類,其中,積體電路歷來都是半導體行業的主要產品。 2010 年至 2022 年期間,積體電路類產品銷售額占所有半導體產品銷售額的比重均高於 80% 。 2022 年,全球積體電路總銷售額為 4,744.02 億美元,全球積體電路行業銷售額達到 5735 億美元市場規模巨大。

從半導體行業全球分布來看,自 2010 年起,亞太地區半導體銷售額占全球銷售額比重已超 50% ,自 2016 年起穩定在 60% 以上,是全球半導體的發展重心。其中,亞太地區是第一大市場,北美、歐盟及日本緊隨其後。

( 4 )核心技術及人才資源成為產業的永續發展力

半導體產業永續發展的關鍵之一在於核心技術創新和人才資源的充足供應。先進的制程、材料和設計是半導體行業的支柱,技術創新決定了企業在市場上的競爭力。保護核心技術的智慧財產權,提升企業研發能力,對產業的長遠發展至關重要。

3 、中國半導體行業發展現狀分析

( 1 )快速發展階段,市場規模不斷擴大

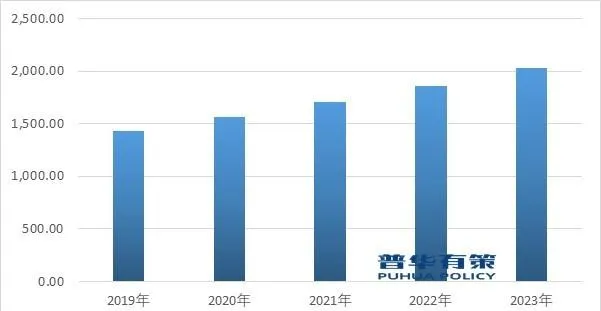

當前隨著第三次半導體產業鏈空間位置的轉移、政府對半導體行業的重視程度不斷提高,中國的半導體產業處於快速發展階段。從市場整體規模角度來看, 2022 年中國半導體行業銷售總額達 1,863.00 億美元,相比 2019 年 1,432.40 億美元增長 30.06% ,三年內年復合增長率達 9.16% 。此外, 2017 年至 2022 年期間,中國半導體市場銷售額占全球市場銷售額的比重均達 30% 以上,呈現穩中有增的態勢。

中國半導體市場銷售額統計情況

( 2 )產業增長速度快,產業結構逐步最佳化

以半導體產品中占比最大的積體電路為例, 2015 年至 2021 年期間,中國積體電路產業總產值從 3,609.80 億元增長至 10,458.30 億元,合計增長 189.72% ,年復合增長率達 19.40% ,產業增長速度極快。從具體的產業分工來說, 2021 年中國積體電路設計業銷售額為 4,519.00 億元,同比增長 19.60% ;整合制造業銷售額為 3,176.30 億元,同比增長 24.07% ;積體電路封裝測試業銷售額 2,763.00 億元,同比增長 10.10% 。

( 3 )法規政策相繼出台,行業發展速度較快

近年來,中國政府陸續推出了【國家積體電路產業發展推進綱要】【國務院關於印發新時期促進積體電路產業和軟體產業高品質發展若幹政策的通知】【品質強國建設綱要】等多項檔,均明確指出要加強技術研發、提高產業鏈水平、加強中國半導體行業的國際競爭力,並提出了一系列支持政策,包括財政支持、稅收優惠、土地政策等,推動了半導體產業的快速發展。

更多行業資料請參考普華有策咨詢 【2024-2030年半導體行業產業鏈細分產品調研及前景研究預測報告】 ,同時普華有策咨詢還提供市場專項調研計畫、產業研究報告、產業鏈咨詢、計畫可行性研究報告、專精特新小巨人認證、市場占有率報告、十五五規劃、計畫後評價報告、BP商業計劃書、產業圖譜、產業規劃、藍白皮書、國家級制造業單項冠軍企業認證、IPO募投可研、IPO工作底稿咨詢等服務。(PHPOLICY:MJ)