在GTC 2024大會上,輝達釋出了全新GB200超級芯片。這款芯片單個GB200 NVL72機架能整合高達72顆GPU,從而提供720PFLOPs訓練效能和1440PFLOPs推理效能。

GB200芯片的互聯模式透過先進的NV Switch實作,其中GPU與NVSwitch之間采用銅互聯形式,即高速背板連結器,這種設計大幅節約了成本。

高速連結器行業概覽

當前人工智慧高速爆發疊加大模型算力持續緊缺,帶來數據中心對高吞吐和大頻寬的需求日益迫切。

交換機、光模組傳輸速率的不斷提升,從40G逐步躍升至100G、400G,當前加速套用的800G,乃至即將達到的1.6T,連結器的速率也必須相應進行升級叠代,以滿足日益嚴苛的數據傳輸需求。

此外,AI伺服器會配備更多的GPU加速卡、更大的記憶體容量、更快的網路介面以及更多的電源等,這也導致系統內部連線數量增多,連結器的需求量也隨之上升。

高速率的傳輸對連結器的效能提出了更高要求,尤其是在保證訊號完整性方面。

為了充分發揮AI硬體算力的效能,破解互連瓶頸成為關鍵,而高速連結器正是解決這一問題的關鍵所在。

如果將人工智慧比作人的大腦,智慧硬體比作人的身體,那麽連結器就相當於人體的經絡系統,承載著數據傳輸和連線的重要作用。

高速通訊連結器的類別主要包括背板連結器和I/O連結器。

高速背板連結器當前已成為高端伺服器技術的新方向。在大型通訊裝置、超高效能伺服器以及高端儲存等裝置中發揮著重要作用。

它是一種經典的高頻高速連結器,主要用於伺服器內部背板與單板的連線,確保數據在伺服器內部高速、穩定地傳輸。

在AI伺服器上,連結器的增長空間主要集中在價值量最高的CPU/GPU等計算卡上。

高速背板連結器能在有限空間內布置更多電路板。在高端伺服器中,一塊PCB板上可能配置多達幾十個高速背板連結器,而在小型伺服器中則通常配備3-5對。

作為關鍵節點,連結器透過獨立或與線纜結合的方式,為器件、元件、裝置和子系統之間提供電流或光訊號的傳輸通道,同時確保各系統之間的訊號不失真和能量不損失,是構成整個系統連線所必需的基礎元件。

I/O連結器則對應外部裝置介面,如光模組等,以實作與外部裝置的高效通訊。

相較於I/O連結器,高速背板連結器在技術難度、訊號傳輸速率和套用場景方面表現更為優越,且下遊客戶對產品的客製化要求較高,因此其價值量也得到了大幅提升。

高速連結器圖示:

高速連結器競爭格局和龍頭梳理

高速連結器產業鏈包括上遊原材料、中遊制造商和下遊套用三個環節。

上遊主要包括金屬材料、塑膠材料和電鍍材料等。

金屬材料是主要的成本來源,大多采用銅帶、銅線和銅合金材料來制作傳遞訊號或導電的端子。

塑膠原料則主要以PBT、PA66等工程塑膠粒為主,用於制造連結器的外殼。

電鍍環節則通常透過外協加工的方式委托給專業機構進行,所用材料包括鍍金、鍍錫、鍍鎳等,以確保端子的使用壽命。

目前,相關上遊產業已經相對成熟,原材料供應充足。

中遊高速背板連結器制造具有高壁壘築以及高附加值。

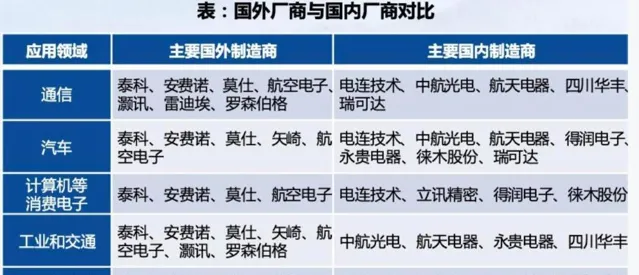

全球市場格局來看,海外連結器市場發展較早且成熟,歐美、日系廠商憑借技術沈澱和規模優勢長期占據全球大部份市場份額,主要由泰科、安費諾、羅森伯格等少數廠商占據。

國內供應商中,華豐科技、慶虹電子及中航光電三家形成了頭部市場格局。這三家企業已經實作了56Gbps高速背板連結器的量產,並且在112Gbps以上的高速背板連結器領域也取得了進展。在通訊裝置廠商華為、中興的56Gbps及以下產品中完成了替代工作。

此外,在高速連結器上下遊環節中,立訊精密、兆龍互連、鼎通科技、奕東電子、博威合金、電連技術等廠商也入深入布局。

資料來源:瑞可達、國泰君安

結語

連結器的安全和穩定性使得行業的競爭格局在長期內保持相對穩定,在新能源車和數據中心等新興高增長行業的強勁需求下,高速連結器行業大有可為,國產替代有望迎來廣闊機遇。

關註【樂晴智庫】,洞悉產業格局!