阿裏巴巴紐增香港為主要上市地

阿裏巴巴又傳來重磅訊息。

8月23日,阿裏巴巴集團在港交所釋出公告,宣布新增香港為主要上市地,將於8月28日生效,正式成為在紐交所和港交所雙重主要上市的公司。

另外公告顯示,此次雙重主要上市不涉及新股發行和融資。

圖源:阿裏巴巴公告

這一變動意味著,阿裏巴巴的多年布局終於是有了結果。

2014年首次在紐交所上市的阿裏巴巴,於2019年在港交所完成二次上市。數據顯示,從這時候開始,阿裏的大部份公眾流通股已經轉倉到香港,且市值和交易量一直位居港股前列。

2022年7月,阿裏釋出公告稱,董事會已授權集團管理層向香港聯合交易所送出申請,擬將香港新增為主要上市地。 而且在港交所完成稽核程式後,阿裏巴巴將在紐約交易所及港交所兩地雙重主要上市。

對此,時任阿裏董事會主席兼CEO的張勇表示:「希望讓更廣泛多元的投資者,尤其是中國和亞太其他地區的阿裏巴巴數位生態參與者,能共享阿裏巴巴的成長和未來」。據阿裏預期,雙重主要上市地位將有助於擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位於中國及亞洲其他地區的投資者。

但沒想到的是,兩個月後,阿裏又釋出公告稱,由於需要制定一份新的員工持股計劃,將不會按照原計劃在2022年底完成雙重主要上市。

這一拖,就是一年半。直到今年5月,阿裏才在2024財年的業績報告中提到:「我們一直在為香港主要上市做準備,目前預計於2024年8月底完成轉化。」

圖源:阿裏巴巴業績公告

此後在8月15日最新的財報會上,阿裏CFO徐宏透露,股東大會透過提案後,阿裏巴巴預計於2024年8月底爭取可以完成香港主要上市轉換,「至於之後如何接入港股通,還得去履行各個交易所不同規則下的一些程式,應該按照程式來做,可以實作的。」

換而言之,正如此前摩根士丹利所預計的,阿裏完成雙重主要上市後,很有可能會被納入港股通,進一步吸引來自中國內地和亞洲其他地區的投資者。

8月22日,阿裏召開股東大會批準了尋求香港主要上市轉換的提案,並於8月23日早間正式釋出公告。

至此,阿裏一波三折的雙重主要上市計劃終於塵埃落定。在8月28日正式生效後,也將對阿裏的未來產生深遠影響。

「雙重主要上市」意味著什麽?

那麽,到底什麽是「雙重主要上市」,對阿裏來說又意味著什麽呢?

簡單來說,雙重主要上市(Dual Primary Listing)就是指一家公司同時在兩個證券交易所上市,且都作為主要上市地。

在這一情況下,阿裏相當於在紐交所和港交所都是獨立上市的,需要分別遵守各自市場的上市規則和監管要求,包括資訊披露、財務報告、公司治理等。

而企業想要在資本市場進行跨國上市,還有一種方式是進行二次上市(Secondary Listing),比較容易跟雙重主要上市混淆。

比如2019年阿裏就已經在港交所完成了二次上市,但在形式上是透過存托憑證實作股票的跨市場流通,不會涉及新股的發行,也不符合納入港股通的條件。

同時,二次上市後,阿裏在港交所的股價和在紐交所的股價是緊密相關的,一般不會產生明顯價差。

好處就是流程更簡單、成本更低,在不會受到第二上市地過多監管的同時,也拓寬了融資渠道,增加了股票的流動性。

與之相比,雙重主要上市會面臨更加嚴格的監管,成本和操作復雜性也更高,因為公司需要同時維護兩個市場的上市公司地位。

既然如此,阿裏為什麽又要大費周章地進行雙重主要上市呢?綜合來看可能有著多方面的因素:

一是規避單一市場的風險。 早在2014年阿裏籌備上市的時候,首先考慮的就是港交所,甚至已經開展了相關路演。但受限於當時的上市規則,阿裏才轉而赴紐交所上市。

考慮到當時美股深厚的資本池和高度流動性,阿裏也確實在紐交所獲得了更大的融資機會。上市當天,阿裏巴巴首日開盤價92.7美元,較發行價大漲36.32%。阿裏市值達到2383.32億美元,馬雲也因此躋身中國首富。

不過,其實直到赴美上市前夕,阿裏還曾公開表示:「未來條件允許,我們將回歸國內資本市場,與國內投資者共同分享公司的成長。」

此後的幾年裏阿裏股價一路上漲,並於2020年達到316.66美元的歷史高點。但由於種種原因,此後阿裏股價又逐漸回落至發行價附近。

在這一背景下,面對美股市場的不確定性,阿裏在港股雙重主要上市可以很大程度上降低單一市場的風險,增強自身在資本市場的穩定性和抗風險能力。

二是擴大投資者基礎。 就像阿裏此前在公告中所說,雙重主要上市地位將有助於擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位於中國及亞洲其他地區的投資者。

摩根士丹利在今年6月的一份報告中預測,阿裏巴巴在完成雙重主要上市轉換後,很有可能被納入港股通。其認為,阿裏巴巴的同股不同權架構不會再成為納入港股通的障礙,港交所於2021年放寬第二次上市要求後,今年3月中通快遞已成為第一個同股不同權被納入港股通的公司。

因此摩根士丹利預計,阿裏巴巴被港股通納入將在9月4日得到確認、9月6日宣布、並於9月9日市場開盤時生效。

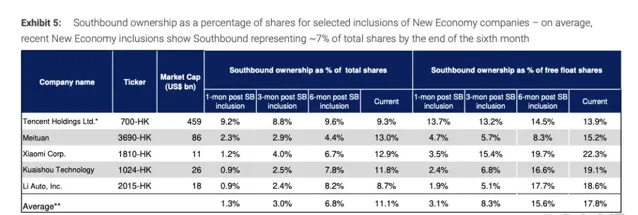

同時,根據美團、小米、理想汽車和小鵬汽車等公司的情況,摩根士丹利預測,在納入港股通後,南向資金在前六個月內可能為阿裏巴巴港股增加約120億美元的增量流入。對於目前認為自身價值被嚴重低估的阿裏巴巴而言,這無疑是十分關鍵的。

圖源:摩根士丹利

三是出於長遠的戰略規劃。 無法否認的是,雖然阿裏的國際業務一路高歌猛進,但最核心的還是在內地及亞洲其他地區的業務。

隨著阿裏完成港交所的雙重主要上市,並納入港股通,有望收獲一大批更加熟悉阿裏具體業務的投資人,從而帶動阿裏的估值回歸合理軌域。

阿裏巴巴的價值被嚴重低估

去年11月,SEC官網披露的144檔顯示,馬雲家族信托計劃減持8.7億美元的阿裏巴巴創始人股份。

對此,馬雲辦公室律師迅速回應稱,這份檔披露的是一個遠期的出售規劃,實際並沒有進行。 同時其表示,馬雲堅定看好阿裏,當前股價遠低於阿裏實際價值,仍會堅定持有阿裏股票。

此後不久,又有訊息稱馬雲在2023年第四季度購買了約5000萬美元的阿裏股票,蔡崇信也透過家族投資平台購買了1.5億美元的阿裏股票。據此估算,馬雲可能已經取代軟銀成為了阿裏最大單一股東。

有鮮明的態度,也有具體的行動,足以證明馬雲確實認為阿裏的實際價值被嚴重低估了。

與此同時,阿裏的管理層也持有相同的態度。阿裏最新財報披露,2025財年第一季度,其已投入58億美元回購6.13億股普通股;過去的2024財年,阿裏累計投入125億美元用於回購,回購規模位居中概股第一。

截至6月30日的財年一季度末,阿裏流通普通股為190.24億股,季度凈減少4.45億股普通股,凈減少比例為2.3%,同時阿裏股份回購計劃下仍有261億美元的回購額度。

如今,阿裏即將在港交所完成雙重主要上市,納入港股通後還有望獲得更多的資金流入。在此背景下,阿裏可能還會順勢加大股票回購力度,從而提升股東報酬、提振市場信心。

屆時,距離阿裏的各項業務都得到合理的估值,或許也不會太遙遠了。

作者 | 李松月