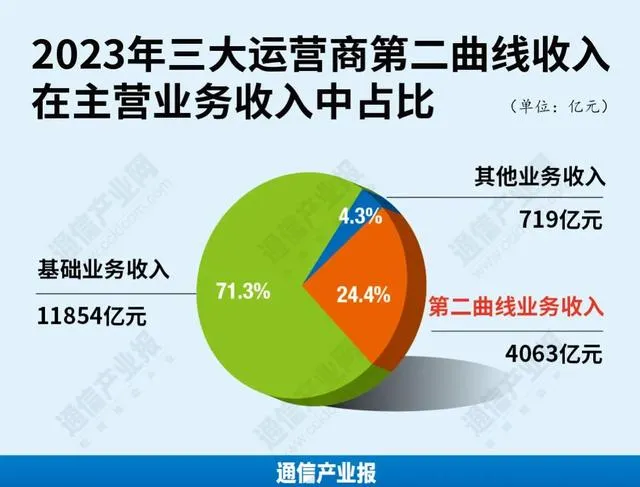

三大營運商第二曲線業務收入為4063億元,占三大營運商主營業務收入比為24.4%。

隨著三大營運商2023年財報的公布,三大營運商業務營收情況浮出水面。其中,第二曲線業務呈現出收入持續增長、占比逐年提高等趨勢。

2023年,中國電信、中國聯通和中國移動第二曲線業務收入分別為1388.9億元、752億元和1921.2億元,增速分別為17.9%、12.9%和14.2%。三大營運商第二曲線業務內容逐漸豐富,在算力、大數據、AI等各方面呈現出良好發展態勢,標誌著營運商正積極向數位科技創新型企業邁進。

第二曲線占比逐年增高

第二曲線業務在三大營運商中的業務名稱各有不同,中國電信稱為產業數位化服務;中國聯通第二曲線業務在2023年做了重新定義,由產業互聯網業務更叠為算網數智業務,包括聯通雲、數據中心、數據服務、網信安全、數智套用和數科整合;中國移動第二曲線業務,稱為政企市場業務。

據財報數據測算,三大營運商第二曲線業務總量為4063億元, 占三大營運商主營業務總量收入比為 24.4% 。三大營運商各自第二曲線業務占主營業務收入比均呈逐年提高走勢。

其中,中國電信連續三年的第二曲線收入占比均為最高。2023年,中國電信產業數位化服務收入占主營業務收入比為29.9%。2022年,中國電信產業數位化服務收入占比為27.1%,2021年為24.6%。

中國聯通第二曲線收入占比在2023年有了新的突破。2023年,中國聯通算網數智業務占主營業務收入比首次突破25%;2022年占比為22%;2021年為18.5%。中國移動2023年政企市場收入占主營業務比為22.2%;2022年為20.7%,2021年為18.3%。

在對主營業務收入的增量貢獻方面,2023年,中國電信產業數位化服務收入對主營業務收入的增量貢獻從2021年的51.6%提升至70.4%;中國聯通算網數智業務為中國聯通帶來超過一半的新增服務收入;中國移動政企市場收入 對主營業務收入增量貢獻為46.5%,是中國移動營收創紀錄的第一助推力量。

在增速方面,近年來,三大營運商第二曲線業務呈現增速減緩趨勢。2023年,中國電信產業數位化業務收入增速由2022年的19.7%降為17.9%;中國聯通算網數智業務收入增速由2022年21.8%降為12.9%(2021年收入數據按照產業互聯網業務收入口徑計算);中國移動政企市場收入增速由22.6%降為14.2%。

在市場格局方面,2023年,中國移動第二曲線業務呈現出領先優勢,市場占比為47.3%;中國電信為34.2%;中國聯通為18.5%。中國移動第二曲線市場占比正逐步接近中國電信與中國聯通市場占比之和,顯示出,第二曲線正成為三大營運商的必爭之地,是競爭的又一強勁戰場。

雲算業務發展迅猛

在三大營運商第二曲線業務中,雲業務占有重要地位。

雲業務占比第二曲線業務收入最高的是中國電信。中國電信天翼雲2023年收入為972億元,同比增長67.9%。天翼雲收入占比產業數位化服務收入比為70%。

其次是中國聯通,聯通雲在算網數智業務中占比68%。聯通雲收入由2021年163億元、2022年361億元,到2023年增長為510億元,同比增41.6%,增勢迅猛。

移動雲2023年收入833.49億元,同比增65.6%,在政企市場的收入占比為43%。其中,行業雲收入708億元,公有雲占比66.7%,移動雲盤月活躍客戶1.9億戶。

算力方面,中國電信加大智算能力建設,全年智算新增8.1EFLOPS,達到11.0EFLOPS,增幅279.3%,京滬蘇貴寧和內蒙古等節點已具備千卡以上訓練資源,上海單池萬卡液冷智算中心2024年投產。

中國聯通透過「5+4+31+X」新型數據中心布局,著力構建綠色集約、安全可靠的算力基礎設施;主動應對智算算力需求轉型升級,推動「1+N+X」總體智算規劃布局,圍繞東部智算產業發達區域和西部資源充沛區域推進梯次布局和落地建設;已在國家樞紐節點間形成超100G高速傳輸通道,築牢面向算力網路全光傳送底座,公眾骨幹IP網時延具備行業優勢。

中國移動啟動建設呼和浩特超大規模單體智算中心和11省份的12個智算中心區域節點。建設全球第一個最大規模省際骨幹400G OTN網路,網路容量超30PB。推動磐石伺服器、天元作業系統、天穹算網大腦、百川算力並網等能力升級,實作算網時代技術領先。

數智套用成戰新業務新引擎

目前,三大營運商積極跟進人工智慧發展機遇,發揮數據要素乘數作用,加快人工智慧及大數據領域的技術研發和套用落地,為戰略性新興產業和未來產業提供數位「新引擎」。

大模型套用落地方面, 中國電信構建「1+N+M」星辰大模型系列產品體系,打造通用基礎大模型底座,覆蓋了語意、語音、視覺、多模態四大能力,並實作開源;面向政務、教育、交通等垂直領域釋出12個行業大模型。中國聯通在推出鴻湖圖文大模型後,推出了元景AI大模型「1+1+M」體系,包括1套基礎大模型、1個大模型平台和超過10個重點行業大模型,既包括中國聯通內部的網路、客服、終端營運等,也包括2B在政務經濟執行、醫療、服務、物流、城市治理領域的示範套用。中國移動推出九天·眾擎基座大模型,推出客服、政務、網路、企業通話、川流出行等 5 款行業大模型。

5G專網方面, 中國電信5G行業套用年度新增計畫數同比增長106.3%,累計超3.1萬個。中國聯通5G行業套用計畫累計達3萬個,覆蓋國民經濟71個大類,5G專網服務客戶8563戶。在工業互聯網、數位政府、車聯網等重點行業領域形成領先優勢。升級叠代5G行業專網PLUS產品矩陣,打造格物Unilink工業互聯網雙跨平台。中國移動5G DICT計畫達1.5萬個,同比增長22.4%,5G DICT簽約金額達475億元,同比增長30.1%。累計拓展5G行業商用例項3.3萬個,5G專網收入54.3億元,同比增長113.1%。5G專網規模覆蓋智慧工廠、智慧礦山、智慧醫療等十大行業。

數據要素方面, 中國電信圍繞大數據PaaS、數據中台、數據交易流通、數據安全四大領域,開展核心技術攻關,大數據API年累計呼叫46億次,同比增長45% 。中國聯通數據服務連續5年行業份額超過50%,12項數據治理能力入選【2023數據治理產業圖譜2.0】,入選數量排名第一;數據處理能力持續提升,日采集數據增量同比翻倍達1.2PB,以歷史最高分透過DCMM5最高等級認證。中國移動建立梧桐大數據分布式協同計算平台,在政務、應急、反詐等領域的套用服務更加廣泛。打造數據要素流通基礎設施,業界先發數聯網平台(DSSN)及數據接入一體機「數聯貓」。

三大營運商在第二曲線業務中不斷攻城略地,戰果豐碩。不管收入規模、收入占比,還是業務內容、科技研發、套用落地等諸多方面都有著顯著提高,其對新興技術的高度敏感性和業務專業化程度,都彰顯了營運商數位科技企業的鮮明歷史新定位等特征。

采寫:崔亮亮

圖表:曙念

編輯、校對:亮亮

指導:辛文

誰是高品質發展「優等生」:深讀三大營運商年報最新:圖看三大營運商業績與格局

中國電信2023業績釋出:高品質發展上新台階(附PPT)

官宣:2024年前兩月通訊業「成績單」出爐

1730億!今年中移動資本開支怎麽花?

挺進萬億俱樂部:中國移動2023業績釋出(附PPT)

中國聯通雙增長年報:高品質發展開新局

實錄:中國聯通業績說明會問答

中國鐵塔年報:利潤增長11%

騰訊年報:營收6090億元,增長10%

亞信科技雙增長:品質大於速度

中通服2023業績釋出:營收凈利雙增長,非營運商市場成長強勁