(精選報告來源:幻影視界)

隨著端側 AI 套用的成熟, AI 手機和 AI PC 有望迎來換機潮並帶動 SoC/CPU 、 儲存、傳感器、散熱和電池等領域硬體的升級。以 AI+AR 眼鏡為代表的 AIoT 產品有望成為消費電子終端創新新品。國際龍頭加碼 HBM 擴產,國產 HBM 亦有望拉動先進封裝需求。

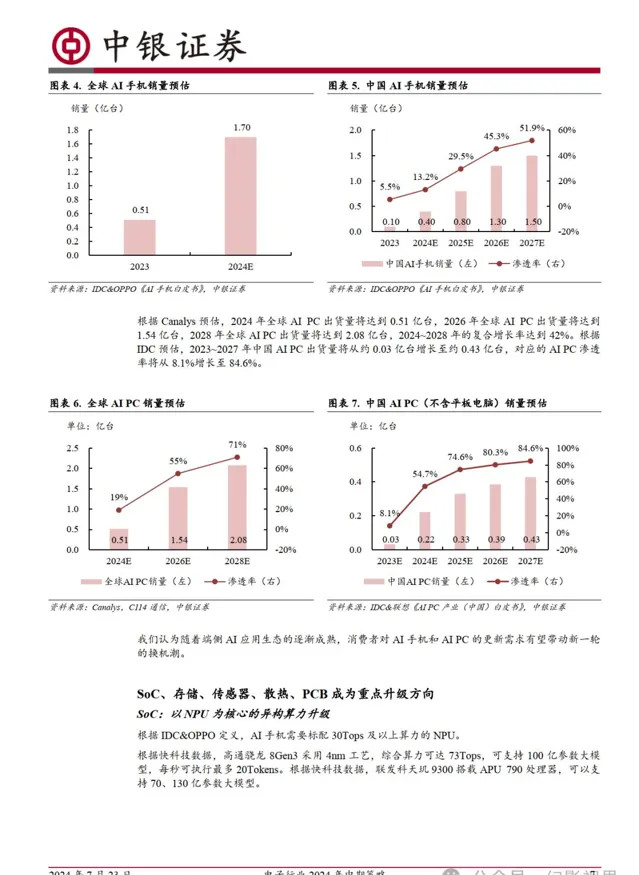

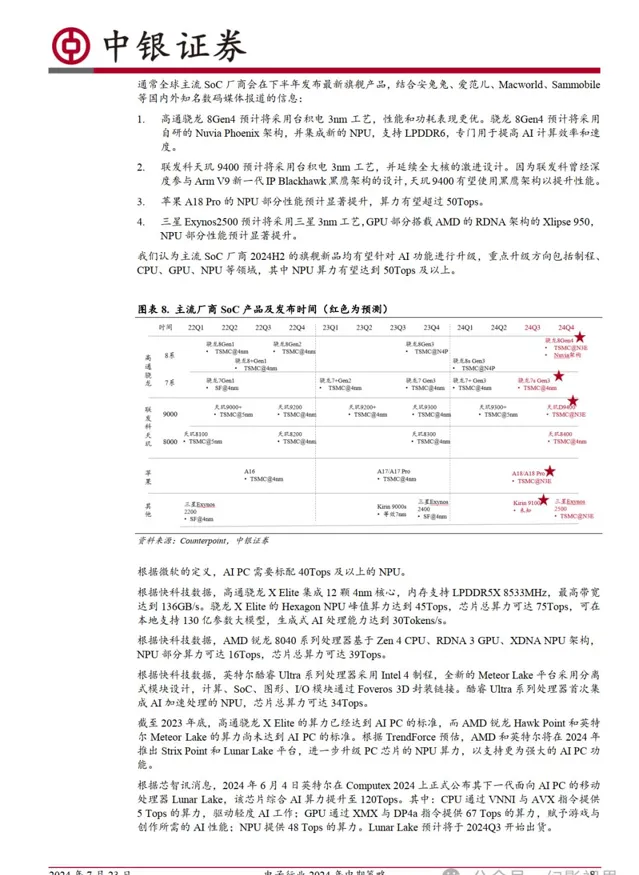

端側 AI 套用有望帶動 AI 手機和 AI PC 換機潮,並帶動 SoC/CPU 、儲存、 傳感器、散熱和電池等領域硬體的升級。 IDC 預計 2023~2027 年中國 AI 手機銷量有望從 0.10 億台增長至 1.50 億台。 IDC 預估 2023~2027 年中國 AI PC 出貨量將從約 0.03 億台增長至約 0.43 億台。 IDC 認為 AI 手機 NPU 需要達到 30Tops 及以上算力,微軟認為 AI PC NPU 需要達到 40Tops 及 以上算力。 Yole 認為端側大模型會增加手機對 DRAM 的需求量,聯想認 為 AI PC 會標配 16GB 的記憶體。隨著 SoC 和儲存功耗增加,散熱效能和 電池續航成為影響使用者體驗的關鍵點。此外,端側 AI 正在推動麥克風向 高訊雜比升級, CIS 向高分辨率升級, PCB 向高頻高速升級。

AI 賦能 AR 眼鏡, AIoT 成為創新熱點。 Meta 和 Google 展示的 AI+AR 眼鏡已經可以實作聽音樂、打電話、視訊錄制、視訊直播、拍照、發短 信等功能。相較於手機, AR 眼鏡具有第一視角和及時響應的優勢。隨著 大模型為 AR 眼鏡帶來語音、圖片等多模態互動功能,我們認為 AR 眼鏡 有望成為端側大模型的理想產品形態。

HBM 供不應求,國產廠商發力 HBM 領域有望帶動先進封裝需求。 Yole 預計 2023~2029 年全球先進封裝市場規模將從 43 億美元增長至 280 億美 元。 TrendForce 預計 2024 年底全球 HBM 產能將增長至 250k/m ,約占 DRAM 總產能的 14% 。 2024 年以來國產廠商也相繼布局 HBM 領域: 1 ) EEPW 報道武漢新芯已經啟動一項 3k/m 的 HBM 計畫; 2 )芯語報道長鑫 儲存擬在上海投資 170 多億元建設 30k/m 的高端儲存芯片封測產能; 3 ) 江陰市人民政府網報道盛合晶微超高密度互聯三維多芯片整合封裝計畫 J2C 工廠正式開工建設。我們認為國產廠商對先進封裝領域的投資有望帶 動產業鏈需求。

報告原文節選如下:

本文僅供參考,不代表我們的任何投資建議。 幻影視界 整理分享的資料僅推薦閱讀,使用者 獲取的資料 僅供個人學習,如需使用請參閱報告原文。