文 | 賽博汽車

在汽車不斷朝著智慧化方向發展的今天,芯片價值越發顯現。根據麥肯錫數據預計,2030年國內僅L3及以上的高階自動駕駛汽車的半導體規模即可達到130億美元。

但根據中國汽車技術研究中心數據, 中國自主汽車芯片規模僅占全球的4.5%,汽車芯片對外依賴度高達90% 。

從整車角度,汽車芯片大致可分為十個類別,包括控制芯片、計算芯片、傳感芯片、儲存芯片、通訊芯片、安全芯片、功率芯片、驅動芯片、電源芯片和模擬芯片等。

「 我們對汽車芯片進行梳理,如果不算二極體、三極管,純電動車芯片平均是437顆,混合動力車是511顆 。」8月底,中國汽車芯片產業創新戰略聯盟副秘書長鄒廣才在第二十屆中國汽車產業發展(泰達)國際論壇上表示,我們國家在電源模擬類芯片方面基礎最好。這些芯片在汽車上套用量很大,但因為非常便宜,有些甚至低至幾毛錢,所以價值占比不是很高。

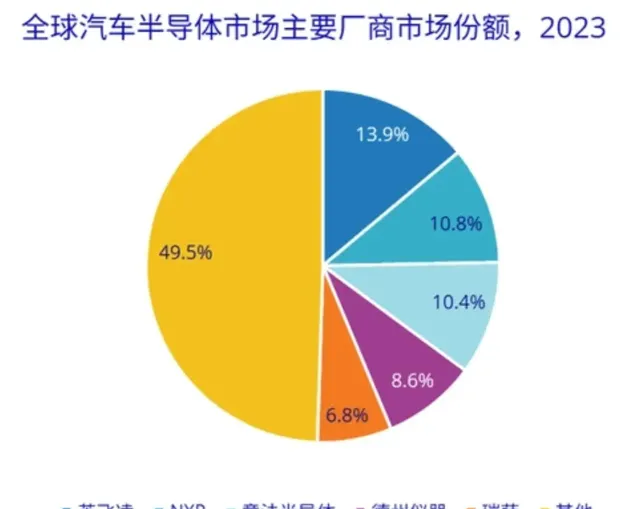

從全球角度看,汽車芯片市場份額主要由頭部幾家廠商占據,排名前十家占比超過全球的70%,主要為已開發國家企業。他們除了占比高,每家企業都也會涉足多個類別的汽車芯片產品開發。

「 這給我們一個啟示,我們國家要出現汽車芯片龍頭,只專註於某一類芯片是很難在國際上生存下去,肯定要進行相應的品類拓展 」。

安全芯片占比最高,中國芯片面臨「卡脖子」此前,鄒廣才剛剛對中國芯片情況進行了一輪調研。

市場份額上,控制芯片高安全效能的MCU國產化比例比較少,但是其他領域MCU已有很多國產替代, 整體上車比例達到10% 。

計算芯片方面,中國有一些中低算力產品上車,但高算力產品還比較空白,套用比例整體達到20%以上。

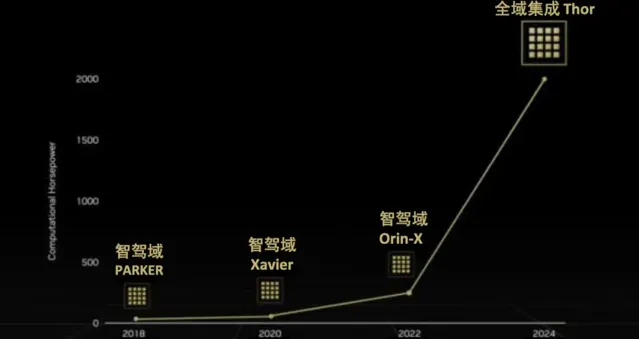

輝達智駕芯片算力不斷提升

儲存芯片領域由於此前基礎不錯,整體比例達到25%。

通訊芯片包括4G和5G通訊、導航芯片、CAN /LIN/TSN等,比例在5%-10%之間;

功率器件國內布局得比較早,整體量產比例15%。他表示, 中國IGBT產品比較成熟,建議大家下一步更多關註碳化矽 。

電源芯片有很多產品在供給,占比10%;驅動芯片比電源芯片差一點,因為驅動芯片目前能夠替代國外產品的相對少一點。

傳感器芯片占比比較多,15%到20%; 資訊保安芯片則是量最大的,可以達到50% 。

「我們國家有一個特點,頭部車企都在廣泛地布局汽車芯片的產業,方式各種各樣。有的是自研,有的是投資,有的是合資」。鄒廣才稱, 總體來講,大家都對控制、計算、功率這三個賽道非常關註 。

針對廣泛關註的賽道,鄒廣才進一步進行分析。

數據來源:IDC

他指出,MCU方面,目前還是國際巨頭壟斷的局面,特別是英飛淩。國內中低端芯片在車身、座艙領域MCU已經大量上車了,但是在動力底盤、智駕這些領域,國內量產過程中車企比較猶豫,盡管做了大量測試和驗證,不過距離國外還有差距。

SOC分成兩類,一類是智駕用的,特斯拉和輝達比較領先,後者被廣泛套用;另一類是智艙用的,高通比較領先。中國雖然有很多中低算力產品,但高算力產品比較缺失,這是下一步發展方向。

通訊芯片方面,TSN(時間敏感網路)芯片已經逐步上車在使用了,中國很多車企投資TSN芯片企業;SerDes比TSN相對進展更快,國內SerDes企業技術指標已經與國外直接對標。「這兩類產品在國內發展非常快,大家可以關註」。

碳化矽也是備受關註的領域。「大家總是說碳化矽成本太高,良率上不去」。鄒廣才稱,中國已經進入到碳化矽成本降低周期,只是這個周期相對莫耳定律來講慢了一點,主要問題集中在外延片上,外延片決定了大部份成本,同時對它的良率有影響。

在鄒廣才看來, IDM企業,既能夠自行設計、也能夠自行生產的芯片廠商,在產業中肯定是有非常大的優勢 。

整體來看,國內汽車芯片方面,大部份通用IC和元器件供應商廣泛,資源相對充足,且易於替代,周期較短,代價相對較小;然而MCU、智慧功率器件、電源管理芯片等高端芯片國外廠商占據主導地位,仍具有「卡脖子」風險。

探索新技術,芯片產業也想「換道超車」面對汽車芯片整體占比不佳的現狀,中國也在探索如何追趕。

「汽車芯片擺脫不了積體電路產業基礎的影響,中國積體電路產業基礎是在先進制程芯片的流片方面比較薄弱。」因此,鄒廣才指出, 大家都在探討如何用Chiplet(芯粒)這種方式滿足未來智駕高算力芯片的要求 。

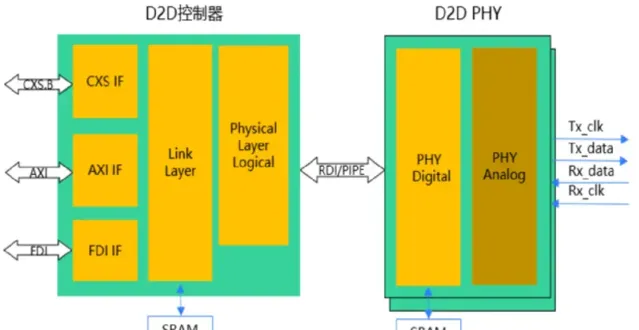

Chiplet俗稱芯粒,也叫小芯片,它是將一類滿足特定功能的die(裸片),透過die-to-die內部互聯技術實作多個模組芯片與底層基礎芯片封裝在一起,形成一個系統芯片,以實作一種新形式的IP復用。 可以理解為將每個小的芯片用「膠水」粘在一起,形成一個效能更強的大芯片 。

D2D分層架構

Chiplet的特點是能把一些功能獨立包裝成單獨模組,減少單顆SOC的面積,再選擇相對成熟的工藝進行組合封裝。這種方式可以代替產品創新、效能提升,同時可以在一定程度上控制周期和成本。不過,鄒廣才也指出, Chiplet是一個方向,但是它有本身的問題,即介面協定和可靠性方面,目前還沒有得到車規驗證 。

開源架構芯片,也是結合中國產業特點在主推的技術方向和領域。

CPU是汽車產業發展的關鍵技術之一,其架構是芯片產業鏈和芯片生態的融合,長期以來,占據世界芯片主要市場份額的CPU,只有X86和ARM兩種架構。

開源架構被認為是有望打破「雙寡頭壟斷格局」的指令集,它具有開放特點,它特別適合物聯網的套用,我們國家將其結合到智慧網聯汽車的開發上。

去年泰達論壇上,中國工程院院士倪光南曾表示,新型的開源精簡指令的架構「RISC-V」架構,為中國掌握芯片產業發展主動權提供了機遇。

RISC-V,中文名稱是第五代精簡指令集(Reduced Instruction Set Computing),是一種基於精簡指令集原則的開源指令集架構。

所謂指令,顧名思義,就是給芯片下任務 。處理器是一塊芯片,而芯片並不會自己工作,需要有人告訴它該做什麽操作。例如「告訴芯片下個操作做乘法」,即一條指令,而一個芯片指令的合集就叫指令集。

作為較新的指令集,RISC-V的架構具備一定的優勢。比如,有更先進的架構、有更廣闊的套用、有更經濟的成本、有更強的生命力。

在倪光南看來,中國發展RISC-V具有三大獨特優勢。

首先是符合國家科技自立自強發展戰略,又推動全球科技創新。歷史上一直是X86和ARM兩種架構壟斷CPU市場的紅利,整個芯片產業一直處於高壟斷態勢, 開源RISC-V的出現打破了壟斷,為全球芯片產業發展提供強大的推動力,相關生態環境也正在迅速發展完善 。

第二,中國超大規模市場是培育未來新一代資訊科技的沃土。此外,中國是世界最大工程師培育搖籃,人才優勢為技術發展創新提供了必要條件。

但鄒廣才也表示,「 RSIC-V在開發過程中有碎片化特點,最近RSIC-V汽車芯片產品已經出來了,但上車驗證還需要一個過程 」。

芯片企業要做好長期戰鬥的準備盡管面臨諸多不確定性,但鄒廣才認為,中國汽車芯片產業長期向好,不過正如新能源產業發展一樣,中間難免會有制約的短板和形勢的起伏。

比如,在產品開發水平、IP/EDA、車規流片工藝(良率+先進制程),以及高安全場景套用方面還有短板。同時,中國汽車芯片企業非常多,市場容量很難保證這些企業都能良性發展,未來3年會有一個優勝劣汰的過程,堅持10年以上應該是每個企業做汽車芯片必須要有的決心。

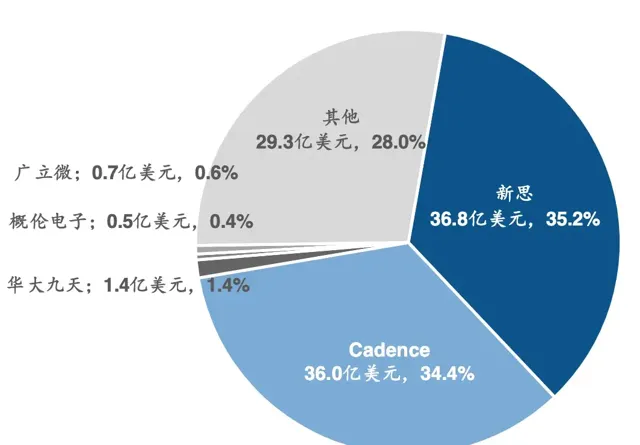

2023年EDA領域各企業市占率情況

同時,鄒廣才指出,汽車和芯片融合趨勢是越來越明顯了,特別是在打破了傳統的分工。汽車行業傳統的分工是車管整車、Tier1管控制器、芯片管好自己。但是現在有很多車廠自研芯片,或者是指定Tier1選擇一些芯片,這會打破分工,這帶來最直接的影響是壓縮了Tier1的生存空間,主要是開發權,特別是成本控制。 未來新機制如何捋清,有待於產業上下遊合作回答 。

鄒廣才強調,要看到中國汽車芯片產業鏈的基礎環節還是相對比較薄弱,它跟積體電路產業基礎是息息相關的。可以理解為,中國目前在產品的設計開發、整合,包括測試方面,發展比較快。但是IP/EDA、車規級工藝這些方面與國外還有比較大的差距。

「最近國內已經有很多流片廠上馬,很多流片廠在它的規劃中都有汽車芯片的產業規劃,但是大部份在二期、三期才會進行建設。因為很多企業先考慮經營,先用消費電子把經營盤活再考慮汽車芯片的問題」。在鄒廣才看來,企業從建設到真正能夠拿出來產品服務行業,估計得有四、五年時間。「所以我們可能還得熬一段時間。但我相信四、五年之後,我們汽車芯片流片產能會上來的」。

針對上述情況,他對行業提出了一些建議。

首先,要明確未來我們國家汽車芯片產業發展願景。 我們認為在未來5年到15年,我們國產的芯片產品一定會形成系列化,面向中高端有不同的套用和布局 。高端產品的水平一定要達到世界先進水平,中低端融入國際大迴圈,爭取好的發展生態。

在鄒廣才看來,我們汽車芯片產業不可能完全封閉,一定要跟國際上產業鏈上融通合作的環節,形成部份汽車芯片產品的成本和產業鏈優勢,也要得到國際上的認可和套用。這意味著從產業鏈、產業格局、生態系和融合發展方面都有很多工作要做。

其次,回到產業發展本身以產品為核心。車廠在套用芯片的時候,首先考慮「價格、效能、可靠性」,這是產品的核心競爭力,而不是最先進的技術,同時看重品質穩定和供給穩定,這是芯片企業的核心競爭力。

他希望芯片企業盡量避免同質化競爭,盡管這很難,但希望大家找到自己的路,芯片企業多聯合車企開展產品定義研究,多關註高端、特色、創新產品的開發,建立長期的競爭力。

最後,他建議建立一個完整的生態,這是解決良性永續發展的基礎。「國產芯片上車絕對不是一個簡單的技術問題,它是一個產業問題,特別是生態的挑戰。從設計、制造、封測、標準、測試認證、電子控制器開發、整車認證,這些方面都需要我們上下遊共同協作,共擔風險,共享收益」。