來源:飛鯨投研

強者,往往能讓所有人折服。

好的企業,往往能夠「內、外」兼修,吸引到內外資的青睞,尤其在當下的市場中。

畢竟,能被國外企業「盯上」,至少可以證明一點,這家企業擁有絕對的國際認可度,無論是在產品、形象、市場還是發展上,一定有「過人之處」。

2024年上半年,在長聯科技、合合資訊、廣合科技、中侖新材等等「新人」企業中,星宸科技「內外兼修」的表現,可以說是獨樹一幟。

2024年第二季度,星宸科技竟然同時獲得了瑞士銀行和英國巴克雷銀行的戰略入股,這在眾多剛上市的企業中十分罕見。

公司未來成長性的面紗,也就此揭開。

值得註意的是,星宸科技原來的「靠山」就不是一般人。

自成立以來,星宸科技一直備受關註。

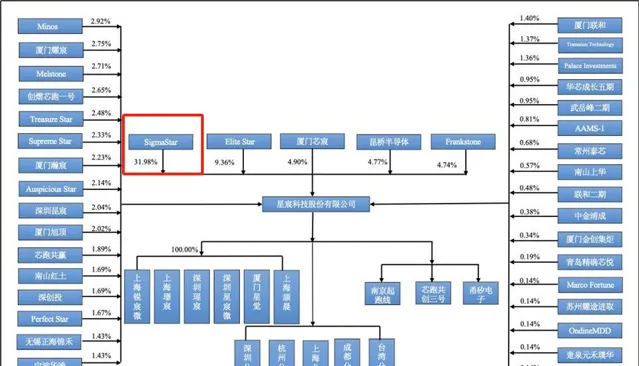

星宸科技前身是由Sigma Star2017年12月4日出資設立的。

而Sigma Star是聯發科全資控股子公司。也就是說,星宸科技背後真正的「依仗」是世界半導體巨頭聯發科。

聯發科在半導體領域的建樹不必多說,和蘋果、高通等巨頭平分秋色。有了這層「深厚」關系,Sigma Star不僅在資金上給予星宸科技支持,更在技術研發、市場開拓等方面也提供了全方位的協助。

所以,一開始,星宸科技就是給聯發科供貨的,起點就註定了星宸科技的不一般。

行業「破冰」,逆勢生長

近期,半導體芯片,再一次走在了風口浪尖。

2024年8月,全球半導體銷售額達到了531億美元,同比大增20.6%,半導體全面回暖。

而星宸科技所在的安防芯片賽道,世界前三全被中國企業占領,更是優勢明顯。

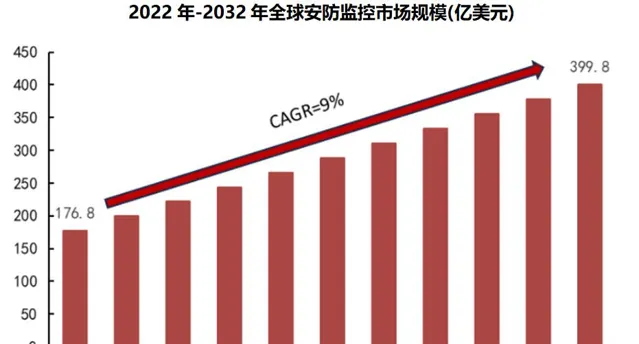

安防主要涉及智慧家居攝影機、智慧門鎖和視訊門鈴等產品。而這個賽道,是一個新興、高成長賽道,近十年的全球復合增速能達到9%,而國內市場的復合增速更是達到15%。

也因此,2022年,國內安防廠商就掀起上市熱潮。

僅2022年就有格靈深瞳、思特威、雲從科技、塗鴉智慧等五家公司上市,表現也十分不錯。

但是,進入到2023年以來,卻有所降溫。

星宸科技就是在這個「生不逢時」的時間,2024年3月28日登入市場的。也正是因為熱度還沒來, 星宸科技被遠遠低估 。

要知道,當時在IPO階段,2022年2月,星宸科技的估值就有可能達到304億元,相較於2019年初始的2.82億翻了108倍,是十足的明星企業。

但是如今,公司的市值才不過100多億。而且,今年上市的時候,星宸科技的募資額度也大幅縮水,從原計劃的30.46億元降至實際募資的6.3億元。

但強者恒強,星宸科技的實力卻是一直在。

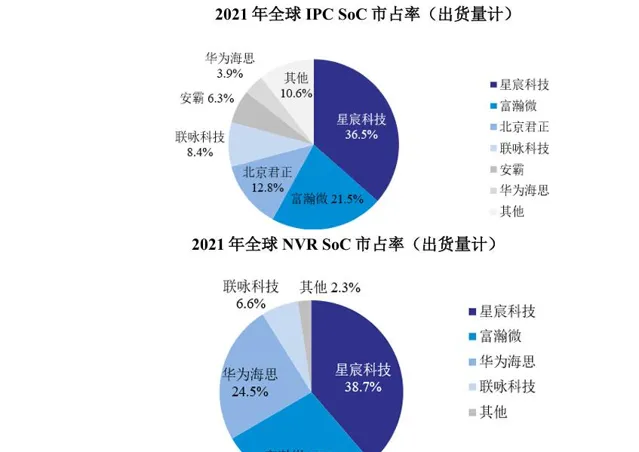

據統計,星宸科技在智慧安防領域全球IPC SoC和NVR SoC市場份額均居第一。

此外,星宸科技還在全球USB視訊會議網路攝影機芯片市場份額達到51.8%,排名第一;智慧車載領域在中國行車記錄儀芯片市場排名第二;1080P及以上市場份額第一。

也就是說,星宸科技手握5個「第一」,1個「第二」,憑借實力碾壓富瀚微、北京君正、華為海思、聯詠科技等同行企業。

在這個賽道,星宸科技是絕對的領導者、領先者也是受益者。

扣非大增240%, 強者風範

一般來說,像是以研發為主的科技企業,我們往往關註的是企業的研發投入力度,但卻忽略了作為一家公司最基本的「賺錢」能力。

星宸科技與寒武紀、地平線、黑芝麻等專研智慧AI芯片最大的區別就在這。

星宸科技主要采用Fabless經營模式,專註於產品的研發及銷售環節,將中間環節晶圓制造及封裝測試等生產環節外包給代工廠。

畢竟,在半導體封測領域,中國企業已經有了絕對的實力。像是長電科技、通富威電、華天科技等企業已經占到了全球市場規模的近60%。

而星宸科技與主要供應商又保持著穩定的采購關系,這也就導致了公司的毛利率一直高於瑞芯微、全誌科技、晶展股份、富瀚微等同行企業。

再加上,在銷售方式上,星宸科技又是采用的以經銷為主的方式。

經銷模式,一方面能夠保障利潤,另一方面,就算在市場不景氣的時候出現了壓貨情況,也不會影響到自己。

所以,星宸科技的產銷率數據也頗為優異。

在招股書上,公司產銷率基本維持在95%以上。2024年上半年,星辰科技經銷在總營收中的占比也達到了90%。

而且,星宸科技對經銷商通常采取款到發貨或當月結算的方式,公司應收賬款周轉率也遠高於寒武紀、富瀚微、北京君正等企業。

正因此,在經歷完半導體行業整體業績波動之後,星宸科技的業績大幅回升。

2024年第一季度,星宸科技實作凈利潤0.5億元,同比增長9.2%,實作扣非凈利潤0.46億元,同比大增238.52%,2024年上半年整體維持增勢。

超強護衛,實力「連任」

對一家優秀的公司而言,強勁的賺錢能力固然重要,能不能繼續管好「錢袋子」更為重要。

星宸科技在這方面同樣交出了優異的答卷。

根據已經披露客戶名稱的數據來看,星宸科技的前五大客戶表非常穩定。

公司主要客戶包括芯智國際、藝聯技術等,最重要的是,最近幾年,基本沒有什麽變動。

而擁有下遊市場頭部客戶且多年穩定,便能直接反映公司的技術實力。

星宸科技核心技術產生的收入能夠占營業收入的比例能達到98%。也就是說,星宸科技是純純的「憑本事吃飯」,而不是像一些大企業透過投資收益、政府補貼過日子。

公司核心技術產品套用在智慧安防、視訊對講和智慧車載領域,實作了核心技術產業化。

最近,星宸科技還花錢收購,完善了公司業務產線。

福建傑木在ToF領域有深厚的技術積累,是國內少有的在ToF領域擁有自研核心技術且相關產品已實作量產出貨的公司。

而兩家產品的關系可以理解為福建傑木是「前端」的傳感器,而星宸是「側後端」的芯片。

成功收購之後,星宸科技一方面能夠融合ToF和ISP/SoC技術,推出3D感知系統解決方案,另一方面,還能夠整合客戶資源,助力業績進一步增長。

星宸科技一直「賺著錢」,一邊還想著怎樣能夠「繼續賺錢」,憑借客戶和技術超強庇護,公司在全球的市場份額有望進一步提升。

總結

「苦盡甘來終有時,一路向陽待花期」。

【西廂記】道理很多,但這一句話,似乎更適合如今的星宸科技。

星宸科技是全球視訊監控芯片領域的第一龍頭,背靠聯發科,市場成長線十分明朗。而公司自身又擁有著絕對的實力,作為一支2024年3月份才上市的新股,未來迎來業績和估值的「戴維斯雙擊」的可能性更高。

星宸科技未來的發展到底如何,我們翹首以待。

以上分析不構成具體買賣建議,股市有風險,投資需謹慎。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研