來源:市場資訊

來源:郭磊宏觀茶座

報告摘要

第一, 三季度經濟數據符合預期。在前期報告中,我們的模型預測三季度實際GDP同比4.59%,名義GDP同比4.11%,統計局10月18日公布的實際和名義增長率分別為4.60%和4.04%,基本一致。關於這兩個數據我們有幾點認識:(1)實際增長率較二季度繼續有所放緩,名義增長率持續持平上一季度低位,所以政治局會議明確指出「當前經濟執行出現一些新的情況和問題」,這也是本輪逆周期政策出台的背景;(2)前三季度實際GDP累計同比4.8%,對應要實作全年5%左右,四季度要5.3%左右,這意味著本輪政策應會持續保持力度和連續性;(3)從最新高頻數據來看,9月下旬以來實際增長和名義增長已有不同程度改善,所以三季度已有較大機率是本輪增長低點。

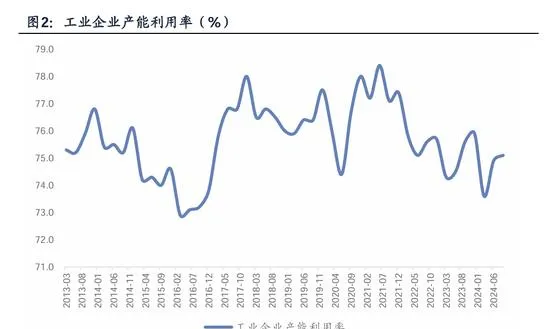

第二, 三季度數據有一個亮點是產能利用率的環比企穩。季度工業產能利用率為75.1%,略高於二季度的74.9%。分行業來看:(1)電氣機械行業產能利用率連續第二個季度好轉,顯示隨著政策引導,新能源的供求結構有初步改善跡象;(2)非金屬礦制品產能利用率繼續走低,顯示地產銷售投資低位的情況下,水泥等行業產能過剩較為明顯;(3)電腦通訊電子行業受益於出口年度景氣度較好,產能利用率高於整體且環比上行較快。不過整體來看,75.1%的工業產能利用率仍低於去年同期,且處於歷史偏低位,未來仍需繼續推動需求擴張、供給收縮。

第三, 三季度數據的一個短板是消費傾向的環比下降。季度城鎮居民人均消費支出同比為2.9%,全國居民人均消費支出同比3.5%,均是2023年以來單季最低,亦低於同期居民人均可支配收入增速。在前期報告中我們指出這與居民提前還貸帶來的資產負債表收縮效應有關。所以本輪降低存量房貸利率的政策是切中要害的,後續有望帶來消費傾向的逐步改善。

第四, 繼續看9月單月數據。六大口徑中,除前期出來的出口增速放緩,工業、服務業、社零、投資、地產銷售均不同程度好於8月。工業數據要略好於同期PMI和BCI,我們理解9月最後一周穩增長政策密集出台,預期效應帶來月底數據好轉,特別是地產銷售和工業價格的變化帶來生產和補庫增加;而PMI和BCI采樣可能略偏早。不過,消費和投資中樞仍低,依然是9月數據的短板,工業和社零數據對應的月度GDP同比為4.6%左右,仍處於年度目標以下。

第五, 9月工業增加值環比為0.59%,高於過去四個月均值的0.33%。從主要工業品產量來看:(1)工業機器人、積體電路等高技術產品產量增速較高,同比在雙位數區間;智慧型手機產量增速也高達9.8%;(2)太陽能電池產量在連續三個月負增長後,9月有明顯恢復;(3)汽車產量仍在小幅負增區間,顯示生產端去庫特征依然存在;(4)粗鋼、鋼材、水泥等建築系產品降幅有所收窄,但仍在負增長區間。

第六, 9月社零環比為0.39%,高於過去四個月均值的0.22%,前期城鎮消費弱於鄉村消費的情況有所好轉。從限額以上商品來看:(1)汽車零售同比只有0.4%,但屬於近7個月以來首次同比轉正;(2)手機維持雙位數的同比高增長;(3)家電單月增速大幅擡升,我們理解「以舊換新」政策落地的影響開始釋放;(4)文化辦公用品年內首次轉正,其中包含季節性的影響,也可能有一般預算支出加快的影響;(5)煙酒在高基數背景下增速較低,單月同比為負;化妝品、金銀珠寶等消費彈性較高的消費品同比降幅略有收窄,但仍處負增長區間,顯示預期有所改善,但收入效應尚未形成。

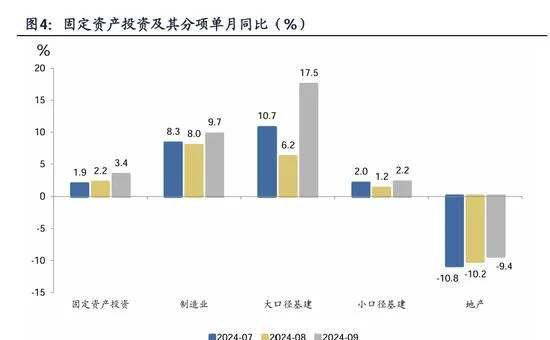

第七, 9月固定資產投資環比為0.65%,高於前值的0.23%。制造業、地產、基建投資單月同比增速均不同程度高於前值。不過地產投資仍在-9.4%的低位,小口徑基建投資增速仍在2.2%的低位,對整體固定資產投資增速中樞形成約束。

第八, 9月地產銷售面積同比增速小幅改善,但仍在雙位數負增長區間;且新開工、施工增速依然弱勢。地產政策9月下旬後陸續升溫,從高頻數據來看,10月銷售出現了初步的積極變化。10月17日國新辦釋出會上住建部的判斷是「中國的房地產在系列政策作用下,經過三年的調整,市場已經開始築底」。

第九, 對於資產定價來說,如果三季度經濟數據壓力明顯較大,則權益資產會同時受「企業盈利承壓」和「政策預期升溫」的影響,分歧和不確定性就會較大。但實際上出來的三季度經濟數據一方面增速中樞不足,對應政策需要持續發力;另一方面又呈現出韌性,讓市場不至於對企業盈利趨勢過於擔憂。9月數據的邊際改善又初步顯示了政策的有效性,尤其是家電銷售,出現較明顯的躍升。所以整體來看,這一數據有助於支持市場風險偏好。往後看,基本面的繼續變化有待於觀察,地產、消費、信貸是三個較為關鍵的觀測線索。

正文

三季度經濟數據符合預期。在前期報告中,我們的模型預測三季度實際GDP同比4.59%,名義GDP同比4.11%,統計局10月18日公布的實際和名義增長率分別為4.60%和4.04%,基本一致。關於這兩個數據我們有幾點認識:(1)實際增長率較二季度繼續有所放緩,名義增長率持續持平上一季度低位,所以政治局會議明確指出「當前經濟執行出現一些新的情況和問題」,這也是本輪逆周期政策出台的背景;(2)前三季度實際GDP累計同比4.8%,對應要實作全年5%左右,四季度要5.3%左右,這意味著本輪政策應會持續保持力度和連續性;(3)從最新高頻數據來看,9月下旬以來實際增長和名義增長已有不同程度改善,所以三季度已有較大機率是本輪增長低點。

在10月6日報告【9月以來的宏觀交易主線】中,我們指出:我們的模型預測9月實際GDP小幅好於8月,三季度實際GDP同比增速約為4.59%,名義GDP增速約為4.11%。在三季度末逆周期政策大幅升溫的背景下,四季度增長率應會好轉,但這一點仍待觀察。

據萬得數據(下同),10月18日公布的三季度名義GDP為33.29萬億元,同比增長4.04%;實際GDP同比增長4.60%。前三季度GDP累計同比增長4.80%。

三季度數據有一個亮點是產能利用率的環比企穩。季度工業產能利用率為75.1%,略高於二季度的74.9%。分行業來看:(1)電氣機械行業產能利用率連續第二個季度好轉,顯示隨著政策引導,新能源的供求結構有初步改善跡象;(2)非金屬礦制品產能利用率繼續走低,顯示地產銷售投資低位的情況下,水泥等行業產能過剩較為明顯;(3)電腦通訊電子行業受益於出口年度景氣度較好,產能利用率高於整體且環比上行較快。不過整體來看,75.1%的工業產能利用率仍低於去年同期,且處於歷史偏低位,未來仍需繼續推動需求擴張、供給收縮。

2024年三季度電氣機械行業產能利用率為75.6%,高於前值的74.7%;非金屬礦制品產能利用率為61.7%,低於前值的64.2%;電腦通訊電子行業產能利用率為77.9%,高於前值的76.2%。

三季度數據的一個短板是消費傾向的環比下降。季度城鎮居民人均消費支出同比為2.9%,全國居民人均消費支出同比3.5%,均是2023年以來單季最低,亦低於同期居民人均可支配收入增速。在前期報告中我們指出這與居民提前還貸帶來的資產負債表收縮效應有關。所以本輪降低存量房貸利率的政策是切中要害的,後續有望帶來消費傾向的逐步改善。

三季度城鎮居民人均可支配收入同比4.2%,高於前值的3.7%;城鎮居民人均消費支出同比為2.9%,低於前值的4.4%和今年一季度的的7.7%。

三季度全國居民人均可支配收入同比4.96%,高於前值的4.45%;人均消費支出同比為3.5%,低於前值的5.0%和今年一季度的8.3%。

繼續看9月單月數據。六大口徑中,除前期出來的出口增速放緩,工業、服務業、社零、投資、地產銷售均不同程度好於8月。工業數據要略好於同期PMI和BCI,我們理解9月最後一周穩增長政策密集出台,預期效應帶來月底數據好轉,特別是地產銷售和工業價格的變化帶來生產和補庫增加;而PMI和BCI采樣可能略偏早。不過,消費和投資中樞仍低,依然是9月數據的短板,工業和社零數據對應的月度GDP同比為4.6%左右,仍處於年度目標以下。

9月工業增加值同比5.4%,高於前值的4.5%;服務業生產指數同比5.1%,高於前值的4.6%;社零同比3.2%,高於前值的2.1%;固定資產投資單月同比3.4%,高於前值的2.2%。地產銷售面積當月同比-11.1%,高於前值的-12.9%。

9月出口同比為2.4%,低於前值的8.7%。

9月工業增加值環比為0.59%,高於過去四個月均值的0.33%。從主要工業品產量來看:(1)工業機器人、積體電路等高技術產品產量增速較高,同比在雙位數區間;智慧型手機產量增速也高達9.8%;(2)太陽能電池產量在連續三個月負增長後,9月有明顯恢復;(3)汽車產量仍在小幅負增區間,顯示生產端去庫特征依然存在;(4)粗鋼、鋼材、水泥等建築系產品降幅有所收窄,但仍在負增長區間。

9月工業機器人產量同比22.8%,高於前值的20.0%;積體電路產量同比17.9%,高於前值的17.8%;智慧型手機產量同比9.8%,高於前值的8.9%。

9月太陽能電池產量同比8.2%,高於前值的-9.0%;汽車產量同比-1.0%,高於前值的-2.3%。

9月粗鋼產量同比為-6.1%,高於前值的-10.4%;鋼材產量同比-2.4%,高於前值的-6.5%;水泥產量同比-10.3%,高於前值的-11.9%。

9月社零環比為0.39%,高於過去四個月均值的0.22%,前期城鎮消費弱於鄉村消費的情況有所好轉。從限額以上商品來看:(1)汽車零售同比只有0.4%,但屬於近7個月以來首次同比轉正;(2)手機維持雙位數的同比高增長;(3)家電單月增速大幅擡升,我們理解「以舊換新」政策落地的影響開始釋放;(4)文化辦公用品年內首次轉正,其中包含季節性的影響,也可能有一般預算支出加快的影響;(5)煙酒在高基數背景下增速較低,單月同比為負;化妝品、金銀珠寶等消費彈性較高的消費品同比降幅略有收窄,但仍處負增長區間,顯示預期有所改善,但收入效應尚未形成。

9月城鎮社零同比增速為3.1%,高於前值的1.8%;鄉村消費同比增速為3.9%,持平前值。

9月汽車零售同比0.4%,高於前值的-7.3%;通訊器材零售同比12.3%,略低於前值的14.8%;家電零售同比20.5%,高於前值的3.4%;文化辦公用品同比10.0%,高於前值的-1.9%;煙酒零售同比-0.7%,低於前值的3.1%;化妝品零售同比-4.5%,略高於前值的-6.1%;金銀珠寶零售同比-7.8%,高於前值的-12.0%。

9月固定資產投資環比為0.65%,高於前值的0.23%。制造業、地產、基建投資單月同比增速均不同程度高於前值。不過地產投資仍在-9.4%的低位,小口徑基建投資增速仍在2.2%的低位,對整體固定資產投資增速中樞形成約束。

9月固定資產投資當月同比3.4%,高於前值的2.2%。

其中,制造業投資當月同比9.7%,高於前值的8.0%;地產投資當月同比-9.4%,高於前值的-10.2%;大口徑基建投資當月同比17.5%,高於前值的6.2%;小口徑基建投資當月同比2.2%,高於前值的1.2%。

9月地產銷售面積同比增速小幅改善,但仍在雙位數負增長區間;且新開工、施工增速依然弱勢。地產政策9月下旬後陸續升溫,從高頻數據來看,10月銷售出現了初步的積極變化。 [1] 10月17日國新辦釋出會上住建部的判斷是「中國的房地產在系列政策作用下,經過三年的調整,市場已經開始築底」。

9月銷售面積當月同比-11.1%,前值-12.9%;銷售額當月同比-16.3%,前值-17.5%。

9月地產投資當月同比-9.4%,前值-10.2%;新開工面積當月同比-19.9%,前值-16.7%;施工面積當月同比-29.1%,前值0.9%;竣工面積當月同比-31.4%,前值-36.6%。

9月到位資金當月同比-18.4%,前值-10.5%;其中,國內貸款當月同比-14.4%,前值7.3%;自籌資金當月同比-13.8%,前值-6.2%;定金及預收款當月同比-26.3%,前值-15.7%;個人按揭貸款當月同比-26.1%,前值-21.9%。

在前期報告【10月經濟初窺】中,我們指出:10月地產銷售初步回升。10月前16日30大中城市日均成交面積23.4萬方,相較去年同期回落4.1%(9月同比-32.4%、9.25至今同比-10.8%)。10月1日-7日、8日-16日成交面積均值分別為6.8、36.4萬方,節後周度數據已升至年內高位。

對於資產定價來說,如果三季度經濟數據壓力明顯較大,則權益資產會同時受「企業盈利承壓」和「政策預期升溫」的影響,分歧和不確定性就會較大。但實際上出來的三季度經濟數據一方面增速中樞不足,對應政策需要持續發力;另一方面又呈現出韌性,讓市場不至於對企業盈利趨勢過於擔憂。9月數據的邊際改善又初步顯示了政策的有效性,尤其是家電銷售,出現較明顯的躍升。所以整體來看,這一數據有助於支持市場風險偏好。往後看,基本面的繼續變化有待於觀察,地產、消費、信貸是三個較為關鍵的觀測線索。

風險提示: 海外經濟和金融環境變化超預期,大宗商品價格變化超預期,全球貿易下行壓力超預期,消費短期下行壓力超預期,逆周期政策力度大於預期,中長期經濟環境變化超預期,中期政策框架出現新特征。