文|商業範兒

在金融科技領域,量化派的名字並不陌生,這家企業曾憑借金融助貸業務迅速崛起,成為現金貸市場的資深玩家。然而,隨著監管力度的加大與市場風向的轉變,即便昔日的「信用錢包」如今換上了「羊小咩」的新裝,爭議與挑戰依然如影隨形。

如今,量化派正力圖以「數位化解決方案提供商」的身份再次敲響港交所大門。但在四次沖擊上市均未果的背後,折射出量化派的助貸陰影與轉型之困。

第四次沖擊IPO5月20日,量化派科技有限公司(簡稱「量化派」)向港交所重新遞交了上市申請,中金公司和中信證券擔任聯席保薦人,復星國際資本則擔任財務顧問,這已是該公司第四次沖擊資本市場了。

成立於2014年的量化派,早在2017年便踏上了赴美IPO的征途,計劃募資2億美元,但首次嘗試無疾而終。時至2022年6月,量化派調整策略,轉而謀求在香港上市,歷經半年的聆訊等待,最終上市檔失效,第二次嘗試亦告敗北。緊接著2023年2月,量化派不甘放棄,再一次向港交所送出了上市申請,卻依然未能扭轉局勢,招股書再度失效,延續了其上市屢戰屢敗的局面。

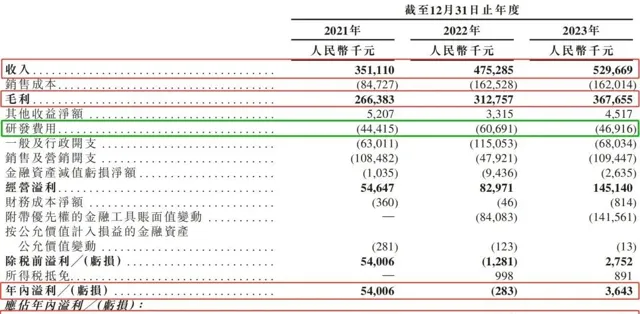

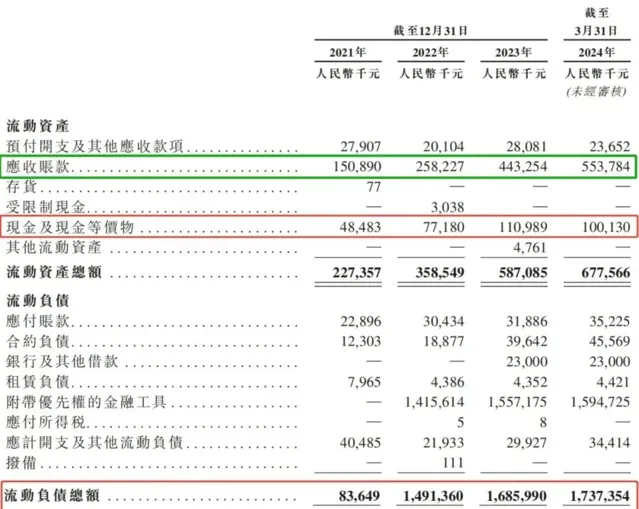

量化派的上市之路堪比「逆風行舟」,其財務健康狀況堪憂。根據招股書披露,2021年至2023年,量化派實作營業收入分別為3.51億元、4.75億元、5.30億元,年復合增長率為22.82%;但公司的盈利能力並不穩定,同期凈利潤分別為5400萬元、-28.3萬元、364萬元,年復合增長率為-74.03%。此外,毛利率分別為75.87%、65.80%、69.41%;凈利率分別為15.38%、-0.06%、0.69%。 量化派的現金流狀況較為緊張,應收賬款高企,現金流入持續大幅減少。2021年至2023年,量化派的應收賬款凈額分別為1.51億元、2.58億元、4.43億元,甚至2023年的應收賬款超過了當年營業收入的80%。在經營凈現金流方面,量化派2021至2023年分別為2457萬元、76萬元、-1500萬元。

量化派的現金流狀況較為緊張,應收賬款高企,現金流入持續大幅減少。2021年至2023年,量化派的應收賬款凈額分別為1.51億元、2.58億元、4.43億元,甚至2023年的應收賬款超過了當年營業收入的80%。在經營凈現金流方面,量化派2021至2023年分別為2457萬元、76萬元、-1500萬元。

在營運資本方面,公司的現金儲備較為不足,截至2024年3月31日,現金及其等價物為1.0億元。同時,公司的負債水平較高,截至同期的流動負債總額達到17.4億元,流動負債凈值達到10.6億元。

在營運資本方面,公司的現金儲備較為不足,截至2024年3月31日,現金及其等價物為1.0億元。同時,公司的負債水平較高,截至同期的流動負債總額達到17.4億元,流動負債凈值達到10.6億元。

尤為值得關註的是,量化派在去年9月被證監會列入需補充材料的七家企業之一,特別要求其對股權結構、助貸業務合規性等關鍵環節進行詳細說明,並請律師進行核查並出具明確的法律意見,凸顯了監管機構對量化派業務模式和合規性的高度關註。

換湯不換藥?量化派成立初期的主要業務集中在助貸平台「信用錢包」上,為金融機構與消費者提供信貸撮合服務,即助貸服務。然而,隨著P2P網路借貸風險的暴露和監管政策的收緊,量化派不得不進行業務轉型。

自2016年起,公司開始嘗試以「信用錢包」為載體,賦能場景合作方式及其終端使用者,進行小規模的商品及服務交易,為後續轉型埋下伏筆。2020年,這一轉型策略具體化,「信用錢包」正式升級為綜合消費平台「羊小咩」。

量化派把「羊小咩」定位於為使用者提供的一站式生活消費服務平台。在羊小咩的App中,使用者除了可以購買到3C數位、食品酒飲、美妝護膚等消費品外,還嵌入了「享花卡」「備用金」兩種金融借貸的相關服務。

享花卡僅用於使用者在「羊小咩」上購買由業務夥伴提供的零售商品,使用者使用享花卡發起購買商品的申請後,金融機構為其支付商品價格。2021年-2023年樂享花卡收入分別為250萬、560萬、1420萬,占總收入的0.71%、1.2%、2.7%。

備用金為羊小咩透過H5跳轉頁面為其他金融機構導流,額度在100元至5萬元之間,不局限於僅在羊小咩平台使用。2021年至2023年透過備用金獲得的收入為2.7億、0.5億、0.93億,占總收入的76.1%、10.6%、17.6%。

平台顯示,享花卡由天津自牡金科科技有限公司及鷹潭市信江廣達小額貸款股份有限公司共同營運。天眼查顯示,以上兩家公司均為量化派關聯企業。隨著監管重錘落下,量化派的營收結構及收入規模都隨之改變。

2022年1月,【征信辦法】正式生效,量化派對業務進行了重大調整,導致金融機構客戶的數位化行銷量驟減。從招股書可以看出,羊小咩業務收入占比從2020年的99.4%降至2022年的55.1%。與之合作的金融機構數量也大幅減少,從2021年的30家減至2022年的6家。

這一業務轉型或間接引發了助貸業務內控問題,此前已有不少聲音對於羊小咩是否規範化運作發出了質疑。在證監會要求量化派將規範運作問題進行說明中就包括一點:旗下「羊小咩」等平台存在大量使用者投訴的原因以及涉及行政處罰情況,是否存在重大違法違規行為,是否對本次發行上市構成實質障礙。

對於監管問詢,量化派在招股書中表示,「羊小咩」在公開投訴論壇上被提及且被指控有不當債務催收、拒絕退貨退款及送錯地址等行為,有關公開投訴的大多數指控與羊小咩所接受的商業服務有關,據中國法律顧問確認,該等指控不涉及潛在違反中國法規法律的情況。

2019年初至2020年底,量化派委托第三方債務催收機構向有關客戶催收未償貸款,並與金融機構及債務催收機構訂立協定明確禁止了不當債務催收行為。量化派表示,對第三方債務催收機構的指控不真實亦不準確。 不過,在黑貓投訴等平台上,關於羊小咩暴力催收、高利息貸款、虛假宣傳和消費欺詐的投訴仍是持續不斷。截至今年5月24日,黑貓投訴上關於羊小咩的投訴量已接近20000條,特別是從2022年11月初的約5000條投訴,在一年半的時間裏,投訴量激增近4倍。

不過,在黑貓投訴等平台上,關於羊小咩暴力催收、高利息貸款、虛假宣傳和消費欺詐的投訴仍是持續不斷。截至今年5月24日,黑貓投訴上關於羊小咩的投訴量已接近20000條,特別是從2022年11月初的約5000條投訴,在一年半的時間裏,投訴量激增近4倍。

盡管量化派力圖淡化金融內容,但羊小咩作為其助貸業務的核心平台,仍難以逃脫監管的聚光燈。據招股說明書,截至2023年12月31日,羊小咩分別提供超過14.2萬個庫存單位及擁有4840萬名註冊使用者。

可以說,量化派這次的轉型嘗試是從單一助貸平台向多元化消費服務平台過渡,雖然是為了適應監管變化與市場趨勢,但實際上卻陷入了業務收縮與合規質疑的雙重困境。

二次轉型的隱憂在探討量化派的業務特性時,若僅依據收入結構作為判定標準,其作為助貸平台的核心身份便顯得模糊不清。根據招股說明書,2022年和2023年,量化派從金融機構獲得的收入,占總收入的比重已分別下降至11.8%和20.2%。

而在此之前,量化派2020年及2021年來自於金融機構的收入分別為1.96億元及2.7億元,占比分別為99.3%及76.8%。這一變化,量化派歸因於應對「斷直連」的技術設施更新。

面對監管環境的變化,量化派自2019年起便開啟了向電商、旅遊及出行等多元化領域的探索,也可以理解為開啟了二次轉型之路。

在這次轉型中,量化派於2022年正式推出了城市消費營運平台「消費地圖」。今年4月,公司稱,消費地圖現已服務北京市16個區域單位以及全國多城市,為本地政府消費券發放平台賦能。已覆蓋10余萬企業及商戶,賦能本地商家超1萬,累計發放10億元消費券,撬動社零額超300億。

招股書顯示,截至2023年12月31日,量化派在消費地圖上累積了2024名業務夥伴,為業務夥伴賦能的交易值逾3.2億元。

然而,觀察其市場實踐,比如在北京地區,量化派曾借助「消費地圖」小程式推出免費配送工作餐的服務,但目前在小程式上已經找不到該服務的入口。另外,消費地圖公眾號推播的文章多為汽車消費券,最近一次更新還是在2023年3月。

由此可以看出,量化派的消費地圖業務成熟度尚有提升空間,不僅市場推廣和使用者黏性方面存在一定的挑戰,同時想要在競爭激烈的本地生活領域突出重圍,其戰鬥力還遠遠不夠。

官網顯示,量化派目前定位為「數位化解決方案提供商」,並強調「以AI技術為驅動,為多行業提供場景化數位賦能服務,幫助其實作場景、科技、流量、營運、商品及服務的數位化深度融合。」

招股說明書顯示,量化派的收入則主要來自於數位化行銷及商品交易賦能。數位化行銷主要包括為金融機構「行銷」消費貸款,以及為本地商家「行銷」商品及服務,並收取費用;商品交易賦能則是就其應用程式上的交易向商家收取加成費。 2021年至2023年,數位化行銷業務的收入占比分別為76.8%、56.5%、62.2%;商品交易賦能業務的收入占比分別為23.2%、43.5%、37.8%。

2021年至2023年,數位化行銷業務的收入占比分別為76.8%、56.5%、62.2%;商品交易賦能業務的收入占比分別為23.2%、43.5%、37.8%。

值得註意的是,盡管量化派標榜AI技術為核心競爭力,但在研發領域的投入並不充足。2021至2023年,量化派的研發費用分別為4441.5萬元、6069.1萬元及4691.6萬元,研發費用率分別約為12.65%、12.76%和8.85%,均不足15%。

這在全球科技企業普遍加大研發投入的背景下,或將成為其持續創新與市場競爭的潛在短板。隨著人工智慧技術的不斷發展,越來越多的企業進入了這個領域。量化派面臨著來自其他科技公司的激烈競爭,若不能適時增加科研投入,其市場地位與業務發展潛力可能會面臨更加嚴峻的考驗。

量化派的轉型案例是助貸公司在監管環境和市場競爭中求生存、謀發展的一個縮影。面對監管壓力和財務困境,量化派的轉型之路並不平坦。而其IPO夢想的實作,不僅需要解決現有的業務和合規問題,更需要在未來開發中尋找到新的增長點和有利競爭。