去年10月至今,三一國際已從高位跌近50%。在近期港股反彈前,最多跌去65%。

拉長時間線來看,若從2017年的低點算起,三一國際最高漲超10倍。近兩年礦山裝置出海火熱的背景下,公司即是行業龍頭,海外業務也是快速增長期,在海外再造一個三一國際的故事足夠動聽,受投資者追捧的香餑餑,為何在短短半年內慘遭腰斬呢?

一、煤炭超級大周期的拐點

三一國際以煤機業務起家,2014年並入港口機械裝備,2019年收並購機器人業務,但在本月已剝離了機器人業務,2022年底入局光伏等新能源業務。

回顧三一國際跑出十倍股的原因,2017年是重要的拐點:

1、煤機裝置周期見底。

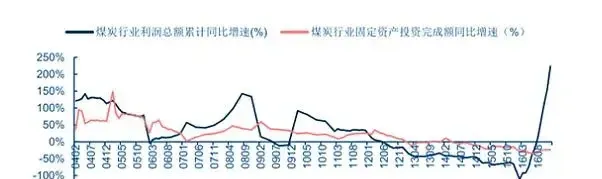

由於國內煤機的產品壽命一般在5-8年左右,裝置換新與煤炭企業的盈利能力有關。若煤價下行,當煤炭企業盈利減少時,在裝置上投資的錢也會縮減。只有當煤炭行業開始復蘇,行業盈利開始增長時,才會催生出煤機的替換或維修等需求。

從過往煤炭周期觀察,2001年是煤炭牛市的起點,這輪牛市止於2011年。而煤機牛市起於2002年,止於2012年。根據前一輪牛市,大致可判斷出,煤炭行業的盈利拐點大約領先煤機1年左右。

由於前一輪煤炭牛市止於2011年,按照煤機5-7年的壽命推測,市場預估2017-2020年會是煤機的新一輪更換周期。

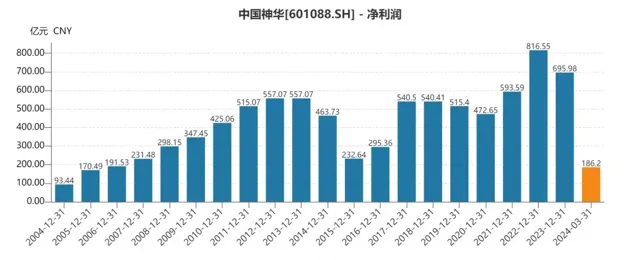

在2012-2016年上半年,煤炭供給過剩,煤炭企業盈利開始出現下滑。即使是行業裏盈利最穩健的神華,同樣經歷了3年的盈利下滑,15-16年的盈利較前幾年腰斬。

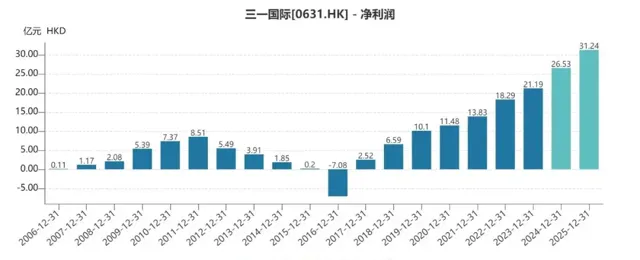

煤炭企業盈利下滑時,煤機行業規模從2012年頂峰的1668億元逐年遞減,2016年煤機行業規模縮水剩1000億出頭。與此同時,三一國際的凈利潤才能夠12年的5.49億下滑至16年的凈虧損7億元。

行業經歷近4年的下行期後,煤炭需求在2016年下半年逐漸回升,煤炭企業盈利見低點,這與市場預估的煤機周期拐點時間差不多。

也就是從2017年的周期拐點算起,三一國際最高漲了10倍。只靠周期拐點作為催化劑是跑不出10倍股的,最大的催化劑是16年末釋出的【煤炭工業發展「十三五」規劃】。

其中,提出要化解淘汰過剩落後產能8萬噸,並且透過減量置換和優先布局增加先進產能5億噸。

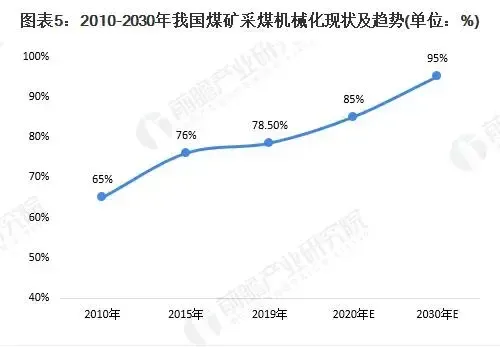

另外,當時國內煤礦采煤機械化率在76%左右,要求2020年提升至85%。而大多數小型煤礦的機械化率在30%左右,相比於美國95%以上的煤礦都采用機械化的差距巨大,國內的滲透率還有較大提升空間。

在供給側改革的拉動下,煤機裝置需求大增,遠超市場原本預期。

在周期拐點和供給側改革拉動下,國內用煤消費量創新高,而煤炭企業由於政策要求,煤炭產量要控制在41億噸左右,煤炭企業又不得進行擴產,加上進口煤的限制,使得近幾年煤價飆升,煤炭企業利潤創新高,增厚了用於投資更新裝置的錢。

以神華舉例,凈利潤從2016年的295億元增長至2021年的593億元。

隨著煤炭企業利潤回升,三一國際在2017年也恢復增長,接下不少的訂單。

營收從2017年的25億元增長至2021年的102.78億元,短短5年間,營收翻了4倍。凈利潤也從2.29億元增長至12.59億元。

其中,三一國際在2012年收購的港口機械業務也做了不小的貢獻。

拆分來看,煤機礦山裝備的收入從2017年的9億元增長至2021年的69億元。而港口機械收入從2017年的13億增長至33億元。

在這輪政策紅利下,三一國際17-21年股價漲超6倍,一度漲超8倍,最高去到20倍市盈率。

在2022年時,雖然三一國際繼續保持高增長,港股大環境差,加上前面估值高,22年股價僅漲11%,但這也是全年表現不差的股票,投資者依舊看好23年港股大環境修復的行情。

二、公司爭議的決策

值得註意的是, 事情轉機發生在2022年12月底,三一集團將「三一矽能」和「三一氫能」劃分給三一國際。

雖然公司相當於沒花錢得到這兩項業務,但當時三一國際的投資人是極力反對的。

因為這部份業務並不賺錢,甚至2022年光伏行業才剛開始價格戰。而三一集團旗下的「三一重能」,曾經用價格戰讓風電行業卷到極致。

據報道,2020年12月,在華能集團「北方上都平價大基地計畫」的招標中,三一重能報價3101元/KW的價格。剔除塔筒成本後,單價僅為2600元/KW,創下歷史價格新低。

由於集團之前有價格戰的先例,加上光伏行業產能過剩嚴重,光伏業務何時止損是未知數,劃分進來,短時間內肯定是拖累三一國際估值的。

由於投資人對新業務的擔憂,這使得三一國際在2023年1-3月股價跌去10%。

去年3月底時,三一國際披露了22年報。其中,亮眼的是海外地區收入從21年的20億元增長至42億元,同比增長1倍。22年上半年,海外收入為20億元,下半年收入為22億元,環比也保持增長。這業績妥妥的符合當時市場炒裝置出海的審美。

在新增長邏輯產生時,市場暫且不顧光伏業務的影響,只要海外增長能維持,即能對沖掉光伏業務的拖累。三一國際開始新一輪的上漲,從3月底漲至8月底,最高漲近80%。

有意思的是,在23年7月25日時,三一國際帶了一些機構投資人做調研。

根據機構的路演紀要,三一國際表示:

1、有信心2023/2024年港口機械的海外收入將同比增長100%/50%;

2、伸縮臂叉車在海外市場的潛力巨大,23年收入有望達到10億元,24年或更將翻倍。

3、機械裝置的電動化進展順利,有利於推動產品售價。

4、大港口產品在手訂單充足,毛利率將改善至約14%,2022年為個位數。

在管理層表示對業務有信心後,路演後的第二日(7月26日),三一國際大漲近9%。在7-9月時,三一國際回到歷史最高的20倍PE,若接下來的財報不能維持高增長,這高估值是難以維持的。

2023年10月,公司披露了三季報。23Q3實作營收49.98億元,同比增長26%,凈利潤為5.7億元,同比增46%,營收增速開始放緩,凈利率同比下滑0.2%至10.9%。

前一季度才給出高增長的預期,而下一季度就增長放緩,這打破了市場給高估值的邏輯,使得資金開始離場,三一國際不斷大跌,去年10月至今年4月,股價一度跌去65%。

根據今年3月底披露的23年財報,海外物流裝備收入為35.6億元。根據去年7月管理層路演給出的收入翻倍指引,最終還相差約18%。

截止今年Q1,三一國際營收為51.3億元,同比下滑5.7%,凈利潤為5.15億元,同比下滑21%,市場原本預期同比下滑15%。自從管理層給出個美好指引後,業績連連miss,投資者只好跟著沽。

不過,在大跌65%之後,三一國際跌剩6.5倍PE,這已是2017年行業大周期拐點以來的最低估值。在近期港股反彈的帶動下,三一國際也從最底部反彈近50%了,目前回到9倍市盈率,依舊是17年以來的最低估值。

三、結語

那麽,要說現在三一國際有沒有機會呢?

一是煤價能否溫和上漲,煤炭企業能否有更多的錢用來投資裝置。而這取決於用煤消費量,在供給側改革之後,即使近兩年新能源鋪設的很快,但每年夏天用電量連創新高,從供給穩定的角度考慮,短時間內還是無法取代煤炭,先確保基本盤趨勢不會有大波動。

二是海外再工業化的過程,對能源和有色的需求增長,這也是近期市場上,石油和有色暴漲的邏輯。

文章開頭時提到,公司將虧損的機器人業務剝離出去,這受到投資人的認可。若未來光伏業務也剝離出去,那三一國際的包袱會更加輕,也不用考慮到光伏拖累估值這方面。由於三一國際沒有具體披露光伏的收入和盈虧,這部份對主營業務的影響是未知的。

那麽,即使未來不剝離出去,拉長點來看,假設光伏產能出清,未來光伏造成的負面影響收窄,這也是有利於公司估值的,但這需要多長時間也是不可預測的。

在管理層指引大miss後,短時間內已經失去投資人的信任了。若想重獲投資人的信任,要麽業績回升,這是最直接的。另一個就是像機器人業務一樣,剝離光伏和氫能業務,減輕主營業務的包袱,投資人考慮估值時能給的更準確。