(報告出品方/分析師:申萬宏源證券 韓強 武雨桐)

1. 中國戰鬥機核心國企,加快「研、造、修」一體化行程

1.1 中國飛機搖籃,稀缺性凸顯

公司以航空產品制造為核心主業,逐步實作「研、造、修」全產業鏈布局。

中國航空工業集團旗下包括沈飛、成飛、西飛三大主流整機廠,中航沈飛是軍機核心主體之一,是以航空產品制造為核心主業,集科研、生產、試驗、試飛、服務保障為一體的大型現代化飛機制造企業,是中國航空工業集團有限公司骨幹企業之一。

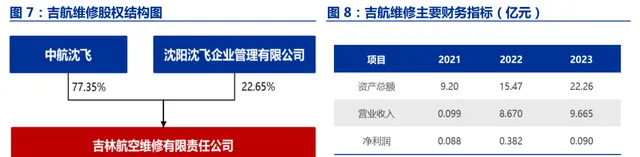

公司前身可追溯至國營 112 廠,是新中國第一家軍機制造廠。2017 年,航空工業沈飛 100%股權註入中航沈飛,成為中航沈飛的全資子公司,實作了核心軍薪資產整體上市,被譽為「中國戰機第一股」;2022 年,公司以現金收購吉林航空維修有限公司 60%股權,收購完成後持有吉航 77.35%股權,構建面向航空防務裝備全壽命周期的維修體系;2023 年,公司參股沈陽所揚州院促進廠所協同,公司進入「研、造、修」一體化發展階段。

中航工業集團為公司實控人與第一大股東。

中航沈飛隸屬於中國航空工業(集團)有限公司,中航工業集團為公司控股股東和實際控制人。截至 2023 年末,中航工業集團持股比例為 65.84%,並透過其子公司中航資產和中航機載間接持股 3.06%。其中,全資子公司沈飛公司主營軍機(涵蓋特種型飛機)、無人機與民機零部件等業務;核心子公司吉航維修主營航空器及機載裝置、航空部附件修理及零配件制造等;聯營企業揚州院業務主要包括無人機系統設計與生產,通用航空領域的技術研發及相關裝置生產,機載系統設計與生產等。

圖 2:公司股權結構圖

1.2 立足航空主業,加快「研、造、修」一體化布局

研:公司增資揚州院實作產研協同,加強與沈陽所、揚州院聯動。

中國航空工業集團公司沈陽飛機設計研究所(簡稱「航空工業沈陽所」)成立於 1961 年 8 月,是新中國成立後組建的第一個飛機設計研究所,主要從事戰鬥機總體設計與研究工作,被譽為中國「戰鬥機設計研究的基地、航空英才的搖籃」。

建所以來先後承擔了 40 余個航空武器裝備重點產品的研制任務,實作了從二代機、三代機向四代機的延伸,從陸基飛機向艦載機的跨越,從有人機向無人機的拓展。

2023 年 1 月,沈飛公告以現金方式向揚州院增資 1.6 億元,公司將持有揚州院 34.12%股權,沈陽所持有揚州院的股權由 100%降至 65.88%。揚州院業務主要包括無人機系統設計與生產,通用航空領域的技術研發及相關裝置生產,機載系統設計與生產等。

造:沈飛公司以航空產品制造為核心主業,先後研制生產了 40 多種產品數千架產品,填補了一系列國防建設的空白。

中國目前生產第三代主力產品有中航工業成飛集團的和沈飛集團,國家在航空工業總裝制造體系中有「同一代次,輕重產品飛機由不同總裝廠商負責」的原則,因此,沈飛集團目前主要負責中國主力第三代重型產品的總裝生產工作。

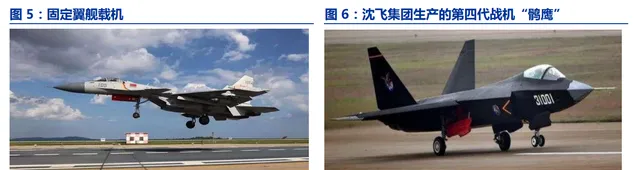

此外,根據公司公告,公司研制生產了中國第一代艦載機和第四代戰機鶻鷹飛機,固定翼艦 載機使中國航空武器裝備實作了由陸基到海基的重大突破。

修:公司收購及增資吉航維修,打造先進飛機維修基地。

2022 年 4 月,公司公告擬以現金收購吉林航空維修有限責任公司 60%股權,同時以現金向吉航公司增資 2 億元。2023 年 12 月,公司定增募資不超過 42 億元針對飛機維修服務保障關鍵環節進行條件建設,提升維修服務保障能力,確保飛機維修服務保障任務順利完成;同時完成公司局部搬遷建設,復材與鈦材產線能力建設。

2. 三階段回顧:多產品接替發力,各時期均有特色

2.1 沈飛 1.0:資產重組夯實基礎,增資擴產蓄勢待發

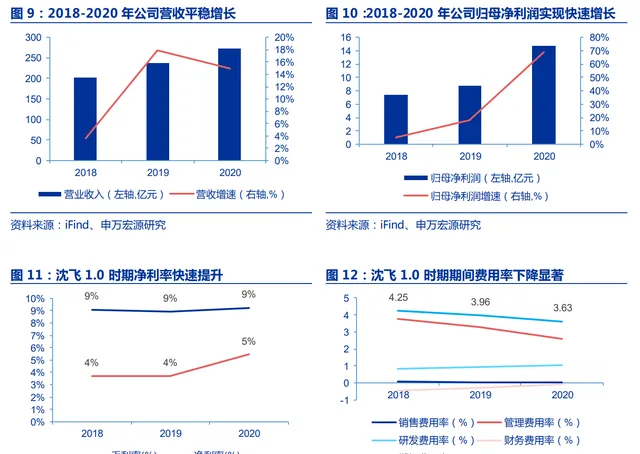

2017-2020 年,公司產品資質齊全,產品譜系完善,整體處於爬坡期。

公司自 2017 年完成資產重組後,依托沈飛集團武器裝備一級保密資格等證書資質,開展航空產品制造業務,成為中國軍機總裝上市主體。

在此期間,沈飛集團主要負責中國主力第三代重型戰機的總裝生產。2018-2020 年,公司主營業務轉為航空防務裝備制造後,營收端與業績端實作快速增長,其中 2018-2020 年營收 CAGR 為 16.43%,歸母凈利潤 CAGR 為 41.14%。

盈利表現方面,公司 2018-2020 年凈利率增長 1.73pcts 至 5.43%,期間費用率下降 0.62pcts 至 3.63%,降本增效措施初見成效,帶動公司業績實作快速增長。

一期股權激勵完成授予步入禁售期,增發擴產有效儲備產能,助力沈飛向 2.0 階段過渡。 沈飛 1.0 時期,根據公司公告,2018 年 11 月公司完成一期股權激勵授予,2018-2020 年處於禁售期。

本次股權激勵以每股 22.53 元授予 80 人共 317.1 萬股公司股票,約占當時公司總股本的 0.23%,有效繫結核心技術團隊,充分激發員工積極性。

此外,沈飛集團配套融資建設新機研制生產能力建設計畫。計畫共投入 23.95 億元,其中 16.68 億元透過募集配套資金投入,其余部份由沈飛集團自籌,建設期 3 年,即在 2020 年前後計畫完成將加速新產品研制量產,產品切換將增強業績持續性,助力沈飛步入 2.0 階段。

2.2 沈飛 2.0:下遊需求放量帶動業績穩增,一期股權激勵成 果顯著

2021-2023 年,下遊需求釋放帶動公司業務海空軍雙線齊增。伴隨中國航母編隊發展,同期中國 001 型、002 型航母陸續下水,海軍艦載機需求進一步增加。艦載機可有效增強航母編隊的綜合軍事實力,海軍配裝需求增加拉動下遊訂單,為公司提供穩定營收來源。

沈飛 2.0 時期,公司業績增速恢復平穩,各項指標穩健向好。

2021-2023 年,公司產品譜系新添艦載機業務,業績端增速較 1.0 時期略有下降,整體實作穩健增長。其中 2021-2023 年營收 CAGR 為 16.43%,歸母凈利潤 CAGR 為 41.14%。盈利表現方面,公司 2021-2023 年毛利率增長 0.72pcts 至 9.95%,主要系新產品放量疊加固有業務工藝成熟,帶動產品盈利提升;2021-2023 年公司期間費用率下降 0.35pcts 至 3.28%,一期股權激勵收效明顯,為公司業績增長保駕護航。

一期股權激勵邁入解禁期,相關指標陸續達成,深度繫結員工利益與公司發展。

2021-2023 年,公司一期股權激勵邁入解禁期,共分為三階段。根據公司公告,三階段解禁指標均圓滿達成,一期股權激勵有效推動公司整體盈利能力顯著提升,股權激勵初見成效。

2.3 沈飛 3.0:四代機成為新生力量,二期股權激勵拉開序幕

2023 年至今,四代機將成為新生力量,公司產品譜系趨向成熟,沈飛 3.0 進入「研、造、修」一體化發展。第四代艦載機 FC-31 將極大提升中國海軍航空兵艦載機部隊的整體作戰實力,其有望與原有的三代艦載機搭配使用,協同作戰,進一步增加海軍作戰實力。

根據公司公告,2023 年公司參股沈陽所揚州院促進廠所協同,結合 2.0 階段,公司 2022 年收購吉林航空維修有限公司拓展航空維修業務,公司進入「研、造、修」一體化發展。

目前,公司已成為集科研、生產、試驗、試飛、維修與服務保障為一體的大型現代化飛機制造企業,是中國航空防務裝備的主要研制基地,在航空防務裝備領域將長期保持較強的核心競爭力和領先的行業地位。

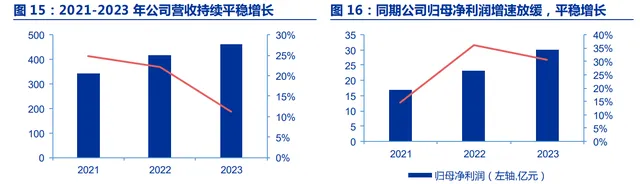

2023 年公司實作營收 462.48 億元(yoy+11.18%),實作歸母凈利潤 30.07 億元(yoy+30.47%),隨著未來公司核心產品持續放量,規模效應不斷顯現,生產經營成本管控持續加強,預計公司盈利能力有望繼續提升。

二期股權激勵拉開序幕,高解禁指標要求保障業績充分釋放。

根據公司公告,2023 年初,公司二期股權激勵完成首次授予,2023-2025 年為禁售期,2025-2028 年為解禁期。

本次股權激勵以每股 32.08 元授予 223 人共 783.05 萬股公司股票,約占當時公司總股本的 0.40%。相比於一期股權激勵,本期股票解禁要求進一步提高,彰顯管理層業績提升信心,保障業績充分釋放。

3. 四大看點:產品叠代內需外貿雙推動,軍民兩端翺迎千億空間

3.1 看點一:海軍作戰平台牽引新型艦載機千億市場空間

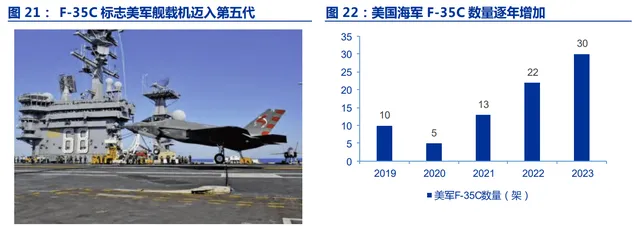

美軍艦載機邁入第五代,F-35C 配置數量逐年增加。F-35 是美軍第五代次戰機,其中 F-35C 為艦載彈射起降型。

根據洛馬官網,F-35C 配備了主動電子掃描陣列(AESA)雷達、分布式孔徑系統(DAS)、光電瞄準系統(EOTS)等先進傳感器套件,加強了反拒止、態勢感知、空基資訊互動、武器攜帶等能力。

根據【國防科技】,2017 年【海軍作戰部長指南】中明確提出每個航母艦隊均需配置 F-35C,近五年美國海軍配備的 F-35C 數量逐年增加,五代艦載機需求前景廣闊。

中國航母建設加速驅動戰機換代升級,存在新型艦載機需求。

艦載機是一種可以在航空母艦上起降的軍用飛機,是航空母艦戰鬥群的重要裝備之一。艦載機主要分為戰鬥機、攻擊機、偵察機、反潛機、預警機、電子戰飛機等不同型別。其中,戰鬥機主要用於空中作戰,擔任艦隊防空和對地攻擊任務。

如美國的 F-35C、F/A-18 大王峰和法國的飆風戰鬥機。根據新聞聯播影像資料,中國 003 型航母福建艦順利開展下水試驗,整體建設有序推進。福建艦是中國首艘電磁彈射型航母,存在新型艦載機需求。

保守估計至 2030E 年,美海軍作戰平台升級牽引新型艦載機建設市場空間可達千億美元,具體測算過程如下:

1)F-35C 中隊數量: 美國 2022 年【海軍作戰部長導航計劃】中提出,2045 年前,美軍將配置共計約 1300 架五代機及新一代空中優勢系統系列戰機,配裝缺口極大。根據中國軍網,到本世紀 30 年代,美軍規劃 9 個航母艦載機聯隊至少配置一個 F-35C 中隊,加上美國海軍陸戰隊計劃編設的 4 個 F-35C 中隊,至少需配置 13 個 F-35C 中隊。

2)F-35C 中隊規模: 根據 USNI News(美國海軍學院)官網,F-35C 中隊規模約為 14-20 架。出於保守估計,假定美軍未來二十年不新增航母艦隊以及相關艦載機聯隊,F-35C 需求數量約為 182-260 架。

3)F-35C 平均單價: 根據洛馬官網,第十四批次 F-35C 飛離成本約為 0.94 億美元/架。根據美國國防部 2024 國防預算報告,2024 年 F-35 系列平均預算單價為 1.64 億美元/架,我們預測 F-35C 平均單價為 1.5 億美元/架。

4)美軍新型艦載機總空間測算: 結合上述 F-35 需求數量測算,粗略估算至 2030 年,F-35C 市場空間約為 273-390 億美元,取平均值 331.5 億美元。以 2023 年中美平均匯率(1 美元=7.0774 人民幣元)進行折算,約 2346.2 億美元。

3.2 看點二:FC-31 有望開啟百億級外貿新市場

受益於「一帶一路」戰略核心指引,疊加中美軍貿出口逆差,中國潛在軍品外貿市場空間巨大。中國對外軍貿主要集中在非洲、東南亞、中東、南美等「一帶一路」地區,擁有眾多潛在客戶。

根據斯德哥爾摩數據顯示,2017-2023 年中國前五大軍貿客戶分別為巴基史坦、孟加拉國、泰國、緬甸以及艾爾及利亞,占中國軍貿出口的比重的 79%,但在全球武器進口份額中僅占比 8.4%。

2017-2023 年美國前五大軍貿客戶分別為沙烏地、日本、澳洲、卡達、南韓,占其軍貿出口的比重是 47%,在全球武器進口份額中共占比 26.4%。

伴隨【中阿全面合作規劃綱要】的簽訂和一帶一路戰略的推進,中國逐步提升在中東、北非等地區的影響力,未來有望開發沙烏地、澳洲、卡達等潛在客戶,在國際軍貿市場中分得更大的蛋糕。

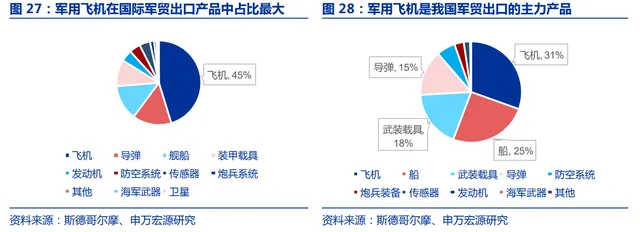

軍用飛機是現代戰爭中的重要武器,在全球軍貿市場中扮演重要的角色。 根據斯德哥爾摩數據顯示,2017-2023 年,軍用飛機出口額在全球軍貿出口中占比 45%,在中國軍貿出口中占比 31%,均排名首位。

伴隨中國國防科技實力日益強大,軍用飛機成為軍貿出口的重要商品,其中無人機、教練機、戰鬥機是軍用飛機貿易中的熱點產品。

在軍用飛機中,先進戰鬥機是軍貿交易的重要商品,在全球範圍內,美國具有先發優勢。

戰鬥機的主要任務是與敵方戰鬥機進行空戰,奪取制空權,其次是攔截敵方轟炸機、攻擊機和巡航飛彈,並可攜帶一定量的對地攻擊武器,執行對地攻擊任務。隨著航空技術的不斷發展,現代戰鬥機不僅可用於偵察、訓練,同時也能用於各種電子戰爭,通常被視為一個國家最重要的空中戰力,因此成為世界軍貿交易的重要商品。

正因為戰鬥機在空戰中的重要作用,軍事大國均十分重視戰鬥機研制,目前戰鬥機中「明星」產品輩出,佼佼者有美國洛克希德·馬丁公司研制的 F-35、F-16 以及法國達索航空研制的 Rafale 和 Mirage-2000 等。根據斯德哥爾摩數據顯示,其中美、法兩國憑借豐富的研制經驗,取得市場優勢地位,分別占據約 68%和 13%的市場份額。

中國 FC-31 引起國際關註,對標美國 F-35 系列近五年出口量,FC-31 外貿潛在需求量巨大,未來五年市場空間預計可達百億。

根據沈飛官方公眾號推文,明確指出要利用「鶻鷹」飛機航展行銷及相關產品平台優勢,打造軍貿「拳頭產品」。

在第 18 屆杜拜航展上,中國 FC-31 模型參展引起廣泛關註。根據環球網新聞,2024 年 1 月 2 日,巴基史坦空軍參謀長明確提出訂購中國新型戰機意願,FC-31 可有效提升巴基史坦空軍實力。根據斯德哥爾摩資料庫,F-35 近五年出口訂單數量共計超 460 架。2024 年 F-35 系列平均預算單價為 1.64 億美元/架,預計美 F-35 市場空間將達 754 億美元。

3.3 看點三:保有產品維修周期將至,機修業務將充分創收

軍機定期維修保全核心戰力,各產品有明確維修控制時限要求。軍用戰機通常使用壽命為 20-25 年,根據【軍用飛機維修計劃管理系統設計與實作】一文,飛機維修可分為航線維護、定期維修與特種維修三類,其中定期維修指標對飛機、發動機和重要機載裝置按規定維修間隔和等級進行的預防性維修,可有效保全部隊飛機整體完好率。

定期維修包括周期工作和定期工作,一般情況下周期工作時長範圍為 20-80h,定期工作時長範圍為 90-300h,根據產品類別分別制定了不同的定期維修工作控制時限。

美空軍 2022-2024 年用於操作與維護項預算均超 700 億美元,屬於預算中占比最高的計畫。操作與維護占總預算的比例相對穩定,維持在 30%-32%之間,表明美國空軍對這一部份的重視程度持續且平衡。

操作與維護預算占比較高,顯示出其在美國空軍預算中的重要性。這部份預算通常用於支持現有的軍事活動,包括飛機和其他裝備的維護、修理、執行成本、人員訓練以及日常的軍事行動等。

3.4 看點四:C919 打破大飛機國際寡頭格局,高需求帶動配套商營收增加

C919 價效比優勢明顯,有望打破國際寡頭格局。C919 屬於單鍊結飛機,位於全球民機市場最大細分領域,根據中國商飛預測,目前單鍊結飛機市場全球規模超 3 萬億美元。

由於商業大飛機制造產業技術難度高、資金需求大、風險周期長等,行業壁壘高,因此目前市場處於波音(B737MAX 系列)和空客(A320neo)雙寡頭競爭的格局。

沈飛民機為公司參股公司,是 C919 機體結構零配件重要供應商。

2021 年 1 月 23 日,公司基於核心聚焦主業,最佳化資源配置的戰略考慮,向沈飛工業集團出售沈飛民機 32.01% 股份。

機體結構是 C919 的核心部件,根據【打造並拓展中國大飛機產業鏈】,價值量占比較高,約為大飛機整體價值的 30%-35%。

根據沈飛民機官網,沈飛民機為 C919 零配件重要供應商,覆蓋機體結構多部份,承擔了 C919 機體結構中後機身前段、APU 艙門、垂尾、發動機吊掛工作包等部件的制造任務,覆蓋機體結構多部份。

預計未來 20 年,C919 產業鏈有望拉動 2490 億美元市場規模,機體制造核心受益潛在空間約 900 億美元。

中國商飛預測未來 20 年中國將交付渦扇支線客機 958 架,單鍊結噴射客機 6288 架,雙鍊結噴射客機 2038 架,合計約 9284 架新機,市場價值約 1.5 萬億美元,屆時中國將成為最大的民用航空市場,考慮到當前大飛機競爭格局以波音和空客為主,結合未來國產化替代以及商飛產能的不斷釋放,假設 C919 占據國內單鍊結客機 40% 的市場,則 C919 未來 20 年市場需求量約為 2515 架。

根據【2022 上海科技進步報告】,C919 目錄單價為 0.99 億美元,即未來 20 年 C919 總市場規模約為 2490 億美元。按照制造環節來看,機體和動力系統價值量最高,分別占比 36%、22%,未來 20 年國內市場空間有望突破 5288、3232 億美元。

表 8:中國客機機隊 2022-2041E 年預測規模

4 未來展望:多因素保障產品毛利穩增,對標洛馬公司仍有極大成長空間

4.1 脈動生產線推動高效生產,規模效應降低制造成本

脈動生產線助力提升生產效率與品質保證,加速規模效應釋放。

脈動生產線全稱為脈動裝配生產線(Pulse Assembly Lines),是一種先進的裝配生產線,目前主要用於航空領域,能提高生產效率和產品品質、降低生產成本。

飛機總裝脈動生產線是介於固定站位裝配與連續移動裝配之間的一種裝配生產線形式,其典型特征是產品移動時不進行裝配作業,裝配作業進行時產品不移動。

脈動裝配生產線可以設定緩沖時間,當部份環節出現問題時,整個生產線停止移動,當裝配工作完成時,生產線就脈動一次,轉入下一個環節或出廠。

脈動生產線有效提升洛馬 F-35 生產效率。 洛克希德·馬丁公司位於德克薩斯州沃斯堡的 F-35 總生產線,目前擁有一條長達 1.6 千米的脈動式生產線,生產規模大、產能效率高、技術先進的隱身戰機總裝生產線,在該廠內 F-35A/B/C 三型戰機以每兩天下線一架的速度高速生產。

洛馬公司建立高效自動化的脈動整機生產方式,使得 F-35 戰機的制造成本快速下降。根據公司披露,截至 2022 年,公司已向全球客戶交付 894 架生產型 F-35 飛機,包括 648 架 F-35A,178 架 F-35B 和 68 架 F-35C;2024 年 2 月,F-35 計畫已擁有超過 990 架飛機。脈動生產線保證 F-35 生產的永續性和進步性,洛馬透過脈動生產線大幅提高 F-35 生產效率,預計將在 2025E 年及以後達到 156 架的年產量。

萊特定律助力動態規模效應,產量規模化推動制造成本降低。

根據萊特定律,飛機制造數量每累計增加一倍,考慮到人工熟練度提升,生產工序最佳化等因素,制造成本會實作固定百分比的持續下降。

累積產量翻倍時間越短,萊特定律作用彈性越大;航空制造業累積產量較小,產能爬坡過程的累積生產量翻倍時間較短,萊特定律作用較為顯著。洛馬公司的生產便受益於規模效應,2007-2010 年累計產量較小,隨著生產量在短時間內翻倍,進而實作單機成本從 2.41 億美元下降到 1.25 億美元,在 2020 年 F-35A 單機成本較 2007 年已下降 68%,單位制造成本顯著下降推動 F-35A 訂單數量不斷上升。

沈飛作為核心主機廠,均衡生產放大規模效應促進未來業績高增。

根據【中國航空報】,沈飛公司建立了飛機總裝脈動示範生產線,大振幅提升了飛機裝配品質和效率。國內軍機市場存在較大增量空間,公司作為核心主機廠,行業競爭力強,市場需求充足。

根據公司公告,2023 年末公司存貨達到 116.5 億元,下遊需求旺盛;合約負債+預收款項為 67.06 億元,同比降低69.67%,主要系確認為當期收入所致。2017 年公司開始從「0118」向「2323」 均衡生產進行轉變,有利於提高產能利用率,推動業績增長。

根據洛馬 F-35 計畫,隨著計畫規模持續擴大,洛馬業績實作飛躍式增長,因此公司利用行業地位疊加規模效應及降本增效深化,有望促進未來業績高增。

4.2 軍品定價機制改革驅動自行控本

嚴格固定價是美國軍品主要定價機制,激勵型合約金額呈上升趨勢。美國的裝備定價模式主要包括 2 大類 11 種合約和其他若幹型別。

2023 財年美國國防部各類合約金額中嚴格固定價格占比 50.7%,固定價+激勵、成本+激勵、成本+固定利潤三類激勵類合約套用合計占比約 38.0%。在針對不同計畫時,美國政府會和承包商選擇最優合約型別。

對於成本不確定、風險較大的研發合約,往往采用成本+固定利潤合約,由政府保底;對於成本容易控制、風險較小的產品合約,往往采用嚴格固定價格或固定價+激勵合約;目前,中國的定價方式相對單一,預計未來中國有望進一步完善定價體系,建成合理的風險分配制度。

軍品定價機制改革將突破主機制造行業利潤天花板,提升公司降本增效積極性。

根據新定價機制,裝備價格=定價成本+5%目標成本+激勵(約束)利潤,激勵(約束)利潤的上限為+5%目標成本,下限為-5%目標成本。因此,企業營業利潤率與定價成本呈負相關性,即定價成本越低,營業利潤率越高。

新定價機制透過對營業利潤的激勵和約束,刺激企業自發進行創新發展以實作降本增效,同時帶動中上遊企業進行成本管控,實作對整個軍工行業的創新激勵。

自 2013 年實施新定價機制以來,公司主動進行降本增效,毛利率在 2016 年實作跨越式增長,此後一直穩定在 8%-9%的水平,突破公司之前的利潤水平。

4.3 對標洛馬,公司仍有較大成長空間

營收方面:總體上,洛克西德馬丁增速趨於平穩,中航沈飛處於較快增速期。

從營收看,2019-2023 年沈飛公司收入實作穩健增長,從 237.61 億元增長至 462.48 億元,復合增速為 18.12%。2023 年洛馬營收達 675.71 億美元,增幅回升至 2.4%。洛馬業務多樣化和全球軍工地位推動公司營收近四年穩定在 650 億美元以上。

地區分布來看,洛馬 2023 年國內收入占比約 74%,歐洲、亞太、中東地區占比分別為 10.4%、8.7%、5.3%;沈飛 國內收入占比 99.6%,以國內業務為主。

沈飛公司目前營收相較於洛馬仍有較大差距,伴隨公司生產產品不斷叠代、業務領域拓展至軍民齊進,未來成長能力與空間可觀。

盈利能力方面: 參考洛馬盈利水平,公司有較大上升空間,沈飛凈利率及毛利率波動式上升,與洛馬的差距逐漸縮小。

2019-2023 年沈飛公司毛利率由 8.90%上升至 10.95%,凈利率由 3.71%上升至 6.51%;洛馬公司行業地位較高,五年內毛利率穩定在 13%左右,凈利率穩定在 10%左右。

沈飛公司盈利能力實作穩步增長;與洛馬公司相比,2019-2023 年兩公司毛利率差距由 5.09%縮小至 1.60%,凈利率差距由 4.99%縮小至 3.73%。

業務布局方面: 洛馬公司航空起步,四大主業逐步確定全球防務市場地位,地面到太空全空域、全產品覆蓋;沈飛聚焦航空產品,縱深全產業鏈布局。

洛克希德·馬丁依靠研發前沿化、產品譜系化、並購全面化三大路徑,核心業務覆蓋航空、電子、資訊科技、航天系統和飛彈等五大板塊,1995 年合並設立至今進行了 50 余次的公司外部並購,逐漸成長為世界級國防軍工裝備生產商。

2023 年洛馬公司航空、航天、飛彈與射控、直升機與任務系統收入占比分別為 40.66%、18.65%、16.65%和 24.18%,近五年整體業務結構較為穩定。

生產模式方面: 公司不斷最佳化生產模式匹配脈動生產線,推進均衡生產。

近年公司圍繞產品研制需求,積極推進先進技術套用及智慧制造生產模式,深入開展零件精準制造、裝配系統整合等技術研究,大力推動零件制造和裝配整合向自動化、智慧化發展,在數位化智慧車間、裝配脈動柔性生產線、數位化與智慧化關鍵制造技術套用取得實質進展,均衡生產水平達到新高度。

自智慧總裝脈動生產線建成以來,一直承擔公司相關研制任務,提高了總裝生產線柔性,滿足飛機多產品、多構型和變批次的裝配需求,提升了裝配品質管控能力,提高了飛機批次化生產的品質一致性,實作連續生產的均衡交付。

根據公司披露,受益於脈動生產線的建立,2021 年沈飛創造了有史以來年度批次生產交付數量的記錄,多種產品完成交付節點,總體月產量達到 6 架左右,而同時期洛馬公司為月產 10 至 12 架之間。

5. 盈利預測與估值

公司的盈利預測主要是由對公司主要業務盈利預測匯總得到的。

根據公司各業務所在行業增速、主要同業公司的收入平均增速和平均毛利率情況,我們對公司各業務的業績進行預測並匯總,預計公司 2024-2026E 年的營業收入分別為 567.6、703.2、881.3 億元,同比增速依次為 22.7%、23.9%、25.3%;預計公司 2024-2026E 年的歸母凈利潤分別為 38.2、50.1、66.1 億元,同比增速依次為 27.1%、31.1%、32.0%。

考慮到公司作為國內重型戰機核心主機廠,產品譜系橫跨多代,業務覆蓋軍民兩端,客戶橫亙海空兩大板塊,軍貿拓寬市場維度,下遊訂單需求飽滿,外貿潛在空間巨大,伴隨裝備升級建設加速,其營收體量及來源將持續增加,基於軍品降價以及公司控本能力綜合考慮,我們認為公司未來三年毛利率將穩中有升,預計公司 2024-2026E年的毛利率分別為11.2%、11.4%、11.6%;預計公司 2024-2026E 年的 ROE 分別為 21.3%、23.0%、24.6%。

關鍵假設點如下:

1)航空產品: 公司航空產品的套用領域主要為軍用航空裝備配套。其中,1)公司自 2017 年完成重大資產重組後,歷經三階段多產品接替發力貢獻業績,目前公司產品譜系覆蓋三四代,契合中國戰機換代升級需求,未來訂單種類及數量有望持續增加;

2)公司下遊客戶覆蓋海空兩大板塊,中國航母艦群加速建設牽引新型艦載機需求增加,對標美國 F-35C 作戰中隊建設,估算約有千億市場空間;

3)FC-31 參加杜拜航展,引起多國關註,考慮到軍機在軍貿產品中的核心地位以及中國軍貿客戶體量仍有巨大增長空間,FC-31 軍貿或將成為公司新營收增長點;

4)公司收購吉航維修增強機體維修服務能力,進一步完善業務布局,有望成為公司營收又一新支撐點;

5)公司業務已初現產修研一體化布局,盈利能力不斷提升,在此基礎上,各業務線營收體量仍有極大提升空間,脈動生產線最佳化生產模式,有望提升公司年均產品整體交付量。

基於以上,預計 2024-2026E 年公司航空產品營收為 564.5、699.8、877.7 億元,對應同比增速分別為 22.8%、24.0%、25.4%,預計毛利率分別為 11.3%、11.4%、11.7%。

公司作為航空裝備核心主機廠,受益於下遊需求釋放,營收體量有望持續增長。

此外,隨著募投計畫投產,脈動生產線提高生產效率,公司營收規模以及盈利能力有望持續提升。

我們上調公司 2024-2026E 年的歸母凈利潤分別為 38.2、50.1、66.1 億元(前值為 37.8/48.3/62.1 億元,當前股價對應 2024-2026E 年 PE 分別為 28/21/16 倍。

選取相關代表性公司航發動力(航空發動機主機單位)、中航西飛(運載機、轟炸機主機廠)、中無人機(無人機主機廠)作為可比公司,2024-2026E 年行業平均 PE 分別為 58/47/37 倍。

可比公司都為航空主機廠,且客戶結構與沈飛類似,因此具有可比性。但由於可比公司下遊需求相較於沈飛有所不同,業績釋放有所差異,導致估值水平差異;而沈飛自資產重組以來,下遊需求飽滿,股權激勵等措施推動公司業績平穩增長,公司 2024 年 PE 低於行業平均水平。

考慮到公司四大看點驅動營收增長,內需飽滿且外貿潛在市場空間巨大,疊加公司募投產能釋放以及股權激勵的雙線增效,未來業績有望實作快速增長.

6. 風險提示

軍費增速不及預期。 軍費增速除了受到國際局勢及中國軍事政策的影響外,還受中國經濟發展水平的影響,軍費支出增速有不達預期的可能。

重點產品交付不達預期。 航空防務裝備產品因其結構的復雜性,涉及的原材料、零部件、成品數量多、供應鏈條長、配套環節復雜、管控難度大。外部成品及零部件配套供應不及時可能對公司均衡生產乃至產品交付造成不利影響。

裝備投入不及預期。 航空防務裝備產品主要為滿足中國國防戰略的需要,受國家國防政策及軍事裝備采購投入的影響較大。若未來中國在航空防務裝備方面的預算減少導致需求下降,可能對公司產生不利影響。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!