昊海生科和愛美客、華熙生物被稱為中國玻尿酸三巨頭,2022年數據顯示,三家玻尿酸產品營收分別為3億、19.4億和63.6億,謙啟咨詢之前的文章 【華熙生物和愛美客的多元化擴張之路】 對愛美客和華熙生物有深入的研究,今天讓我們走進昊海生科。

昊海生科成立於2007年,總部位於上海, 2015 年在香港掛牌上市,2019年在上海科創板上市,是研發、生產及銷售醫用生物材料的高科技生物醫藥企業。

截止到2023年3月31日,公司股權架構如下,實控人為蔣偉和遊捷夫婦。

昊海生科以透明質酸鈉和幾丁糖為原料的眼科粘彈劑、骨科關節腔粘彈補充劑、外科手術防粘連材料起家,透過投資並購+研發創新的戰略部署,目前已成為該領域國內最大的供應商。

2012年,公司開始涉足玻尿酸醫美領域,先後自主研發海薇、嬌蘭、海魅等產品系列,目前在研第四代玻尿酸產品。除此之外,2021年公司收購歐華美科進入射頻雷射醫美賽道,投資美國 Eirion公司,布局肉毒毒素賽道,同時公司已經布局家用美容儀、膠原蛋白醫美等領域。

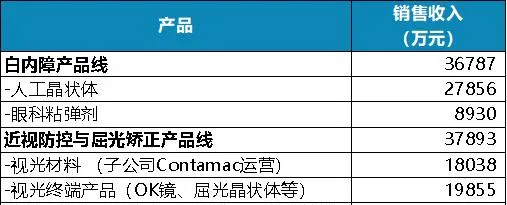

2015年,公司開始布局眼科的全產業鏈,從只做白內障手術的眼科粘彈劑,目前已經拓展到了全年齡段人群的眼科相關產品:

另外公司還有一款創面護理的主打產品「人表皮生長因子「康合素」,穩居國內第二大外用重組人表皮生長因子生產商。

2022年年報數據顯示,眼科和整形美容已經成為公司四大業務中的核心業務板塊:

昊海生科的業務發端於並購,快速發展也是源自並購,從2007年至今,公司先後開展了近20起投資並購。

讓我們一起回顧下昊海生科的並購之路:

對於醫藥行業來說,由於研發周期較長,從最初立項到批準上市一般要幾年甚至10幾年的時間,而且過程還有很多變數,有可能出現投資無報酬的結果。所以對於醫藥企業來說,投資並購是比較常見的操作方式:

但投資並購也不是萬無一失,整個過程比較復雜,包括並購標的選擇、並購時機的選擇,價格確定方式、談判等,而且更為重要的是並購後的整合工作,包括業務整合、組織架構整合、人員整合、管理制度及企業文化整合等。

一般有以下幾種整合方式:

財務整合:給與並購企業充分的自由度,僅對財務進行整合,如吉利對沃爾沃的並購。

垂直整合:完全整合,對並購企業進行組織架構調整,調換核心崗位人員,貫徹落實並購方的管理制度,重新調整業務發展模式,如東方財富對西藏同信證券的並購。

戰略整合:僅對董事會和總經理等核心人員進行更換,提出經營發展目標,保持被並購企業現有的管理模式和管理制度。

昊海生科的實控人蔣偉自始至終沒有在公司擔任過任何職位,遊捷目前是公司的非執行董事。兩位實控人可以說真正的踐行了所有權和經營權的分離。

公司董事長侯永泰,是醫藥研發領域的科學家,2000年之前先後在美國賓州大學藥理學系進行博士後研究工作、在美國密西根大學細胞和發育生物學研究做調查員工作。2000年回國之後在中科院上海藥物研究所擔任研究員及博士生導師,之後加入上海華源,昊海生科收購上海華源的松江廠之後,加入昊海生科,2009年開始擔任董事長至今。

公司總經理吳劍英,之前曾是第二軍醫大學第二附屬醫院普外科醫生,後加入上海華源, 2007年加入昊海生科擔任總經理至今。

可以看出兩位核心管理人員都是醫藥領域的專業人士,而且幾乎從公司成立之初即加入,一直擔任核心管理崗位,非常穩健。

侯永泰和吳劍英很早就持有公司股份,2010年昊海有限股改時顯示,二人各持有600萬股,持股比例5%。2022年侯永泰減持18000股,另外公司於 2021 年推出二類限制性股票激勵計劃,侯永泰獲授5萬股,占比2.78%,吳劍英獲授7萬股,占比3.89%。2022 年公司營業收入考核指標達到觸發值,可以部份行權。2023年三季度吳劍英持股約603萬股,占比3.52%,侯永泰持股約600萬股,占比3.51%。

縱觀中國民營企業的發展,創始人兼董事長兼總經理是最常見的模式,這樣做可以確保控制企業的所有權和經營權,之後隨著企業的發展,創始人開始培養二代進行接班,目前很多企業已經完成了一代二代的交棒。但也出現了二代接班後經營不善的情況,比如最近討論較多的美特斯邦威。也有很多企業經營到一定階段後開始籌劃兩權分離的問題,比較成功的如美的集團。像昊海生科從一開始就徹底兩權分離的企業很少見。