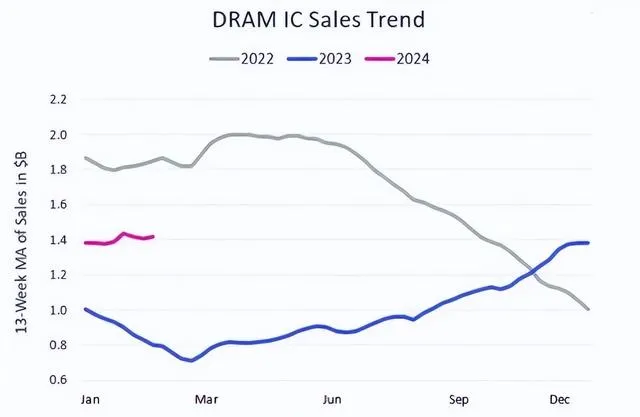

半導體產業是一個周期性較為明顯的行業, 而儲存芯片作為半導體產業的先導和風向標;此輪周期又是儲存芯片率先緩慢啟動 。

根據摩根士丹利的最新報告,全球記憶體市場在2025年將迎來一次前所未有的供需失衡, 2025年HBM(高頻寬記憶體)的供應不足率將達到-11%,而整個DRAM市場的供應不足率將高達-23%。 這意味著, 2025年全球儲存芯片,尤其是HBM、伺服器DRAM和超高密度QLC固態硬碟價格預計將大幅上漲 。

實際上, 儲存芯片的漲價之勢已經形成,為什麽這麽說呢?儲存芯片的漲價對於國產儲存芯片供應鏈將產生怎樣的影響呢?

一、南韓芯片出口猛增,儲存巨頭利潤暴漲

根據南韓貿易、工業和能源部釋出的進出口數據, 南韓5月份出口達到581億美元,同比增長11.7%,連續第八個月同比增長 。具體來看, 芯片出口同比增長了驚人的54.5%,達到113.8億美元 ,這已經是連續第七個月的增長。

這主要得益於儲存芯片以及汽車芯片需求的猛漲,直接推動了南韓出口的持續增長。而 5月份南韓對中國的出口額為113.8億美元,同比增長7.6%,為19個月來的最高水平; 對中國的出口增長是由芯片和顯視器帶動的。

我們知道南韓一直是全球儲存芯片的重鎮, 三星、SK海麗仕是全球排名第一、第二的儲存芯片廠商 ,那兩者的具體情況如何呢?

根據三星電子財報,其 2024年一季度營收為71.9156萬億韓元 ,高於上一個季度的67.78億韓元,較2023年同期的63.75萬億韓元增長12.82%; 營業利潤達到6.606萬億韓元(9約合人民幣346.15億元),同比暴漲931.87%,接近10倍, 超2023全年總和。

同時,全球第二大儲存芯片制造商SK海麗仕也釋出了第一季度的財報, 盈利超過150億人民幣,而去年同期該公司還虧損了136億人民幣。

同期, 另一儲存巨頭美光營收為58.2億美元,環比上升23%,同比大增58% ,毛利率達20%,強於市場預期。

也就是說,全球儲存芯片巨頭們2024開年以來都迎來了業績大爆發,這也意味著全球儲存芯片真是邁入了一個上升周期。

而根據TechInsights的研究也表明,隨著儲存芯片供求關系的改變, 全球儲存芯片需求正在爆發的路上,同時也意味著全球半導體產業上升周期正在到來 。那對國產儲存芯片廠商的影響如何呢?

二、國產儲存芯片產業鏈迎來機會

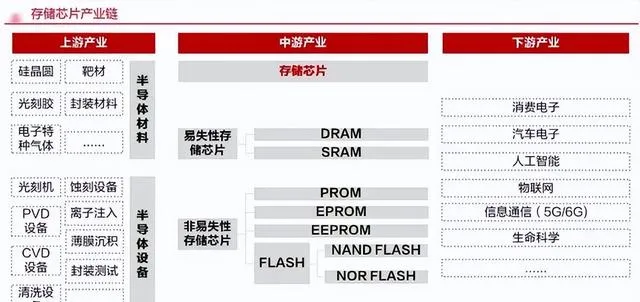

我們知道全球儲存芯片市場高度集中於: 三星、SK海麗仕、美光、威騰電子、鎧俠等幾大全球巨頭廠商。而國產儲存芯片龍頭: 長鑫儲存和長江儲存由於受「實體清單」制裁,不僅產能無法放大,同時也延緩了國產儲存芯片技術的突破 。

雖然如此,但國產儲存芯片產業鏈還將受益於價格上漲的趨勢。從儲存芯片產業鏈上、中、下遊而言,國產都將有不同程度的受益。

根據2024年度第一季度財務數據,飆叔簡單梳理 國產儲存芯片產業鏈10家影響較深,同時毛利最高的10家國產廠商 。具體如下:

1、第一:安集科技,毛利率達到58.45%;

2、第二:拓荊科技,毛利率為47.31%;

3、第三:盛美上海,毛利率46.32%;

4、第四:中微公司,毛利率44.94%;

5、第五:北方華創,毛利率43.4%;

6、第六:芯源微,毛利率40.3%;

7、第七:上海新陽,毛利率40.04%;

8、第八:富樂德,毛利率38.86%;

9、第九:兆易創新,毛利率38.16%;

10、第十:金宏瓦斯,毛利率34.1%。

從列出廠商,我們可以看到目前國產儲存芯片受益較深的主要是上遊的裝置和材料廠商, 這也比較符合當前國產半導體產業的實際情況,那就是國產半導體裝置和材料業績是最為確定的 。但有一家中遊儲存芯片廠商在列, 那就是兆易創新。

三、兆易創新,NOR Flash全球第二

正常情況而言,半導體儲存產業上行之後,首先受益的應該是處於中遊的儲存芯片廠商們; 但眾所周知的原因,國產儲存芯片廠商產能和技術都受制於人,造成短期內在HBM等高端儲存芯片無法形成有效的突破 ;

反而是中低端芯片以及細分領域將獲得持續的增長機會。

兆易創新就是這樣國產少數能提供 自研NOR Flash、NAND Flash及DRAM產品且在程式碼型儲存市場與國際龍頭公司相比肩的公司 之一。

1、主要產品,全球第二

其主要產品主要為兩方面: 其一,NOR Flash產品方面,據Web-Feet Research數據,兆易創新 2023年NOR Flash市占率排名進一步提升至全球第二位,國產第一; 另外,ARM通用32位元MCU中國第一,觸控芯片全球第四,指紋辨識芯片全球第三、中國第二。

兆易創新2023年NOR Flash出貨量創新高,達到25.33億顆,實作同比16.15%增長 ; SLCNAND Flash產品在消費電子、工業、汽車電子等領域已經實作了全品類的產品覆蓋,2023年出貨量大幅增長。

其二,為 DDR3和DDR4等DRAM產品 ,兆易創新已經具備DDR3和DDR4兩條產品線多個產品型號,2023年市場拓展效果明顯,總成交客戶數量穩步增加。

整體而言,2023年, 兆易創新儲存芯片實作銷售量26.6億顆,其中NOR Flash出貨25.33億顆 ,產品已基本覆蓋儲存芯片DRAM、NAND Flash和NOR Flash等類別,實作了儲存芯片產品的全囊括。

2、一季度凈利潤超2023全年

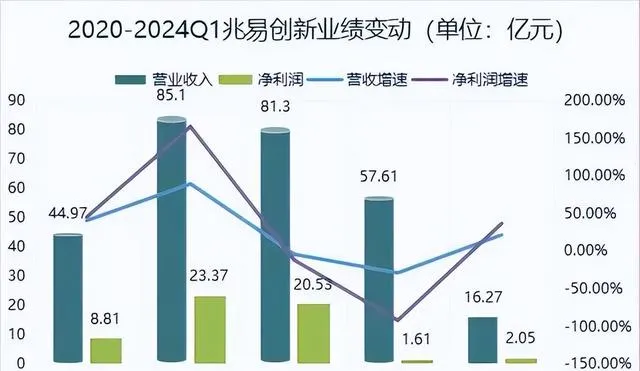

那兆易創新經營情況如何呢?根據其財報,2024年一季度, 兆易創新營收為16.27億元,同比增長21.32%, 歸母凈利潤2.05億元,同比增長36.45%。

相比, 2024年第一季度凈利潤已經超過超過2023全年了, 這也從側面說明全球儲存芯片回暖對於兆易創新業績的增長是顯著的。

3、差異化,完美避開國際巨頭

兆易創新在2008年進入NOR Flash市場後,2010年三星逐漸結束市場,2017年美光科技、賽普拉斯等廠商也宣布結束低端NOR市場;

從而成就了兆易創新全球NOR Flash儲存巨頭。

而現在中低端DRAM正在重復NOR Flosh的故事,據台灣經濟日報5月13日訊息,業界傳出, 全球頭部DRAM供貨商三星、SK海麗仕全力沖刺高頻寬記憶體(HBM)與主流DDR5規格記憶體,下半年起將停止供應DDR3利基型DRAM。

也就是說, 兆易創新完美避開了與儲存國際巨頭的正面競爭,選擇在NOR Flash、利基DRAM等小眾領域發展 ,逐步站穩並拓展市場;這種差異化競爭路線,為兆易創新提供了充分的成長空間。

而根據摩根士丹利最新報告, 2024年全球NOR Flash市場將轉為供不應求,量價齊增。 這意味著,2024年兆易創新無疑將再創輝煌,迎來高光時刻!

因此,隨著下遊需求逐步回暖的情況下,全球儲存芯片已基本確定進入上升周期; 不僅全球儲存芯片巨頭獲得超額報酬,在此過程中國產儲存芯片產業鏈也獲得了全新的發展機遇,尤其是定位精確,具有差異化競爭策略的廠商必將在未來的上升周期中賺得盆滿缽滿!