中新經緯5月14日電 (魏薇)14日,中國銀行App釋出【關於個人智慧通知存款和通知存款、自動/約轉停止後續服務的公告】(下稱公告)。公告顯示,根據相關政策變化,該行將在5月15日停止原有個人智慧通知存款產品,以及原有通知存款自動轉存、約定轉存的後續服務。

中新經緯梳理發現,4月以來,已有超20家銀行宣布終止智慧通知存款業務。在業內人士看來,下架「智慧通知存款」,符合壓降存款利率的政策導向,有利於持續降低銀行負債成本,使銀行讓利實體經濟更具永續性。

密集終止

根據中國銀行的公告,個人智慧通知存款在客戶主動解約或該行停止服務後,帳戶使用與之前一樣,存入、支取、轉賬等功能均不受影響,但帳戶內資金將按照活期存款掛牌利率計息。

公告指出,自轉/約轉通知存款結清後,客戶可選擇在售的優惠利率通知存款產品重新存入,如需使用資金,需要提前建立通知,在約定日期支取,未提前建立通知或未按約定支取,將按活期存款掛牌利率計息。

「這是根據監管要求以及政策變化、銀行存款自律機制管理要求作出的終止決定。」中國銀行線上客服人員表示。

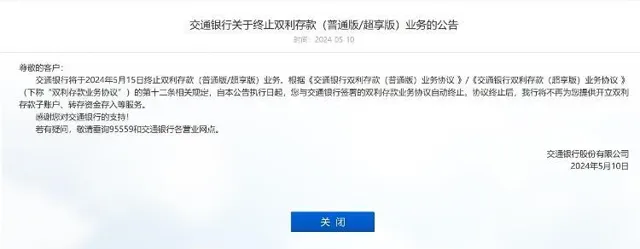

大型銀行中,郵儲銀行和交通銀行也在近期釋出關於通知存款的公告。交通銀行公告稱,該行將於2024年5月15日終止雙利存款(普通版/超享版)業務。自公告執行日起,客戶與交通銀行簽署的雙利存款業務協定自動終止。協定終止後,交通銀行將不再為客戶提供開立雙利存款子帳戶、轉存資金存入等服務。

交通銀行線上客服介紹,雙利存款(超享版)業務,是指個人客戶在持有的太平洋借記卡項下與交行簽約,由交行系統根據客戶簽約時確定的協定內容自動開立通知存款子帳戶,將卡活期結算帳戶資金轉入通知存款,轉存存期期滿轉回,或按照協定約定聯動支出,並對該卡項下的活期結算帳戶和通知存款子帳戶內的資金分別按照活期存款和通知存款計息的業務。

來源:交通銀行官網

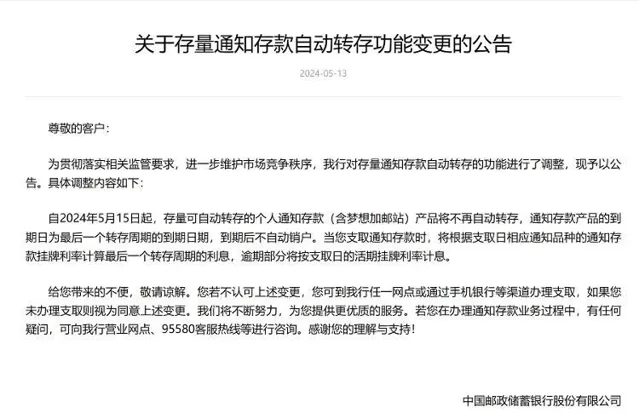

郵儲銀行公告顯示,自2024年5月15日起,存量可自動轉存的個人通知存款(含夢想加郵站)產品將不再自動轉存,通知存款產品的到期日為最後一個轉存周期的到期日期,到期後不自動銷戶。

來源:郵儲銀行官網

全國性股份制銀行也在行動。5月11日,華夏銀行釋出公告稱,該行個人穩盈靈通帳戶(包括個人穩盈一天帳戶、個人穩盈七天帳戶)於2024年5月13日自動終止,終止後個人穩盈靈通帳戶資金將轉入卡內簽約活期帳戶。

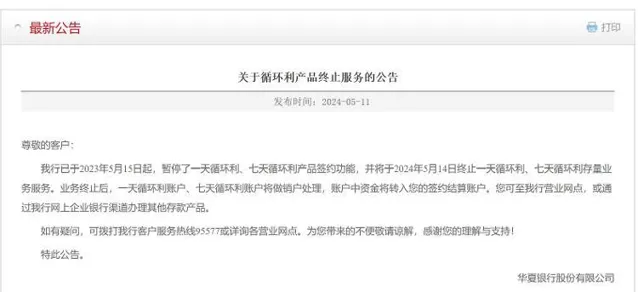

同時,華夏銀行還表示,已於2023年5月15日起,暫停了一天迴圈利、七天迴圈利產品簽約功能,並於2024年5月14日終止一天迴圈利、七天迴圈利存量業務服務。業務終止後,一天迴圈利帳戶、七天迴圈利帳戶將做銷戶處理,帳戶中資金將轉入客戶的簽約結算帳戶。

來源:華夏銀行官網

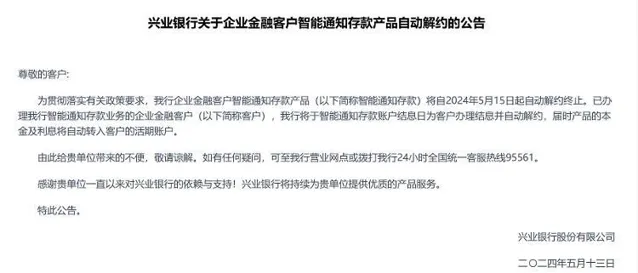

興業銀行於5月10日、13日釋出兩份自動解約公告,分別針對個人和企業的智慧通知存款。公告顯示,為貫徹落實有關政策要求,該行個人智慧通知存款產品/企業金融客戶智慧通知存款產品將於2024年5月15日起自動終止。已辦理個人智慧通知存款業務的客戶,該行將於近一個結息日為客戶辦理結息並自動解約,屆時產品的本金及利息將自動轉入客戶的活期帳戶。

來源:興業銀行官網

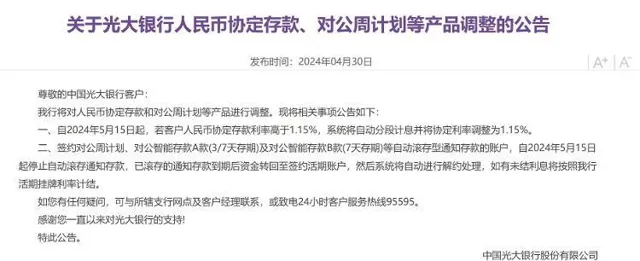

光大銀行公告稱,簽約對公周計劃、對公智慧存款A款(3/7天存期)及對公智慧存款B款(7天存期)等自動滾存型通知存款的帳戶,自2024年5月15日起停止自動滾存通知存款,已滾存的通知存款到期後資金轉回至簽約活期帳戶,然後系統將自動進行解約處理,如有未結利息將按照該行活期掛牌利率計結。

來源:光大銀行官網

除了上述銀行外,中信銀行、民生銀行、平安銀行、廣發銀行、渤海銀行等多家全國性股份制銀行近期均釋出有關停止智慧通知存款存量業務(含個人和對公)相關通知。

為何終止?

據了解,通知存款是一種辦理時不約定存期,支取時需提前通知銀行,約定支取日期和金額的存款業務。而智慧通知存款則省略了「客戶提前通知」和「客戶通知後按時支取」的環節,自動按照最高收益計算。

據多家媒體此前報道,2023年5月,監管部門釋出針對協定存款和通知存款自律上限的通知。其中,國有大行執行基準利率加10個基點,其他金融機構執行基準利率加20個基點。同時,監管要求銀行停辦不需要客戶操作、智慧自動滾存的通知存款。

去年5月,平安銀行等銀行已公告暫停銷售「智慧通知存款」產品,工商銀行、建設銀行、農業銀行等國有大行在App下架了「智慧通知存款」功能。

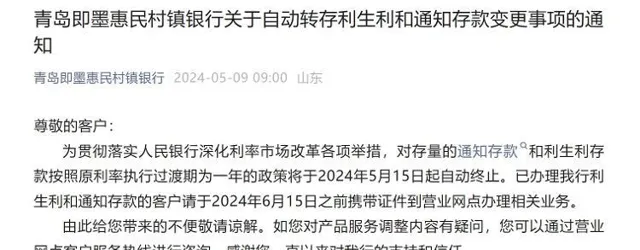

5月9日,青島即墨惠民村鎮銀行釋出【關於自動轉存利生利和通知存款變更事項的通知】顯示,「為貫徹落實人民銀行深化利率市場改革各項舉措,對存量的通知存款和利生利存款按照原利率執行過渡期為一年的政策將於2024年5月15日起自動終止。」

來源:青島即墨惠民村鎮銀行微信公眾號

由此可見,相關政策設定了一年過渡期,如今過渡期結束,存量智慧通知存款也隨之下架終止。

息差收窄壓力或減輕

除了智慧通知存款外,近期多家銀行停售中長期限大額存單,此外「手工補息」等高息攬儲的手段也被監管要求整改。

在招聯首席研究員董希渺看來,部份銀行調整大額存單、定期存款、協定存款等產品發行計劃(包括壓縮發行規模、暫停部份產品等),以及下架智慧通知存款產品,主要是為了降低存款利率,壓降負債成本。

數據顯示,2023年商業銀行凈息差降至1.69%,創2017年以來新低。另據華泰證券研報,2024年一季度上市銀行測算凈息差同比下行22bp至1.51%,帶動凈利息收入同比-3.0%,是拖累營收的重要因素,其中股份行、農商行利息收入降幅相對較大。

浙商證券研報認為,上市銀行2024年一季度息差降幅好於預期,負債成本首次改善,對沖資產端收益率下行壓力。數據顯示,負債端成本率環比下降4bp至2.07%,自2022年四季度以來首次出現改善,主要得益於存款降息紅利釋放。

華泰證券研報指出,隨著零售負債成本最佳化顯效,一季度單季凈息差降幅有所收窄,環比下降2bp,後續隨進一步規範手工補息,息差同比降幅壓力有望緩釋。

董希渺認為,當前,存貸利率進入下行通道,商業銀行凈息差下滑壓力顯現,但不少銀行仍熱衷於爭奪更多的市場份額和客戶資源,各種形式的高息攬儲現象層出不窮。銀行應摒棄規模情結和速度情結,不追求簡單的規模增長和市場份額,既要保持存款業務穩定增長,更要將負債成本控制在合理範圍之內。(中新經緯APP)