【1. IC 載板是芯片封裝環節關鍵部件】

FC - BGA載板是連線DIE和PCB訊號的載體,它的技術要求很高。

IC載板也叫封裝基板,它是能連線並傳輸裸芯片(DIE)和印刷電路板(PCB)之間訊號的一種載體,你可以把它看成是一種比較高端的PCB產品。IC載板主要有保護電路、固定路線以及傳導和散發余熱這些功能,在封裝的過程裏它可是關鍵的部件呢。在低端封裝的時候,它的成本能占到40 - 50%,高端封裝的時候能占到70 - 80%。在高階封裝這個領域,傳統的引線框架已經被IC載板給取代了。

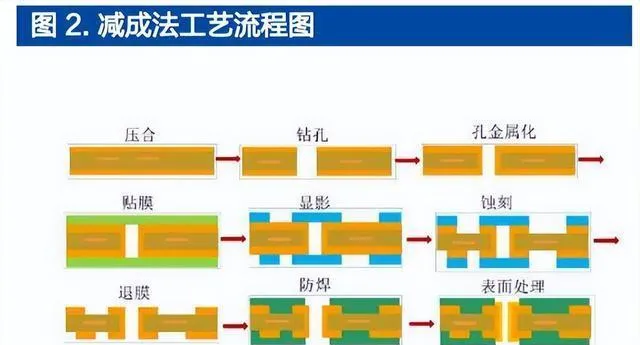

IC載板在技術要求上比PCB更高。IC載板是從HDI(高密互聯)技術發展來的,從普通PCB到HDI,再到SLP(類載板),最後到IC載板,加工精度是一步步提高的。IC載板制造的時候,和傳統PCB用的減成法不一樣,它主要是用SAP(半加成法)、MSAP(改良型半加成法)這些工藝,需要的裝置不一樣,加工成本也更高,像線寬/線距、板厚、孔徑這些指標更精細,對耐熱性的要求也更高。

IC載板能夠按照封裝方式和基材來分類。

IC載板按主流封裝形式能分成WB/FCBGA/CSP這四類,其中FC - BGA的技術要求最高。WB/FC是裸芯片和載板的連線形式,WB(Wire Bonding,也就是打線)是用引線把裸芯片和載板連起來,FC(Flip Chip,覆晶)呢,是把裸芯片正面翻過來,用錫球凸塊直接連到載板上,這個錫球凸塊就相當於芯片和電路板之間電性連線與傳輸的緩沖界面。FC因為是用錫球代替引線,和WB比起來,它能提高載板訊號密度,讓芯片效能變好,而且凸點對位校正的時候更方便,良率也能提高,所以FC是更先進的連線方式。

BGA/CSP是載板和PCB之間的連線形式。移動端芯片適合用CSP,PC或者伺服器級的高效能處理器適合用BGA。BGA,也就是Ball Grid Array(球柵陣列封裝),是在晶片底部按陣列形式排布好多錫球,用錫球陣列來取代傳統金屬導線架當接腳。CSP,即Chip Scale Package(芯片級封裝),能讓芯片面積和封裝面積之比大於1:1.14,這已經很接近1:1的理想狀態了,大概是普通BGA的1/3,可以把它看作是錫球間距和直徑更小的BGA。從下遊套用來講,FC - CSP更多用於行動裝置的AP、基頻芯片,FC - BGA用於PC、伺服器級的CPU、GPU等高效能芯片封裝。這種基板層數多、面積大、路線密度高、線寬和線距小,而且通孔、盲孔的孔徑小,它的加工難度比FC - CSP封裝基板要大得多。

IC載板按基材能分成BT/ABF/MIS這三類,日本味之素把高效能處理器載板用的ABF材料給壟斷了。IC載板的基板和PCB覆銅板差不多,主要有硬質基板、柔性薄膜基板、共燒陶瓷基板這三大類。不過呢,硬質基板和柔性基板差不多占了整個市場,主要的基材就是BT、ABF、MIS這三種。BT基板是三菱瓦斯研發出來的一種樹脂材料,它耐熱和電氣效能都不錯,就把傳統陶瓷基板給取代了,熱脹冷縮不明顯,尺寸很穩定,材質硬,路線粗,主要用在手機MEMS、通訊和儲存芯片封裝上。ABF是日本味之素研發的一種增層薄膜材料,硬度更高,厚度薄,絕緣性也好,適合細路線、高層數、多引腳、高資訊傳輸的IC封裝,在高效能CPU、GPU、chipsets這些領域能用得上。ABF的產能都被味之素壟斷了,這可是國內載板生產時很關鍵的卡脖子原材料。MIS是一種新型材料,和傳統基板不一樣,它有一層或者多層預包封結構,每一層都靠電鍍銅來互連,路線更細,電效能更好,體積更小,在功率、模擬IC還有數位貨幣領域發展得很快。

1.2. 下遊套用適配封裝工藝交替上升,伺服器/儲存是未來的推動因素。

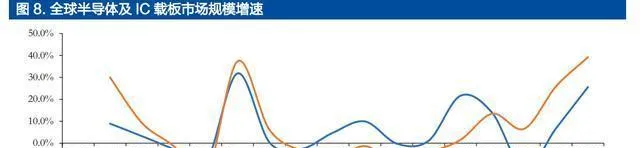

IC載板主要用於IC封裝,它的規模增長會隨著半導體行業規模的增速有一定的周期性波動。2021年的時候,半導體行業整體發展趨勢向好,這就使得IC載板的市場規模大幅增長,增長速度達到了近十年的最高值。

回顧歷史,IC載板的增長是被下遊各類終端套用以及與之適配的封裝工藝交替推動的:2005 - 2010年:PC和伺服器芯片發展得很快,FC - BGA載板是主要的增長推動因素,當時市場規模增長速度為10.2%,出貨量增長速度是20.2%。2010 - 2015年:智慧型手機流行起來了,移動端芯片的需求大增。FC - CSP封裝基板因為尺寸小,符合移動端「輕薄短小」的要求,所以增長得很快,而FC - BGA封裝基板的情況則是下滑。由於行動終端市場競爭很激烈,而且尺寸小等原因,載板的單價比較低,所以雖然出貨量是增長的,但價值量卻下降了,在這個時期,市場規模增速是 - 3.1%,出貨量增速是4.3%。2015 - 2020年:PC市場復蘇了,伺服器的需求也上升了,市場迎來了拐點,FC - BGA和模組載板的增長加快了,載板市場從過剩變成了短缺,這個期間規模增速為8%,出貨量增速為6.1%。2020 - 2026年:2021年IC載板市場規模達到了142億美元,比上一年多了40億美元,增速為39%,出貨量是0.78億片,增速為13%。FC - BGA載板和新出現的AiP/SiP等模組載板是主要的增長動力,復合增速超過10%,手機市場發展變緩,對FC - CSP載板的需求也就減少了。預計載板市場規模增速為13.2%,出貨量增速為7.9%。

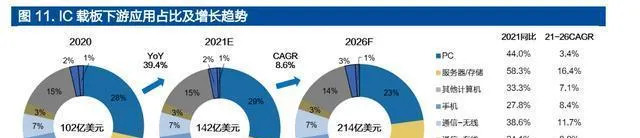

從下遊的套用方面來說,PC、伺服器、消費電子、通訊這幾個方面加起來占了95%。伺服器和儲存用到的高效能計算以及儲存芯片,它們對載板的需求會是以後最主要的增長動力。在2021年的時候,PC(高效能CPU/GPU,價值42億美元,占比29%)還是最大的主流套用。手機(SoC/射頻,價值36億美元,占比25%)、伺服器/儲存(高效能處理器/儲存,價值24億美元,占比17%)、其他消費類(價值21億美元,占比15%)緊跟在後面。前四大套用總共占了86%的份額,另外通訊(有線加無線,價值13億美元,占比9%)也占了一定的份額。以後呢,預計因為疫情居家而在PC上出現的高增長會降下來,消費電子(手機加上其他的)會恢復平穩,伺服器/儲存類芯片對載板的需求會成為主要的推動力量,無線通訊和汽車也會有比平均水平略高的增長速度。

【2. 需求端:高效能芯片帶動 ABF 載板,國產載板有望受益本土產業 鏈配套需求】

2.1. ABF需求提升靠高效能計算芯片驅動。

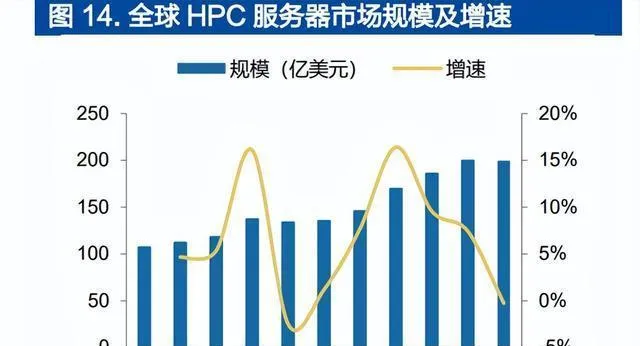

北美的雲巨頭業務韌性很強,CAPEX有望持續增長,從而推動伺服器需求上升。從各公司22Q2財報來看,亞馬遜AWS營收達197.39億美元,同比增長33%;谷歌雲營收為62.76億美元,同比增長35.6%;微軟雲業務營收209.1億美元,同比增長20%。這三大雲巨頭的CAPEX也分別增長了8.6%、24.2%、6.5%,整年都有望保持在高位。Synergy Research Group的數據顯示,2022年Q2全球企業在雲基礎設施服務上的支出是547億美元,同比增長29%。雲服務商CAPEX的增長會讓伺服器出貨量不斷增加。IDC的數據表明,2022年全球伺服器出貨量有望達到1420萬台,同比增長10%,到2025年將增長到1700萬台,復合年增長率為7.3%。

2.2. 華為自研伺服器芯片靠Chiplet實作彎道超車,國產載板配套恰逢其時。

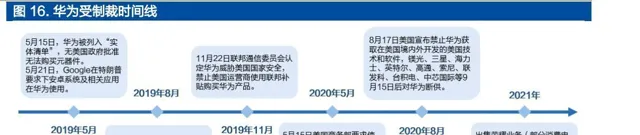

華為被制裁「缺芯」,只能賣掉x86伺服器業務。2019年5月華為被列入實體清單之後,美國對華為供應鏈的封鎖越來越嚴。到了2020年9月15日之後,像鎂光、三星、海麗仕、英特爾、高通、索尼、聯發科、台積電、中芯國際這些儲存、處理器、代工的廠商,都被迫不能給華為供貨了。這樣一來,華為就沒辦法從外面采購芯片,自己研發的芯片也不能用先進制程來制造。於是在2021年,華為不得不出售部份消費電子業務(榮耀)和x86伺服器業務(超融合)。

Chiplet封裝工藝也許能幫國產半導體企業實作彎道超車。Chiplet呢,平常也叫芯粒或者小芯片。它就是把能滿足特定功能的裸片(die),用die - to - die內部互聯技術,把好幾個模組芯片和底層基礎芯片封裝在一塊,弄成一個系統芯片,這樣就達成了一種新的IP復用形式。它能把不同制程的芯片封裝到一起,讓系統效能達到最優,有不少好處,像提高大芯片的良率,讓設計沒那麽復雜還能降成本,制造的時候成本也能降下來,在莫耳定律慢下來之後,這就被看作是中國半導體企業彎道超車的機會了。

2.3. 國產儲存芯片從無到有實作突破,為國產BT載板帶來配套空間。

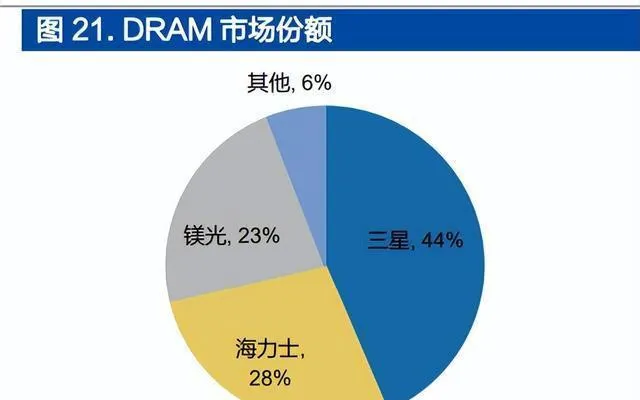

國產儲存芯片廠商在從0到1上取得了突破,長存和長鑫有希望在NAND Flash、DRAM市場分到一定份額。儲存芯片市場主要份額被美日韓廠商占據著,就DRAM市場而言,南韓的三星和海麗仕在全球占有72%的份額;在NAND Flash市場,南韓占全球47%的份額,美日廠商把剩下的絕大部份份額瓜分了,中國儲存芯片一直被海外廠商制約。為改變這種情況,國產千億級計畫廠商長江儲存(主要做NAND Flash)、長鑫儲存(主要做DRAM)達成了儲存芯片國產化從0到1的突破。長江儲存武漢記憶體基地一期產能已經穩定量產,2021年的產能是10萬片/月,二期在2020年6月開工,達產後總產能會達到30萬片/月,預計市場份額能提高到7%,超過英特爾成為世界第六大NAND芯片廠商。長鑫儲存在2021年已經實作6萬片/月的產能目標,2022年將達到12萬片/月,市場份額有希望提升到8%。國產儲存芯片從0到1的突破給儲存用國產BT載板帶來了配套的機會。

2.4. 從長遠來看,國產載板廠商有望因芯片制造、封測產能向大陸轉移而受益。

國產半導體產業鏈的配套,有望讓國產IC載板廠商得到成長,大陸的晶圓制造、封測配套是很重要的機遇。大陸晶圓制造產能在積極擴大,封測廠商在全球已經占據重要份額。IC insights的數據顯示,在中國IC市場整體規模裏,中國IC制造市場規模所占比例一直在提高,2010年是10.2%,到2021年就提升到了16.7%,預計2026年還會提升到21.2%,其規模對應的復合增速是13.3%,比中國IC整體市場規模8%的復合增速要高,與此對應的是,大陸70多條晶圓制造產業在接下來幾年差不多要翻倍的擴產計劃。另外,現在大陸封測廠商在全球已經處於重要地位了,2021年長電科技、通富微電、華天科技在全球市場份額的排名分別是第3、第5、第6名,加起來占比20%。國內晶圓制造和封測廠的產業鏈配套需求,會給國產載板廠商帶來可替代的空間。

【3. 供給端:高壁壘下 ABF 載板供不應求,主要廠商擴產但供應仍受限】

3.1. IC載板有資金、技術、客戶這三重壁壘,新進入這個領域挺難的。

IC載板直接跟裸芯片相接,在制造上有資金(投入大)、技術(難度高)、客戶(開拓慢)這三道壁壘。資金壁壘方面:IC載板屬於資金密集型產業,它復雜的生產工藝得投入大量資金購買進口裝置。而且下遊客戶對載板廠做認證的時候,產能也是考核的一項內容。新進入這個行業的得一次性砸進去好多錢,短期內還很難有報酬。2012年興森投資的每個月能生產1萬平載板的產線,裝置投資差不多是5億元,後來累計虧損超過4億,再後來產能穩定在每個月8000平的時候,裝置的資本支出也超過2.5億元。這幾年深南和興森這兩家廠商都打算投資60億來設立高階IC載板產線,年產能大概是2億顆,興森這個計畫的兩期產線分別會在2025年和2027年達到滿產狀態,年產值和投資額差不多。

技術壁壘方面:IC載板是和芯片相連的,它和普通PCB產品不一樣,尺寸更小、精密度更高,線上路精細程度、孔距大小以及訊號幹擾這些方面的要求特別高,所以得有非常精密的層間對位技術、電鍍能力以及鉆孔技術。消費電子要求IC載板輕薄短小,伺服器產品要求IC載板高密互聯。IC載板的生產涉及材料、化學、機械、光學等好多領域的工藝技術,除了要配備先進裝置,還得不斷積累生產工藝和技術,這樣就給新進來的企業設定了比較高的技術壁壘。

客戶壁壘:IC載板下遊大多是大客戶,它們對品質、規模、效率和供應鏈安全的要求極高。對於載板這種核心零部件的采購,往往會采用「合格供應商認證制度」,對供應商的營運網路、管理系統、行業經驗和品牌聲譽都有比較高的要求。認證得經過生產體系認證、產品認證、小訂單試用、小批次訂單、大批次訂單等漫長的過程,像三星的儲存載板認證周期就長達24個月。而且認證透過之後,下遊客戶會和載板廠長期合作,沒有更換供應商的想法,這對沒有客戶基礎的新企業來說是個很明顯的進入壁壘。

3.2. 全球IC載板市場比較集中,中國台灣、日本還有南韓,這三個地方的份額加起來能達到80%呢。

全球IC載板市場被少數地區集中掌控,中國台灣、日本、南韓在這當中是主要參與者,內資廠商所占份額僅僅只有5.3%。按照Prismark的統計數據,從廠商方面來講,全球封裝基板的CR10(前十大廠商的市場集中度)能達到80%,CR3(前三強廠商的市場集中度)是36%,排在前面的三大廠商分別是中國台灣的欣興、日本的揖斐電、南韓的三星電機,它們的市場占有率依次為15%、11%、10%。從生產地來看,封裝基板主要的生產地是中國台灣、日本、南韓,占比分別是31%、20%、28%,中國大陸的產值是16%,不過這裏麵包含了外資在中國大陸設定的產能。內資廠主要有深南、興森、越亞、生益科技這些,在2020年的時候,它們在全球所占的比例僅僅是5.3%。

IC載板產業在積體電路產業鏈裏,是從日本向中國台灣、南韓那邊轉移的,中國大陸才剛剛起步。IC載板最早是在日本出現的,一開始是BT載板在市場上占主導,揖斐電、新光和京瓷這些領先的企業就是那時候誕生的,它們和日本的半導體產業相互配套。後來半導體產業鏈往中國台灣、南韓那些地方轉移了,IC載板產業也跟著轉移過去,欣興、景碩、南亞、三星電機等好多領先的廠商就出現了。台韓的企業有產業鏈配套和成本方面的優勢,把日本廠商中低端產品的市場份額給占了一部份,日本的廠商就退到高端FC載板這塊兒了,不過因為它們先發展起來,產業鏈配套比較完善,在IC載板上遊的材料、裝置這些領域有一定的壟斷優勢。三星電機的產品線主要是提供FC和射頻模組載板,和本土的三星電子等廠商相互配套。中國台灣的晶圓代工產能占全球一半,南亞、景碩和欣興這幾個主要的載板廠支撐著中國台灣的芯片封裝產業。中國大陸的積體電路產業開始得比較晚,所以產業鏈配套還不完善,IC載板廠商還在起步階段呢。

3.3. ABF載板的需求很大,供應卻跟不上。主要的載板廠雖然打算擴大產量,但預計供應還是會受限。

日本味之素完全壟斷上遊的ABF薄膜材料,它擴產意願不強,這就限制了ABF載板產能的增長。ABF載板上遊的主要基材是ABF薄膜,味之素在ABF薄膜產能方面是完全壟斷的。這種產品是其味精產品的副產物,絕緣效能特別高,能滿足高效能芯片高密連線時路線互不幹擾的要求,被英特爾率先使用,不過到現在還沒有能大規模量產的替代品。雖然味之素公司已經說要增產了,但增產的規模比較保守。味之素在2021年6月宣布,未來四年的復合年增長率(CAGR)是14%,這個速度比ABF載板需求的增長速度要慢。高階ABF載板面積變大後,良率就降低了,這對供給是進一步的限制。隨著芯片尺寸變大,輸入/輸出(I/O)的數量增加,更高階的ABF載板面積更大、層數更多、復雜程度更高,這些都讓產品良率大大降低了。經測算,66厘米載板的良率只有30 - 50%,更大面積的設計也很常見,所以實際供給增加的速度會比產能擴充的速度慢。

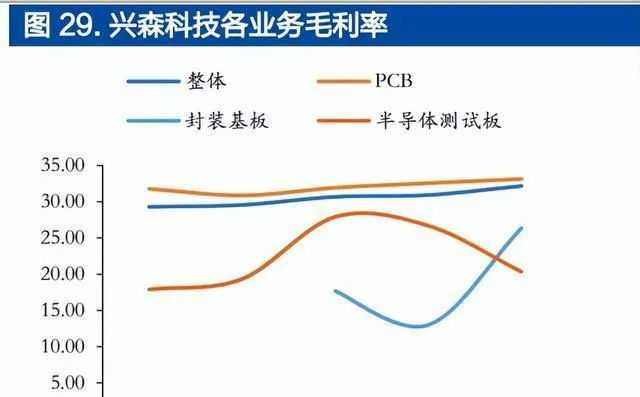

興森科技主要做路線板產業鏈方面的事,有PCB和半導體這兩個大方向。PCB業務大多是小批次樣板,半導體包含IC載板和半導體測試板。2021年的時候,這個公司總的營收是50.4億元,跟之前比增長了25%,歸屬於母公司股東的凈利潤是6.21億,比之前增長了19%。IC載板業務的營收漲得很快,比之前翻了一倍,達到6.67億元,在總營收裏占13%,這主要是廣州基地每個月2萬平米的產能釋放帶來的效果,這個基地已經是滿產滿銷了。它的毛利率也提高到了26.35%,和之前比增加了13.35個百分點。

公司在2012年就開始對IC載板產品進行布局了。2018年9月的時候,透過了三星的認證,成了三星的正式供應商,而且是唯一的大陸本土IC封裝基板供應商呢。現在主要做的是BT類載板,ABF(用於FCBGA)載板的產能還在建設當中。從下遊套用來看,儲存占了三分之二,其他的占三分之一;客戶方面以大陸為主,占三分之二,台韓客戶占三分之一。在BT載板這塊,廣州基地每個月產能是2萬平,已經滿產滿銷了,良率達到96%。珠海興科和大基金合作的計畫分兩期投資。一期計劃每個月4.5萬平,其中首條生產線每個月1.5萬平在4月試產;後面會分批建設每個月3萬平的產能,預計到2023年底投產。說到FC - BGA載板,2月有公告說要在廣州基地投資60億建FCBGA計畫。一期產能是每個月1000萬顆,預計2025年達到滿產狀態;二期產能也是每個月1000萬顆,預計2027年達到滿產狀態,全部滿產的產值能有56億。現在已經開始建設前期的準備工作了,裝置采購工作也同步啟動了。2022年6月還公告說打算在珠海投資12億建設每個月200萬顆(也就是每個月6000平)的FCBGA封裝基板計畫,滿產產值16億,預計會比廣州計畫提前一年投產。

4.2. 華正新材:BT樹脂已經開始量產出貨了,FC - BGA膠膜也起步進行研發了。

華正新材主要做覆銅板業務。2021年的時候,公司擴產了,產品也漲價了,這就使得營收增長得很快。而且呢,公司還大力擴產鋁塑膜,這種鋁塑膜是能用在軟包電池上的,軟包電池在消費類產品和新能源汽車上都能用。2021年公司營收是36.2億,和上一年比增長了58%;毛利率是16.51%,跟上一年比降低了2.41個百分點;歸母凈利潤是2.38億,比上一年增長了90%。

公司在IC載板材料這塊,主要布局了類BT/BT基板樹脂材料和CBF積層絕緣膜。類BT/BT樹脂已經開始量產並且出貨了,它有不少特性,像Tg挺高(255到330°C)、耐熱性在160到230°C、抗濕,還有低介電常數(Dk)和低損耗(Df)這些,能用於Chip LED、Mini背光顯示、COB白光器件、Mini RGB器件以及記憶體封裝等。7月20號的時候,公司發公告說要和深圳先進電子材料國際創新研究院一起出錢成立個合資公司(公司出5200萬元),搞CBF積層絕緣膜的研發和銷售。這CBF積層絕緣膜可是在先進封裝領域很關鍵的封裝材料,像FC - BGA高密度封裝基板、芯片再布線介質層、芯片塑封、芯片粘結、芯片凸點底部填充等重要場景都能用得上。日本企業在這方面的市場占有率差不多有96%,國內企業替代它們的空間很大。

4.3.深南電路:它可是MEMS載板方面的龍頭企業,正在擴大高端FC - BGA載板的產能呢。

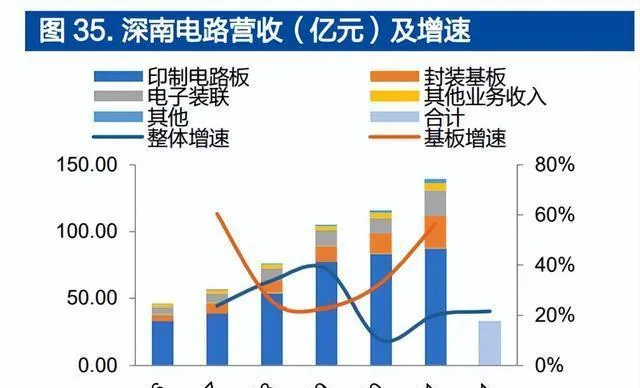

深南電路是內資PCB行業裏領先的龍頭企業,主要有印制電路板、封裝基板和電子裝聯這三項業務,這樣就有了獨特的「3 - In - One」業務布局。2009年的時候,公司進軍半導體封裝基板領域,有了自己的封裝技術和工藝,而且這些都是有自主智慧財產權的,現在已經是日月光、安靠科技這些封測大企業的合格供應商了。2021年,公司總共營收是139.43億元,和上一年比增長了20%,歸屬於母公司的凈利潤是14.8億,同比增長3%,毛利率是23.71%,同比下降2.76個百分點。IC載板業務的營收有24.15億元,在總營收裏占比17.3%,這個增長速度很厲害,同比增長56%,比整體營收的增長快多了。這兩年公司IC載板業務的毛利率慢慢漲到了29.09%,比整體的毛利率高出5.38個百分點,已經成了重要的收入和利潤來源了。

公司的封裝基板產品有矽麥克風微機電系統封裝基板、射頻模組封裝基板、高端儲存芯片封裝基板,還有高速通訊封裝基板。矽麥克風微機電系統封裝基板在蘋果、三星等智慧型手機裏大量使用,市場占有率超30%。公司現在在深圳有兩家、在無錫有一家封裝基板工廠。深圳的工廠主要做MEMS微機電系統封裝基板、指紋模組、RF射頻模組等封裝基板產品;無錫的工廠主要做儲存類封裝基板,而且有FC - CSP產品技術能力。2021年的時候,公司在廣州和無錫建載板廠來增加產能。廣州的工廠打算投資60億,做FC - BGA(ABF基板)、FC - CSP、RF等基板,預計23年底能投產,產能大概是2億顆FC - BGA、300萬panel RF/FC - CSP等有機封裝基板;無錫的工廠打算投資20.16億,做高端儲存、FC - CSP等基板,預計22年第四季度投產。

4.4.生益科技:這是一家在全球都領先的覆銅板企業,它正在向下遊的IC載板基材和膠膜方面拓展業務。

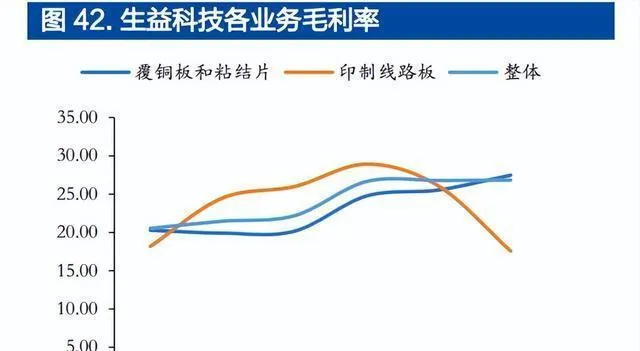

生益科技在全球覆銅板領域處於領先地位。從2013年到現在,硬板的累計銷售額在全球排第二,全球市場占有率差不多穩定在12%。2021年的時候,公司的營業收入達到203億元,跟去年相比增長了38%;歸屬於母公司的凈利潤是28.3億元,同比增長68%;毛利率為26.82%,和去年相比基本沒什麽變化。

4.5.勝宏科技:它是內資PCB方面的龍頭企業,要透過定增來擴大對IC載板的投資。

勝宏科技在2006年成立,它的主要產品是雙面板、多層板(HDI),下遊的套用範圍很廣。勝宏科技在全球PCB百強排行榜裏排第25名,在中國PCB企業排行榜內資企業裏排第4名。2021年的時候,公司的營收達到74億,和上一年比增長了33%;歸母凈利潤有6.7億,同比增長29%;毛利率是20.37%,不過和上一年比下降了3.29個百分點。

2021年8月24日發了個公告,說要向特定物件發行股票,打算募集的資金不超過20億。這裏面呢,有15億再加上自有資金,總共29.9億,要投入到高端多層、高階HDI印制路線板還有IC封裝基板的建設計畫裏。這個計畫建成之後啊,預計高端多層板的產能能達到每年145萬平方米,高階HDI能達到每年40萬平方米,IC封裝基板能達到每年14萬平方米。

(本文僅供參考,不表示我們有任何投資建議。要是想使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站