編者按: 過去,不少高凈值人士透過在稅收窪地搭建合夥型持股平台以享受核定征收,財政返還等稅收優惠政策,以實作稅負節約。但隨著【關於權益性投資經營所得個人所得稅征收管理的公告】(財政部 稅務總局公告2021年第41號)生效,加之近年來嚴查違規財政返還,合夥型持股平台原有的稅負優勢逐漸消失,高凈值人士紛紛選擇拆除持股平台,回歸直接持股的原始狀態。而持股平台的拆除同樣會產生高額稅負,高凈值人士選擇何種方式拆除才能實作最優的節稅效果?本文擬進行探討。

01 為何選擇拆除持股平台?

財稅2021年40號公告生效前,高凈值人士透過合夥型持股平台間接轉讓目標公司的股權可以降低個人所得稅稅負,若當地政府在給予一定比例的財政返還,則高凈值人士實際繳納的稅負將進一步縮減。但隨著核定征收政策的取消,高凈值人士若再轉讓目標公司股權,只能按照查賬征收的方式繳納個人所得稅,相較於直接轉讓目標公司股權的稅負較高,故在不考慮如保障創始人的控制權、提高股權變動便捷性等其他因素的情況下,僅從稅負的角度出發,高凈值人士選擇拆除持股平台亦是大勢所趨。

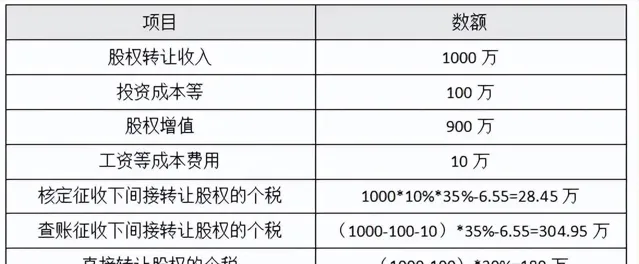

舉例而言:假設在不考慮其他因素下,轉讓股權收入為1000萬,股權投資成本等為100萬,合夥企業生產經營諸如薪資等成本費用為10萬,高凈值人士透過搭建合夥型持股平台享受核定征收政策,假設核定應稅所得率為10%,轉讓目標公司股權所需繳納的個人所得稅為28.45萬,取消核定征收政策後,若仍透過合夥型持股平台轉讓目標公司股權則需要繳納個人所得稅為304.95萬,稅負上升90.67%,但直接轉讓目標公司股權需要繳納個人所得稅為180萬,相較於查賬征收下間接轉讓目標公司股權的稅負降低69.42%,如下圖:

02 可以何種選擇方式拆除持股平台?

因合夥型持股平台適用穿透征稅原則,合夥企業以每個合夥人為納稅義務人,合夥企業本身並非所得稅的納稅義務人,在清算環節亦無所得稅納稅義務,對高凈值人士而言,拆除持股平台負有個人所得稅的納稅義務。從稅收政策及實務觀點來看,高凈值人士拆除持股平台有兩種方式可以選擇,具體而言:

(一)采取清算方式

根據【財政部、國家稅務總局關於印發<關於個人獨資企業和合夥企業投資者征收個人所得稅的規定>的通知】(財稅〔2000〕91號)第十六條,合夥企業的清算所得應當視為年度生產經營所得,由投資者繳納個人所得稅。故高凈值人士拆除合夥型持股平台時,由清算人先對合夥企業的資產、負債進行清算,計算清算所得,該清算所得視為合夥企業年度生產經營所得,再由高凈值人士按照「經營所得」向稅務機關申報繳納個人所得稅。

(二)采取撤資的方式

根據【國家稅務總局關於個人終止投資經營收回款項征收個人所得稅問題的公告】(國家稅務總局公告2011年第41號),個人因各種原因終止投資,收回款項的,屬於個人所得稅應稅收入,應按照「財產轉讓所得」計畫適用的規定計算繳納個人所得稅。故高凈值人士拆除合夥型持股平台,合夥企業隨之解散,屬於全部合夥人終止投資,可以按照「財產轉讓所得」向稅務機關申報繳納個人所得稅。

03 哪種拆除持股平台的方式可以實作最優的節稅效果?

(一)兩種拆除持股平台方式下計稅要素的對比

根據財稅〔2000〕91號,清算所得=合夥企業清算時的全部資產/財產的公允價值-清算費用-損失-負債-以前年度留存的利潤-實繳資本,適用5-35%的稅率;根據國家稅務總局公告2011年第41號,財產轉讓所得應納稅所得額=個人取得的股權轉讓收入/違約金/補償金/賠償金/其他名目收回款項-原實際出資額-相關稅費,適用20%的稅率。由此觀之,兩種拆除持股方式下計稅要素主要可以分為收入要素、扣除要素、稅率要素,具體表現為:

1、收入要素

清算方式下,收入要素系合夥企業清算時全部資產或財產的公允價值;撤資方式下,收入要素系個人取得的股權轉讓收入、違約金、補償金、賠償金及以其他名目收回款項,但未強調公允價值的內容。

2、扣除要素

清算方式下,扣除要素為清算費用、損失、負債、以前年度留存的利潤及實繳資本,扣除要素較多;撤資方式下,扣除要素為原實際出資額及相關稅費,扣除要素較少。

3、稅率要素

清算方式下,適用稅率為5-35%,所得額超過50萬元即適用35%的稅率;撤資方式下,收入要素及成本要素金額的大小不會影響稅率的適用,稅率均為20%。

(二)兩種拆除持股平台方式下收入要素對稅負的影響

1、清算方式下收入要素對稅負的影響

此種方式下,如果清算系非貨幣性資產,合夥企業清算時資產或財產公允價值的確定對高凈值人士個人所得稅稅負的高低具有關鍵性影響。實務中,以合夥企業持有公眾公司的股權還是非公眾公司的股權來確定清算時資產或財產的公允價值。通常情況下,如果持有的系公眾公司的股權,按照過戶日目標公司股票每股收盤價計算公允價值,此時價格較為公允、透明,如果持股的系非公眾公司的股權,以評估目標公司凈資產的公允價值來確定,此時采取何種評估方式對公允價值的確定亦有影響。故若高凈值人士選擇此種方式拆除持股平台,公允價值的確定系其考量稅負的重要因子。

2、撤資方式下收入要素對稅負的影響

采取撤資方式拆除持股平台,在被定性為股權轉讓所得後,高凈值人士可以進一步按照原出資額平價申報股權轉讓收入,且一般情況下,實務中稅務機關很難對該股權轉讓收入作納稅調整,對高凈值人士來說可以降低其稅負,具體來說:

(1)稅務機關難以【國家稅務總局關於釋出<股權轉讓所得個人所得稅管理辦法(試行)>的公告】(國家稅務總局公告2014年第67號)來核定高凈值人士的股權轉讓收入。根據辦法第二條,「本辦法所稱股權是指自然人股東投資於在中國境內成立的企業或組織(以下統稱被投資企業,不包括個人獨資企業和合夥企業)的股權或股份」,可知該辦法調整的是自然人股東轉讓股權的稅收關系,不適用終止對合夥企業的投資或轉讓合夥企業的份額。故高凈值人士終止對合夥企業的投資,從其取得的股權轉讓收入若被稅務機關以該辦法第十一條之規定予以核定則屬於稅務機關適用法律錯誤。

(2)稅務機關難以判斷高凈值人士終止對合夥企業的投資構成實施不具有合理商業目的的安排而獲取不當稅收利益。根據【個人所得稅法】第八條之規定,稅務機關可以采用反避稅條款對個人所得作納稅調整,第一項是指關聯交易的反避稅、第二項是指企業不分配利潤的反避稅,均明顯不適用於高凈值人士收回對合夥企業的投資,至於第三項的兜底條款,需要根據具體交易做具體判斷,判定高凈值人士收回對合夥企業的投資屬於實施不合理商業目的安排似乎也較為困難。

(3)稅務機關難以【稅收征收管理法】第三十五條核定高凈值人士個人所得稅。根據該條,「納稅人有下列情形之一的,稅務機關有權核定其應納稅額……(六)納稅人申報的計稅依據明顯偏低,又無正當理由的」。該條系稅務機關可以核定高凈值人士股權轉讓收入的依據,若高凈值人士能夠提出正當理由可以阻卻該條的適用,如高凈值人士可以提出當時合夥協定約定的回購價格即為原始出資額。

(三)兩種拆除持股平台方式下扣除要素與稅率要素對稅負的影響

1、清算方式下扣除要素及稅率要素對稅負的影響

通常情況下,采取清算方式拆除持股平台需要重點考量扣除要素中損失及負債計畫,如果合夥企業的損失和負債較大,甚至超過了合夥企業的資產,則清算所得為0,高凈值人士亦無需再考慮采取撤資方式拆股持股平台的稅負,采用清算方式稅負較為節約。

2、撤資方式下扣除要素及稅率要素對稅負的影響

前已述及,采取撤資方式拆除持股平台所需要考慮的扣除要素僅有兩項即原實際出資額和相關稅費,通常情況下,相關稅費主要為印花稅,金額亦不會太高,故一般情況下,采取此種方式拆除持股平台相較於清算方式下最終能夠扣除金額較小,但此種方式稅率固定,如果合夥企業損失、負債等扣除計畫金額較小,同時所得額高於50萬元的,采用清算方式或撤資方式計稅依據基本一致,但撤資方式稅率較清算方式低15%,采用撤資方式稅負較為節約。

04 選擇何種方式拆除持股平台的建議

(一)綜合考量各項因素,咨詢稅務專業人士

由前述可知,稅負考量與測算極其復雜,需要綜合考慮收入要素、扣除要素及稅率要素。一旦測算出現偏差,稅收政策適用不當,或將導致稅負不降反增,偏離原有降低稅負的軌域,但這亦是機遇,如果能夠正確、準確、精細、綜合考量好各項因素,利用好稅收政策,合法合理地作出稅務安排,可有效降低稅負成本,實作經濟利益最大化。故高凈值人士有必要在拆除持股平台前,請稅務人士提前介入幫助其規劃,避免適用政策與測算稅負失敗。

(二)積極與稅務機關溝通,減少稅務風險

目前,上海、北京等多地已出台了有關稅收事先裁定的具體規定,旨在提高稅收征管的確定性,維護納稅人的合法權益。實務中,納稅人可就關於預期未來發生的特定復雜重大涉稅事項應如何適用現行稅收法律、法規、規章、規範性檔向稅務機關申請給予書面告知政策適用意見,一般情況下,事先裁定意見不會被任意撤銷。從法律效力角度來看,事先裁定對高凈值人士選擇何種方式拆除持股平台具有極強的指導作用,故高凈值人士可向提前將合夥企業、投資架構等相關資料送出予稅務機關,與稅務機關積極溝通並向其申請稅收裁定,提高稅務處理的合法性與確定性,將稅務風險化解於前端。