(報告的出品方是光大證券)

【1、 國內新能源車發展較快,帶動中國新能 源產業鏈出海】

1.1、國內新能源車的滲透率比全球高很多,產業鏈在全球處於領先地位。

在中國,新能源車行業受前期補貼政策和雙積分政策的引導,已經從政策驅動邁向市場驅動階段了。中國新能源車發展分兩個階段,2020年之前基本是政策驅動,靠補貼和政策引導來讓新能源車產業鏈朝著高品質發展。2020年之後,五菱宏光miniev、Tesla Model3鐵鋰版、漢ev這些爆款車型上市後,中國新能源車就正式進入市場驅動階段了。同時呢,中國新能源車在全球的份額也一直在增加。2022年第四季度,中國新能源車銷量滲透率達到27%,可全球平均滲透率才15%,歐洲是19%,北美只有6%。到現在,在判斷新能源車行業發展階段的時候,我們覺得全球新能源車市場還處在快速發展階段,滲透率處於5 - 20%的快速上升期。

中國新能源車滲透率大幅領先,產業鏈各環節在全球占主要份額。電池環節裏,寧德時代、比亞迪、中創新航這些企業的市占率一年比一年高。SNE統計顯示,2022年寧德時代全球市占率是37%,可松下、LG等海外電池企業的市占率卻逐年降低。除了正極,中國負極、隔膜、電解液的全球市占率都在70%以上。早在2017年,除鋁塑膜之外,其他電池材料國產化比例就達到90%以上了。中國產業鏈因為前期有規模化效應,技術又領先,所以成本上有優勢,這大大增強了產業鏈的競爭力,也給產業鏈走向國際市場築牢了根基。

光大證券2022年12月外發的報告【搶灘「0 - 1」——電力裝置新能源行業2023年投資策略】裏測算了一下,動力、消費、儲能這些場景全算上的話,2023年全球鋰電需求大概是1083GWh。子就上來了,鋰電行業就大規模擴產了,過了2 - 3年慢慢都投產了,所以產能就這麽多了。要是考慮一下有效產能的話,鋰離子電池整體還是會產能過剩,不過優質產能比較緊俏。海外的需求增長得快,這就給那些過剩產能提供了市場。現在國內新能源產業鏈各個環節競爭一天比一天激烈,把市場從國內擴充套件到海外,這無疑是把規模做大、保證利潤的最佳辦法。

1.2、 國內新能源產業鏈從直接出海發展到在地化生產,勢頭很猛呢。

鋰電池的出口金額一年比一年高,海外市場的需求也在不斷增加。國內新能源產業發展得很興旺,這也讓鋰電池的出口增長得很快。據海關總署訊息,2023年2月咱們國家鋰離子蓄電池出口額是46億美元,跟2022年2月比,同比增長了103%,整個行業的出口額是逐年往上升的。為啥會這樣呢?因為海外的車企大多是在2018 - 2019年招標的,咱們中國的電池廠靠著產品價效比高這個優勢,拿到了主要車企的訂單。經過3 - 4年的研發和量產過程,在2021 - 2022年就開始集中大量供貨了。而且之前海外車廠對電池在地化的要求不高,中國電池走向海外的方式主要就是出口,所以國內鋰電池出口就處於快速上升的狀態。

不過到了2021 - 2022年的時候,國內新能源產業走向海外的時候,歐美這些地方也開始在本國的新能源產業鏈上加大投入了,而且還對新能源產業鏈在地化提出了強制要求。歐盟弄了個【新電池法】,讓補貼更多地傾向於純電動汽車(BEV),大眾等歐洲的大汽車企業也提出了在本地投資建廠的計劃。美國拜登上台後,出台了Build Back Better(BBB)法案來支持新能源發展,後來提出的Inflation Reduction Act(IRA)法案在2022年8月生效了,這個法案把新能源車補貼和產業鏈在地化聯系起來了。這些做法都表明海外主要市場把新能源產業鏈在地化看得更重要了。我們覺得中國新能源直接出口這種模式,以後也會慢慢轉變成在歐美本地生產的形式。但是目前來看,歐美在勞工薪資、工作效率、能源價格以及產業鏈完整程度這些綜合方面,和中國成熟的新能源產業鏈比起來還是有差距的。所以我們覺得在未來很長一段時間裏,國內新能源直接出口這種形式仍然會是產業鏈走向海外的主要形式。

1.3、海外新能源車市場發展得很快,美國可能會是增速最快的地方。

1.3.1、能源危機影響到歐洲新能源,其增速可能會大幅下降。

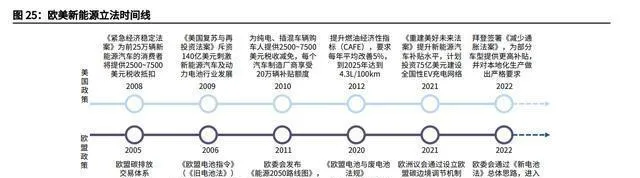

歐洲新能源市場早些年比較平穩,這兩年增長得特別快。2017 - 2020年期間,歐洲新能源汽車銷量的增長速度穩定在大概30%,挺穩定的。2020年的時候,歐洲各個國家開始大力補貼新能源,這就使得2020 - 2021年這兩年間銷量提高了300%。2022年,歐洲純電動車註冊數量同比增長了29%,滲透率漲到了12.1%(這是ACEA的數據)。因為俄烏沖突,再加上歐洲能源有問題,我們預計2023年歐洲新能源車市場整體會保持5%左右的增長速度。再考慮到以後歐洲經濟變好了會推動新能源車發展,我們預測2024 - 2025年的增速是15%,15%。各個國家的補貼都偏向BEV,所以我們覺得BEV的增長速度會比PHEV快。

1.3.2、北美新能源車市,冷淡了多年後開始進入上升期。

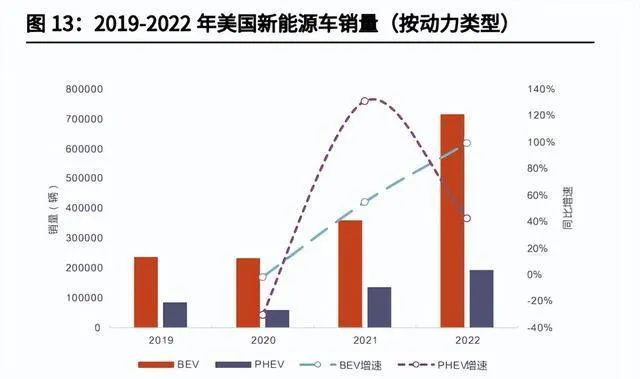

北美新能源車的基數不大,補貼政策一出台,就很可能實作高增長速度。2016 - 2020年期間,美國新能源汽車的銷量基數小,增長速度波動很大。全球新能源市場不景氣、川普傾向傳統能源行業、燃油車成本方面的劣勢不顯著、現有的補貼政策接連到期等眾多因素,使得北美新能源車市場在2016 - 2020年期間沒什麽明顯增長,2019年的總銷量甚至是負增長的。政策刺激下,美國新能源車市場在2021年有了轉機。拜登上台後不斷出台很多法案,給消費者和原始裝置制造商(OEM)更多補貼優惠,還打算構建新能源基礎設施網路。並且,油價波動的時候,新能源車在使用成本上的優勢就更突出了,促使消費者去選擇新能源車型。美國純電動汽車(BEV)的銷量同比增速從2020年的 - 1.8%漲到2021年的55%,同一時期插電式混合動力汽車(PHEV)的增速從 - 30%迅速提升到130%,成績很不錯。考慮到2023年開始美國【通脹削減法案】(IRA)中關於新能源車的補貼開始實行,再加上美國新能源車的滲透率比較低,我們覺得美國新能源車的銷量有希望快速增長,預計美國2023 - 2025年新能源車銷量增速可能達到145%、52%、38%。

1.3.3、南美和東南亞:新興市場,各有各的特色。

【2、 歐盟:從環保入手,引導新能源產業 實作在地化】

產業鏈在地化和永續發展這兩方面的影響下,歐盟委員會站在環保的立場,針對動力電池行業弄出了好些新規。像碳關稅和新【電池法】這類歐盟政策,提出了排放管理、原材料回收等不少要求,還增加了生產企業在電池從生產到報廢整個過程裏的責任。雖說沒有直接對進口動力電池產品提出在地化方面的限制,可更嚴的環保政策會讓歐洲本地企業在競爭裏占優勢,也許會改變現在的市場格局。

2.1、碳邊境調節機制會對產品征收排放稅,目的是彌補歐盟內外排放成本的差距。

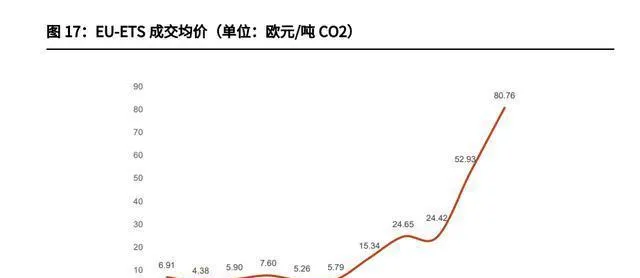

碳邊境調節機制(Carbon Border Adjustment Mechanism, CBAM),一般被叫做碳關稅。它的目的呢,就是為了把歐洲企業額外的碳排放成本給抵消掉,好讓本地產品和進口產品能公平地競爭。2005年的時候,歐盟碳交易市場(EU - ETS)就開始正式執行了。這個機制給歐洲本地企業的碳排放規定了排放額度,還透過拍賣的方式公開售賣碳排放指標。企業只有拿到了相應的指標,才能在生產的時候合法地排放碳。EU - ETS的碳指標成交價在2017年之前是穩定在5 - 7歐元/噸的,在2018到2020年就漲到15 - 25歐元/噸了。因為碳排放指標的總數大體上沒什麽變化,而且歐洲企業的生產需求一直在增加,所以從2021年開始,EU - ETS的成交價格就明顯上升了,最高的收盤價達到了97.51歐元/噸。另外,有一些歐盟國家還對自己境內企業的碳排放額外征收排放稅,這樣一來,歐洲企業的排放成本就越來越高了,在和外國商品競爭的時候就處於不利的地位了。

歐盟想讓本土企業在競爭時不被不斷上升的碳排放成本影響,所以打算立法讓一些進口產品交碳排放費。2019年末,歐盟綠色新政裏首次提到了CBAM計劃,要根據歐盟和進口國碳排放費用的差別,對部份進口產品收碳排放費。這個議案在立法過程裏進展不錯,2021年3月被歐洲議會投票透過了。法案打算在2023 - 2025年設定過渡階段,到2027年正式施行。現在CBAM法案把水泥、電力、化肥、鋼鐵、鋁、有機化工、塑膠和氫列為重點征收範圍。

CBAM法案有一套完整的產品碳關稅計算方法,這涉及產品生產環節還有上遊原材料的排放情況,並且要求企業自己去進行產品碳足跡管理。法案把出口產品的排放分成兩塊:一是產品生產過程中直接產生的碳排放;二是使用的原材料在各自生產階段的碳排放量。算出產品加原材料的總碳排放量之後,最終的碳關稅額度要看EU - ETS近一周的成交均價。另外,為了達到CBAM抵消歐盟內外碳排放成本差異的目的,法案規定最終的碳關稅額度要減去出口產品在生產國已經交過的排放費用。

CBAM要求企業有做好產品碳足跡管理、主動申報碳排放量的責任。往歐盟地區出口產品的企業得自己向有關委員會報告產品的總碳排放量,再交給第三方機構認證,認證透過了就作為碳關稅征收的標準。要是企業不提供產品碳排放量,或者因為沒開展碳足跡管理、報告不符合歐盟標準等沒能盡到相應責任,那歐盟就會按照這個產品生產國同行業裏排放強度排在前10%的企業所生產產品的水平來算它的碳排放量,然後據此征收懲罰性的碳關稅。

站在新能源車產業這邊來看,碳關稅也許會給動力電池企業的盈利水平造成很大影響。我們算過,2023年2月的時候,EU - ETS成交價格是670.2元/噸,再考慮產品全生命周期的排放情況,動力電池可能要交63.9 - 66.9元/kWh的碳關稅。要是企業沒把產品碳足跡管好(排放因子按標準排放量的1.5倍來算),那懲罰性的稅額可能會達到100.4元/kWh。拿電池容量50kWh來說,向歐洲出口的純電動汽車(BEV),要是碳足跡管理得好,給動力電池交的額外碳成本大概是2500元左右,這在整車價格裏占的比例不大,對產品定價影響也有限。不過從電池廠家來說,現在動力電池成本在600 - 850元/kWh之間。要是CBAM對動力電池征稅,那出口到歐洲地區的產品成本會漲7.87% - 16.42%。要是企業碳足跡管理沒做好,成本上升振幅可能超16%。現在動力電池行業整體都在薄利多銷、搶市場份額,單位產品的毛利率比較低。就像寧德時代2022年年報裏說的,動力電池產品毛利率是17.2%,第二梯隊的億緯鋰能、國軒高科分別是13.2%、12.5%,最近擴張很積極、產品定價低的中創新航毛利率只有10.3%。要是CBAM擴大到動力電池領域,在還要保持價格優勢的情況下,電池企業的盈利能力會受到很嚴重的沖擊。

2.2、【新電池法】擴大了管理的範圍,量化要求也更細化了,這就需要企業承擔更多責任。

歐盟在電池方面的立法是從2006年的【電池指南】(Battery Directive)開始的。這份指南是歐盟第一個對電池定義和處理給出指導性規定的檔,它把電池分成可移動、紐扣、車用、工業、報廢電池、電池包等型別,各電池的技術特征也在指南裏明確了。並且,【電池指南】讓電池生產廠家得建立回收機制,還初步要求電池回收率要達到45%,回收效率要達到50 - 75%。不過呢,這個檔不是強制的,有關回收機制的條款沒什麽細則和具體的執行指南,讓企業承擔的責任也不多,對電池企業建立產品全生命周期管理體系沒太大幫助。

和【電池指南】比起來,2020年出台的【新電池法】草案(下文就叫草案)在電池產品的回收和再利用方面規定得更細致了,還以強制規定的形式對電池廠商有了一系列要求。在新能源行業迅猛發展的情況下,草案對電池產品的分類進行了修正,專門給EV電池設了一個類別,並且用5kg的重量標準把它和工業電池區分開來。從電池回收的角度看,草案把電池回收率的目標提高到了70% - 85%,還頭一回針對鈷、銅、鎳、鉛、鋰等重要原材料單獨提出了70% - 95%的回收率要求。為了保證廢舊材料回收後還能接著用,法案要求EV、汽車、工業電池從2027年開始要在技術檔裏主動說明產品裏使用的回收原材料的比例,而且要在2035年之前達到歐盟定的回收原材料使用比例的要求。另外,草案引入了電池二次利用這個概念,規定電池第一次使用完了不算廢品,把符合產品標準的重新制作的電池(Second Life)定義成新產品,從很多方面促使電池廠家去做電池回收工作。

2.3、英國靠調整關稅分類來推動動力電池產業在地化。

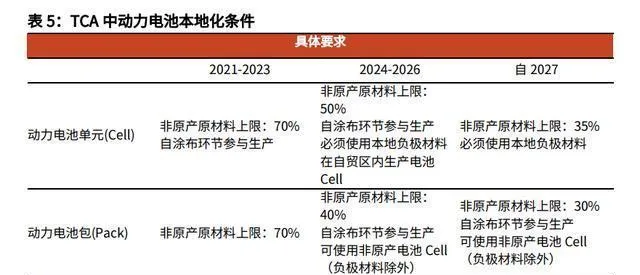

英國脫歐之後簽了英國 - 歐盟貿易與合作協定(UK - EU Trade and Cooperation Agreement,TCA),這個協定裏有一些條款把動力電池包在地化鑒別條件規定得很詳細。從2021年開始,動力電池單元、電池Pack還有各類電動汽車得滿足本地原材料最低比例的要求,而且要在本地完成特定的生產步驟,這樣才能被認證為英國本地產品。要是達不到這個標準的話,產品的關稅分類就會被調整。

在英國的TCA裏,對電池產業鏈有在地化要求。除此之外,歐洲那些主流的車企在挑選供應商時,通常也會有類似的在地化要求。總體上看,有這麽一種趨勢,就是用訂單來換取產業鏈在地化。

子就在地化是不行的。隨著歐洲新能源車市場不斷發展,歐洲新能源產業鏈會慢慢從主要直接出口變成主要本地供應,不過在這個過程中,碳關稅、用工、土地等多種因素都會產生影響,所以進展可能會比較慢。

【3、 美國:註重「美國制造」,提出在地化 要求】

3.1、 回顧:在拜登之前,美國兩黨對新能源有著不同的態度。

2008年經濟危機爆發後,一直到2020年拜登上任,美國的新能源政策有了明顯的轉變。2008年,歐巴馬當選為美國第44任總統,之後他針對經濟危機推出了一系列刺激美國經濟發展的政策。在歐巴馬的規劃裏,新能源汽車產業是一個很重要的增長點,所以格外受重視。2008年出台的【緊急經濟穩定法案】會給新能源汽車使用者購車補貼,規定前25萬名購買新能源汽車的消費者能得到2500 - 7500美元的稅收抵扣額度。2009年,美國兩院透過了規模更大的基建議案【美國復蘇與再投資法案】,把新能源相關產業當作重要的發展方向。這個法案撥出大概500億美元來開發綠色能源和提高能效,其中140億美元用於可再生能源計畫,64億美元用於清潔能源計畫,從政策層面推動了新能源汽車的發展。從2010年1月1日開始,對2009年12月31日之後購買純電動(BEV)和插電混合動力輕型車(PHEV)的納稅人實行個稅抵免政策,有2500美元的稅收抵免基礎額度,抵扣上限是7500美元,並且設定了汽車制造商在累計銷售20萬輛後的1年內完成退坡的時間限制。

歐巴馬在任期的時候重視環境議題,這對美國新能源汽車行業的發展也起到了推動作用。2012年,美國能源部修訂了燃油經濟性指標(CAFE),要求在美國生產的所有轎車和輕型卡車,在2016年以前,平均油耗標準必須得達到35.5英裏/加侖(4.3L/100km)。這個修訂版跟前一版相比,油耗標準提高了42%,還要求在2020 - 2025年之間,原始裝置制造商(OEM)每年的CAFE平均改善程度不能低於5%。在排量上的嚴格限制,限制了北美汽車企業推出燃油產品,所以汽車企業就主動去開發新能源車型,來應對節能減排方面的壓力。

2016年川普當上總統之後,美國能源政策有了很大轉變,傳統能源又成了主流,在政策上對新能源的支持遠不如以前了。跟歐巴馬比起來,川普和共和黨很看重傳統能源對美國經濟的重要性,還主動弄出了復蘇傳統能源行業的計劃。新任期開始後的2017年,川普釋出了【美國優先能源計劃】,要取消像【氣候行動計劃】這類跟環保有關的限制政策,確定了在任期內保護本國石油、煤炭等傳統能源的方向。在整體偏向燃油車的情況下,川普按照「不選定特定贏家」的方針來做事,任期內沒把2008 - 2016年出台的新能源政策給取消掉,歐巴馬任期內推出的【緊急經濟穩定法案】等新能源汽車稅收補貼依然有效。

川普支持燃油車,主要是取消環保方面的政策限制。美國結束【巴黎協定】、降低低碳發展程度後,2019年美國能源部又修訂了CAFE標準。35.5英裏/加侖的規定被取消了,而且燃油汽車每年CAFE平均改善水平的要求也被降到1.5%。排放下降沒要求了,四年裏沒有額外補貼政策,原有的補貼政策也快到期了,受這些影響,美國電動車市場停滯不前。CAFE修改實施後,2019年美國新能源汽車銷量開始下滑,多年的增長期就這麽結束了。2018年到2021年,美國新能源汽車銷量增長不多,增速比全球平均水平低。

3.2、【兩黨基礎設施法案】:促使產業鏈在地化,電池原材料部份得以落地。

2020年美國大選結束,拜登進了白宮之後,美國的能源政策跟川普那時候比又有了變化。新冠疫情一沖擊,美國就出台了經濟刺激計劃,新能源產業還有環保方面的事兒也再次被提到議程上了。受這兩個因素的共同作用,美國在疫情期間出台的好些重要法案都跟新能源產業有關,目的就是推動北美電動車市場發展,讓產業鏈在地化。2021年11月,美國國會正式透過了【基礎設施投資和就業法案】(Infrastructure Investment and Jobs Act,也叫【兩黨基礎設施法案】)。這個法案包含了拜登提出的一系列基礎設施建設計劃,想透過增加投入來刺激經濟、消除疫情的負面影響,同時促進就業,推動產業鏈往北美轉移。這個法案涉及道路、橋梁、鐵路、公交、城市基建等很多領域,總值超1.2萬億美元。

2022年12月的時候,美國能源部(DoE)公布了第一批20個新能源產業相關的計畫,這些計畫是由【兩黨基礎設施法案】資助的。資助的計畫包含正極材料、負極材料、前驅體、隔膜、電池加工、電池回收這六個板塊。有20家美國本土的企業參與其中,總共能得到28億美元的資金支持。這個名單重點是針對動力電池、充電網路還有它們原材料相關的企業,目的是要在美國打造動力電池材料的產能,從上遊來推動新能源產業鏈在地化。【基礎設施法案】是美國近些年推出的一系列新能源支持法案裏很重要的一部份,這次這個法案的補貼落地了,這就表明了本屆美國支持新能源行業發展以及產業鏈在地化的態度。

【基礎設施投資和就業法案】也在基礎設施方面下功夫,打算讓帶頭構建新能源配套設施網路,來推動電動汽車在北美流行起來。該法案計劃拿出75億美元打造全國性的新能源汽車充電網路,這個網路會有50萬個充電樁。2022年9月16日,拜登在底特律車展講話時宣稱批準充電樁建設計劃,第一批工程會涉及35個州,預計要花9億多美元。

3.3、【重建美好法案】和【通脹削減法案】:重新構建補貼結構,促使產業鏈朝美國本土轉移。

3.3.1、【重建美好法案】更新了新能源補貼政策,推動了電動車基礎設施建設。

2021年11月,【重建美好法案】(Build Back Better Act,BBB)在眾議院透過了。2022年8月的時候,【通貨膨脹削減法案】(Inflation Reduction Act, IRA)讓美國新能源汽車補貼進入新階段。美國以前的補貼政策是歐巴馬執政時定的,給單車規定了7500美元的稅額補貼上限,具體補貼額度是根據車輛動力電池的帶電量來定的。而且,這個政策還有不少限制,像每家車企的電動汽車(EV)銷量到20萬輛以後補貼就開始減少,二手車不在補貼範圍內之類的。隨著美國新能源市場發展,電動汽車(EV)銷量一年比一年多,原來的補貼制度已經不適合行業現在的情況了。在這種背景下,【重建美好法案】就提出了新的電動車補貼方案。首先呢,稅收抵免額度上限從7500美元提高到12500美元了。補貼額度的制定方案也更細化了:帶電量達標的車輛能無條件拿到4000美元的基礎補貼,在這個基礎上,如果車輛電池容量≥40kWh並且油箱容量≤2.5加侖、汽車在北美裝配、電池在美國生產的話,分別能再拿到3500、4500、500美元這樣階梯式的補貼。還有,使用時間超過兩年、售價不超過25000美元的二手車能享受2000美元的稅收額度抵扣,這是二手車首次被納入美國新能源補貼體系。同時,這次補貼修改對消費者年收入和車輛售價有了限制,高收入的人和高價的電動車能拿到的補貼額度更少。

【重建美好法案】還有個主要修訂之處,就是把補貼上限給取消了。【緊急經濟穩定法案】裏有關電動車的補貼方案,規定了每家車企能享受的補貼額度,限定為20萬輛,一旦享受補貼的車輛達到這個數,補貼就開始減少,一年內就徹底沒資格再拿補貼了。北美新能源行業發展得很快,2021年美國新能源汽車的年銷量都快到50萬輛了。川普當總統的時候,美國沒及時修改補貼政策,像特斯拉、通用這些大車企,銷量已經達到補貼減少的限額了,中長期來看,它們面臨著不能再享受稅收抵扣的危險。對於這個問題,【重建美好法案】在限定能拿補貼的車型名單時,取消了每家車企20萬輛的補貼上限,這麽做是為了保證重點企業能一直拿到補貼,在價格上有競爭力。

3.3.2、【通脹削減法案】對新能源補貼政策有所改動,還有原材料、生產在地化方面的要求。

【重建美好法案】的計畫和資金量都挺大的,拜登就把其中一部份內容拆出來,整成了更簡潔的【通脹削減法案】(Inflation Reduction Act,IRA),2022年8月在國會正式透過了。和【重建美好法案】(BBB)比起來,【通脹削減法案】裏關於新能源的條款更多,補貼政策有了些改動,對電動車行業在地化的條款也有明確規定。【通脹削減法案】給新能源汽車的稅收減免額度比【重建美好法案】稍微低了點,不過和原材料、生產在地化相關的階梯式補貼政策沒變化,還給商用車單獨弄了個補貼方案。IRA規定,買符合要求的新能源汽車最多能得到7500美元的稅收抵扣,這和【緊急經濟穩定法案】一樣,但是要拿到全額補貼得滿足一些條件,像整車要在北美組裝、一定比例的關鍵礦物得來自美國或者簽了自貿協定的地區等,而且每家車企20萬輛補貼名額的上限取消了,這樣特斯拉、通用、雪佛蘭這三家車企的8款新能源車型又能重新拿到補貼了。二手新能源汽車在它的使用周期裏能有一次稅收抵扣的機會,額度是售價的30%,最多不超過4000美元;電池容量大於15kWh的商用車能拿到成本價30%的補貼。

IRA還有個很重要的改變,就是補貼車型範圍變了。以前的補貼體系裏,新能源車型只要達到帶電量和價格方面的要求,就能按規定享受稅收減免。但在IRA體系下,新能源汽車想拿補貼,不光得滿足帶電量、在地化等要求,能享受補貼的車型也受到限制了。2022年美國市場上賣的71款新能源車型裏,只有20款(占28%)還保留稅收減免資格,而且大多是美系、日系、德系車,其他車型就沒補貼了。

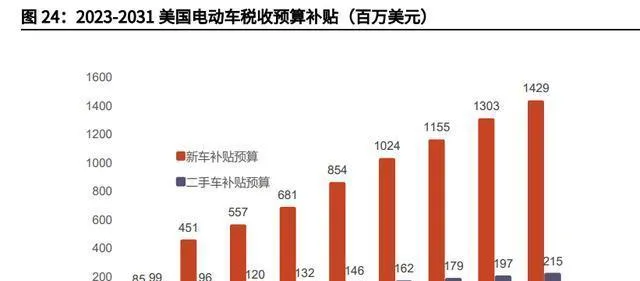

美國的【通脹削減法案】(IRA)進一步細化了其新能源汽車補貼體系,有多處重大改變,這體現出美國現著重發展新能源產業、產業鏈向北美的轉移,還有推動新能源車在各個領域快速普及這些工作重點。美國國會預算辦公室(CBO)算過,IRA主導的新能源補貼政策在2023 - 2031年,會給新車和二手車分別補貼75.41億美元和13.47億美元,2023財年的補貼分別是8500萬美元和9900萬美元,以後還會增加。不過得註意,IRA政策比較謹慎,新政策裏單車補貼額度不變,很多車型沒了補貼資格等情況,都說明這個法案對新能源產業是保守支持的態度。美國在2023年可能沒法完全做到整車和供應鏈都在地化,要是部份本地組裝車型能拿到一半補貼,也就是3750美元,2023年的預算也就夠給2.3萬輛新車補貼,數量不多,所以我們覺得之後各地的補貼政策和實際補貼怎麽發放這些情況更值得。

IRA在調整補貼政策時加了在地化門檻,這會讓電動車上下遊產能往北美轉移。要拿到稅額抵扣,除了車型得符合要求外,生產環節得用一定比例的本地原材料,還得在本地裝配。IRA對原材料在地化的要求分兩種:(1)金屬(關鍵礦物,Critical Minerals),像鋁、銻、重晶石、鈹、鈰、銫、鉻這七種礦物質,汽車廠想有新能源車輛稅額抵扣資格,就得保證其動力電池裏用到的這7種金屬,部份得來自美國或者和美國簽了自貿協定(FTA)的國家或地區,具體比例要求從2023年的40%慢慢提高到2027年的80%;(2)電池材料(電池元件,Battery Components),也就是和動力電池相關的零部件,要求2023年在北美生產的電池材料價值占電池總價值的比例要達到50%,到2029年之前要達到100%(也就是完全本地生產)。還有,要是用中國、俄羅斯、伊朗、北韓企業生產的電池材料或者金屬,就沒補貼資格了。

IRA要是落地實施了,可能會給中國動力電池還有上遊企業的出口使絆子。你想啊,稅收減免的錢可不少呢(現在是7500美元,以後說不定能到1.25萬美元),再加上北美新能源汽車市場發展得挺好,IRA裏補貼政策一調整,各個車企就得調整自己的產能和物流鏈,在北美增加整車和動力電池的產能,還要重新琢磨動力電池和相關原材料的供貨商。IRA裏補貼對在地化要求特別高,就現在電動車行業的利潤情況和對補貼的依賴程度來看,咱國產的動力電池和相關產品在北美那邊的前景肯定會受到些不好的影響。2023年3月31日的時候,美國財政部和聯邦稅務局在官網介紹了馬上就要生效的【通貨膨脹削減法案】裏和新能源汽車補貼有關的實施細則。這裏面的【規則建議】(NPRM)提出要排除敏感實體。【規則建議】著重指出,從2024年起,符合條件的新能源汽車不能有外國敏感實體制造的電池元件;從2025年起,符合條件的新能源汽車不能有外國敏感實體提取、加工或者回收的關鍵礦物質。這要求肯定讓中國新能源產業鏈企業到美國發展的時候有所顧慮,畢竟敏感實體的細則還沒公布呢,後面具體怎麽實施還得一直盯著。

3.4、對比:美國註重在地化和補貼,歐盟則圍繞環保主題。

要註意的是,美國新能源政策和就業、國際關系這兩大話題聯系很緊密。歐巴馬執政時出台的【緊急經濟穩定法案】和【美國復蘇與再投資法案】,主要是為了應對經濟危機,想透過政策來刺激新興產業發展,找到經濟增長點,進而促進就業。拜登執政期間,對新能源車和動力電池在地化生產的規定,也體現出美國想在國內構建產業鏈、創造更多就業崗位的想法。並且,在中美關系緊張的情況下,美國新能源在地化要求特別指出,中國企業的產品不能享受補貼,這就反映出國際關系和美國國內產業政策是有聯系的。

(這篇文章只是用來參考的,不代表我們的任何投資建議。要是想使用相關資訊的話,請檢視報告原文。)

精選報告來源:【未來智庫】。「連結」