【一、2022 年以來化工行業回顧:俄烏沖突,上遊大好】

2022年開始,俄烏那邊的局勢一下子就變得緊張起來了,這對全球的能源啊、化肥之類的行業在好多方面都有影響。2022年2月17日的時候,烏克蘭軍方說,烏東部的民間武裝當天朝著軍控制的地方開炮了。但是烏東部民間武裝卻怪烏軍先拿重型武器朝著他們控制的地區發動攻擊了。這樣烏東部地區的局勢就越來越緊張了。2月24日呢,俄羅斯總統普亭在對俄羅斯民眾的特別講話裏宣布,他打算在頓巴斯地區搞一個特別軍事行動。俄羅斯和烏克蘭在全球來說都是能源、肥料、農產品方面的大國,俄烏局勢變緊張後,全球能源、糧食這些大宗商品的價格就明顯地波動起來了,對全球的資源供應影響也很大。受俄烏沖突和國內疫情老是反復這些因素的影響,從二級市場分行業版塊的表現看,除了煤炭、建築裝飾、房地產、石油石化、銀行這幾個行業之外,別的行業都在下跌呢,基礎化工行業跌得最厲害,達到了19%。

俄烏沖突給基礎化工行業帶來的影響,在2022年第一季度的業績裏就已經能看到了,化工行業整體壓力很大,利潤往上遊走。2022年第一季度,SW基礎化工行業的營業利潤達到了784.75億元,和去年同期相比,增長了5.86%。可是2021年第一季度的同比增速是198.94%呢。2021年基礎化工行業漲得很厲害,一方面是因為周期反彈的時候,整個資本市場都把周期、資源品當作投資的主要方向了;另一方面是新能源的滲透率不斷提高,再加上政策支持,像光伏、風電、新能源汽車這些產業鏈全面爆發了。2022年基礎化工板塊下滑,關鍵原因就是上遊的擠壓,還有下遊傳導不通暢造成的滯脹。2022年第一季度,SW基礎化工的七個板塊裏,化學制品板塊營業利潤是235.81億元,同比下降了6.57%;化學原料板塊營業利潤為221.22億元,同比增長了91.77%;農化制品板塊營業利潤是212.09億元,同比增長了90.81%;塑膠板塊營業利潤為38.34億元,同比增長了51.98%;化學纖維板塊營業利潤是38.34億元,同比下降了81.30%;非金屬材料Ⅱ板塊營業利潤為31.98億元,同比增長了54.78%;橡膠板塊營業利潤是6.97億元,同比下降了39.23%。

2022年第一季度的基礎化工行業裏,有57.5%的公司營業利潤是正增長的。根據業績分布來統計上市公司的數量,2022年第一季度營業利潤增速超過200%的公司有45家,占總數的12.1%;增速在100%到200%之間的公司有34家,占9.1%;增速在0到100%之間的公司有135家,占36.3%;增速在 -100%到0之間的公司有133家,占35.8%;增速低於 -100%的公司有25家,占6.7%。

1、綜合價格指標:俄烏打仗再加上疫情老是反復,CCPI指數又達到了一個小高峰。

2022年基礎化工行業業績下跌,主要是因為原材料一直處於高位,而且下遊需求疲軟。

先來看化工全行業的價格狀況,2021年的時候供需不匹配,價格就往上升了,到了2022年,俄烏沖突又把價格往上拉了一把。從2021年起,化工產品的價格明顯一直在漲,中國化工產品價格指數(CCPI)在2021年初是4153點,到2021年10月19日就漲到了6467點,到2022年4月29日又回落到5765點,從2021年開始算的話是漲了39%。具體來說呢,從2021年初到三月中旬,CCPI指數一直在漲;從3月中旬到7月初,CCPI指數就在5100點左右來回波動;7月到8月的時候,CCPI指數穩定在5200點左右;從8月下旬到10月中旬,CCPI又開始快速上漲;從10月到12月,CCPI指數開始往回呼。2022年2月之後,CCPI指數又開始上升了,一直漲到4月29日的5765點。

簡單分析一下原因就能知道,2021年上半年價格上漲是需求推動的,下半年上漲是供給緊縮造成的。2021年3月之前,價格上漲主要是2020年就一直在漲的需求還在延續,而且國外接種疫苗的比例不斷提高,需求恢復比生產恢復快,咱們國家進口訂單明顯增多,在需求的推動下化工品價格接著往上漲。3月中旬到7月呢,因為戴爾塔毒株,全球部份地方疫情又嚴重了,CCPI指數就變成震蕩的走勢了。但是7月之後,受能耗雙控的影響,咱們國家部份地區開始限產限電,到了9月電力供應更緊張了,高耗能行業的產品供應特別緊缺,供給一緊縮產品價格就被拉高了。10月之後電力供應放開,變寬松了,CCPI指數就開始下降,降到差不多年初的水平了。到了2022年,俄烏沖突對全球能源、化肥這些行業影響很大,石油、天然氣、煤炭這些能源價格一個勁地漲,化工品成本降不下來,供應又緊張,這又把CCPI指數拉高了。

再從單種化工原料來說,在2019年5月5日到2022年4月49日這三年裏,單個具體板塊的價格走勢情況。

2、化工用的原料。

今年,大部份基礎化工原料價格都明顯漲了。4月29日和年初比的話,丁二烯漲了135%,PX漲了46%,甲苯、PTA、二甲苯、乙烯漲了20%還多,純苯、甲醇、丙烯酸、環氧乙烷、乙醇、丙烯、甲醛漲了10%以上,只有己內醯胺、MEG、醋酸等少數品種價格沒漲。

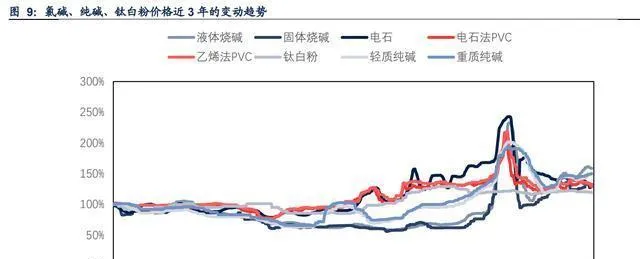

3、純堿、鈦白粉、氯堿。

鈦白粉的價格在2021年上半年回升。那時候,上遊鈦礦價格一直處在高位,房地產竣工面積比較平穩,汽車行業也在復蘇。需求這一方面的變化很明顯,庫存不斷減少,達到了歷史低位,而且新的產能要釋放還得花時間。從7月到9月,這個行業進入傳統淡季,價格就降了點,9月之後需求旺季來了,價格又稍微漲了些。再往後價格又降了些,然後就比較穩定了。2022年1 - 4月,它的價格在19400元/噸附近小振幅波動。

氯堿方面:2021年的時候,因為碳中和以及能耗雙控政策,電石產能受到影響,電石的庫存和供應不斷減少,這就促使價格往上漲。2021年10月22日,電石價格漲到了7981.1元/噸。之後呢,下遊PVC對電石的需求變小了,再加上電石開工率提高了,價格就慢慢降下來了,到2022年4月29日,價格是4284元/噸。下遊的PVC在2021年,受全球復產復工的帶動,房地產竣工面積增加了,像薄膜、管材、型材這些建築材料的需求變好了,出口也增多了,再加上上遊電石價格上漲,PVC價格一直漲到10月12日的14629元/噸。之後下遊需求不太好、成本支撐也弱了,價格就慢慢往回呼,到2022年4月29日,回落到8677元/噸。燒堿價格在2021年9 - 10月大幅上漲,主要是下遊的氧化鋁和造紙行業發展得好,帶動了燒堿價格上升,後來電石價格影響到燒堿,而且在能耗雙控政策下開工率降低,價格快速上升。2021年10月中旬開工率提高了,氯堿產業鏈的價格就開始回呼了。從2022年初到4月29日,由於疫情反復,開工不足,液體燒堿、固體燒堿價格分別上漲了34%、23%。

純堿:從2021年開始,純堿的價格就一直在漲。在2021年9月之前呢,主要是純堿中期產能增加得不多,而光伏玻璃投產計劃肯定會讓需求增加,所以純堿價格就被擡高了。9月之後,因為能耗雙控、限電,純堿產量降下來了,這純堿價格就噌噌往上漲。到了10月中旬之後,供應慢慢變寬松了,又受到期貨價格下降、下遊想壓價的影響,價格就開始跌了。2022年開始,因為疫情封控、運輸不順暢這些因素,純堿價格又稍微漲了點兒。

4、氟化工。

氟化工產業鏈整體漲價振幅比較低,除了2021年9 - 10月因為能耗雙控,開工率下降,價格一下子漲上去了。上遊的原料氫氟酸呢,由於硫酸價格漲了,成本方面有了支撐,跟2020年比價格有所回升,不過整體走勢還是比較平穩的。制冷劑這塊兒,下遊白色家電需求不怎麽好,再加上三代制冷劑到了產能配額基期的時候,各個廠商之前擴大生產,結果供給太多了,所以整體上延續了2020年價格低迷的情況。2021年9 - 10月因為能耗雙控開工率下降,同時需求端白色家電需求穩定下來了,制冷劑價格先是快速上漲然後又落下去了。氟樹脂在2021年上半年因為有需求推動,價格一直很高,但是後來成本端的支撐變弱了,下遊電纜、小家電廠商開工率下降,采購也不積極,就使得價格在2021年7 - 8月一直往下滑。進入2021年9月以後,能耗雙控讓開工率下降,市場供給減少了,價格又開始上升,等到後面開工率恢復了,現在的價格已經慢慢回到2021年8月的水平了。

5、染劑

染料行業這兩年一直是弱勢執行的狀態。為啥呢?主要是疫情過後,紡織業的生產需求一直在下降。在2021年9 - 10月的時候,因為江浙地區能耗雙控,染料企業的開工率受到了影響,再加上原料成本上漲,染料價格有所回升,不過還是沒達到2019年初的水平。從那以後呢,染料價格就又開始下降,一直處於走低的狀態。

6、化學纖維。

化纖板塊分化比較大。氨綸價格從2021年起明顯上升,這主要是因為運動衣、內衣這些彈性面料的市場需求增多了,再加上成本方面PTMEG價格上漲,這也對氨綸價格起到了支撐作用。2022年開始,成本的支撐變弱了,下遊開工率也下降了,氨綸價格就持續回呼。其他板塊價格只是小振幅波動,這主要是下遊紡服行業總需求一直很低迷。

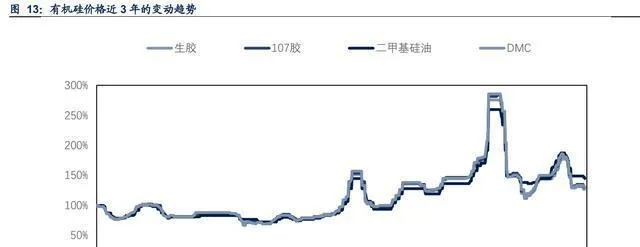

7、有機矽。

2021年的時候,有機矽產業鏈漲得挺明顯的。1到8月,有機矽市場慢慢穩穩地往上走,主要是行業開工率和下遊需求在推動。這期間,DMC的價格從年初大概2萬元/噸漲到了3萬元/噸左右。9月之後呢,受到能耗雙控的影響,雲南等地限制原料金屬矽的產能,原材料價格一下子漲得很厲害,有機矽中下遊產品的價格也跟著快速上漲。到2021年10月15日的時候,DMC價格達到了6萬元/噸。進入11月,開工率放開了,價格又回到3萬元的水平。到了2022年4月29日,價格繼續往下降,落到了2.75萬元/噸。

8、化肥還有農藥。

農產品價格一漲,全球的種植面積就跟著增加了,這樣一來全球對肥料的需求就很旺盛,復合肥、磷肥和氮肥的價格都漲起來了。咱們國家的磷產業鏈呢,從2016年到2020年這五年裏一直產能在收縮,磷礦石的產量也一直在降。磷肥是磷礦石最主要的下遊需求,所以2020年的時候磷礦石價格從年初的300元每噸漲到了600元每噸。原材料像磷礦石、硫酸這些價格漲了,下遊肥料需求又很旺盛,磷酸一銨、磷酸二銨的價格就一個勁地往上升。氮肥這邊,尿素有需求撐著,還有原材料煤炭和天然氣價格的支持,價格也是上升的趨勢。鉀肥方面呢,國際上鉀肥需求很旺盛,國際氯化鉀價格一直在漲,再加上國內鉀肥供應一直比較緊張,國內氯化鉀價格也在上漲。肥料價格關系到國計民生,是受政策管控的,而且供給端受限電影響也不大。到了2021年9月之後,肥料進入需求淡季,價格就比較穩定了。

自2022年俄烏局勢升級之後,全球化肥的供應一下子就變得緊張起來了,全球農作物生產對化肥的需求量一直很高,化肥價格又開始漲了。俄羅斯、烏克蘭和白俄羅斯這三個國家都是生產化肥的大國。俄羅斯尤其特殊,它可是氮、磷、鉀這三大類化肥的重要供應國呢。烏克蘭在氮肥生產上也有一定的地位。白俄羅斯是全球的鉀肥生產國,也做鉀肥出口。2020年的時候,加拿大、俄羅斯、白俄羅斯生產的鉀鹽(折純K2O)產量在全球所占的比例分別達到了29%、17%、17%,排在前三位。

白俄被制裁,鉀肥出口遇難題。2021年6月,歐盟就開始制裁白俄了,當年禁止白俄氧化鉀含量在62%以上和42%以下的產品出口,不過農業常用的是60%的產品,所以主產品出口沒受影響。2021年8月,美國說要對白俄關閉美元貿易。美國的制裁就是從2021年12月8日起不讓白俄鉀肥用美元結算貿易,可因為美國農民反對,美國把這個政策推遲到2022年4月1日才執行。今年年初情況有了變化,立陶宛從去年12月開始,透過法案和其他條例等限制白俄鉀肥從立陶宛的克雷佩達港出口。這一限制基本把白俄鉀肥出口給堵住了,因為白俄95%的鉀肥都從這個港口出口。白俄現在解決出口困境有兩個辦法,一個是借用俄羅斯的軍港然後改造,改造大概要六個月;另一個是在俄羅斯邊境建新港口,得花將近一年。不管哪種,運輸成本都會漲很多。關鍵是時間,白俄短期內沒法透過海運把鉀肥運出去。

最近俄烏局勢很緊張,俄羅斯的軍事盟友白俄羅斯也參與到這場戰爭裏了。這樣一來,俄羅斯和白俄羅斯跟中國簽大合約的時間也許會往後推,以後中國的進口量說不定還會進一步減少呢。早在2月15日的時候,中國進口鉀肥聯合談判小組和國際鉀肥供應商加拿大鉀肥公司(Canpotex)就談妥了,定下來2022年標準氯化鉀進口價格是CFR590美元/噸,這個價格到2022年12月31日都有效,其他條款也不變。2021年的時候,中國和印度的鉀肥大合約價格分別是247美元/噸、247 - 280 - 445美元/噸,到了2022年,中國和印度的鉀肥大合約價格都漲了不少。在疫情的影響下,各個國家都擔心糧食安全的問題,農作物價格往上走了,農民就更願意種地了,這就拉動了鉀肥的需求,讓國際上的鉀肥價格都漲起來了。印度在2021年的時候,大合約價格還調整了兩次呢。國內在春耕需求高峰的時候,以高價位簽了大合約,這就意味著2022年鉀肥的供應和需求可能還是很緊張的,價格也許會一直保持在高位。

農藥這塊兒,成本上黃磷 - 磷酸的價格漲了,這對草甘膦的價格有支撐作用。需求方面呢,隨著全球糧食安全戰略升級,草甘膦在全球的需求一直在增加,咱們國家草甘膦自己用的和出口的需求也在不斷提高。還有,農產品價格漲了,這讓農民使用農藥的意願變強了。2021年9月之後,草甘膦價格快速上漲主要是因為黃磷價格快速上升,雲南那邊黃磷限產,使得黃磷價格超過了6萬元/噸,這影響了下遊草甘膦的開工率。10月之後開工率提高了,價格也就有所下降。從2022年初到2022年4月末,草甘膦和草銨膦的價格分別下降了20%、31%。(報告來源:未來智庫)

9、塑膠、橡膠。

塑膠這塊兒,聚乙烯的需求一直挺強勁的,不過2021年上半年新增了不少產能,所以價格就有了調整。在石油、煤炭這些成本因素的作用下,它的價格中樞還是比去年同期高。聚丙烯呢,因為供需關系比不上聚乙烯,價格走勢就比較弱。2021年9月限產之後,聚乙烯和聚丙烯的價格明顯提高了,但之後又降下來了。PA66在2021年一季度的時候,原材料己二腈供應很緊缺,己二酸的價格一個勁兒地漲,在成本的推動下,PA66的價格很快就上去了,後來需求進入淡季,價格就有所下降。黑碳這邊,煤焦油的成本長時間居高不下帶來壓力,防疫讓運輸受阻礙形成物流壓力,俄烏沖突使歐洲黑碳短缺,這些原因導致了今年黑碳價格上漲。

10、聚氨酯。

MDI是全球定價,它價格的漲和跌主要由供需來決定。就拿純MDI來說吧,2021年第一季度漲得挺不錯的,MDI的價格從21900元/噸最高漲到了28750元/噸。這主要是因為國外廠家的生產裝置出現了不可抗力的情況,再加上停工檢修,使得整個行業的供給量下降了,所以MDI價格就明顯漲起來了。從2021年3月中旬起,市場上的供給量變多了,可需求卻一點點變弱了,價格就不停地往回跌,最低跌到了19300元/噸。2021年7月之後,MDI的庫存處於有史以來的低位,供給這邊因為海外裝置停工檢修而減少了,而且下遊開工需求增加了,價格就開始反彈,最高反彈到24500元/噸。後來因為疫情老是反復,下遊需求不旺盛,庫存就不停地回升,價格又重新跌了下去。進入2021年9月之後,由於能耗雙控影響了開工率,價格又小振幅反彈了一下。2022年呢,純MDI的價格基本上就在20000 - 25000元/噸之間小振幅波動。聚合MDI、TDI的價格走勢和純MDI差不多。

多元醇裏的BDO價格漲得挺明顯的。為啥呢?主要是在下遊這塊兒,BDO除了能用在聚氨酯上,還是生產可降解塑膠PBAT的原料呢,下遊對它的需求增長得特別快。再加上成本方面,BDO電石法工藝的原料是電石,煤炭和電力價格一直很高,而且電石行業是高耗能的,受到限電限產的影響,所以電石價格漲了不少,這也讓BDO的價格明顯上升了。

回顧各個細分板塊就能知道,要是不把2020年因為疫情爆發使需求受阻從而造成化工產品價格全面下跌這一情況算進去的話,2021年以來化工產品價格大幅漲到超過2019年水平的時候,大多是因為供給受限。就像2021年9月限電限產,除了農藥化肥、化纖之外,化工品價格都漲了;裝置緊急停產的時候(一般是在供給結構不錯的情況下,比如MDI這種)、下遊需求不斷增加、成本提高的時候也會這樣。而價格下跌的時候,大多是因為下遊需求不旺(像化纖),長期供給過多(像制冷劑)。

【二、影響因素分析及展望】

分析影響因素:俄烏打仗加上疫情總是反復,上遊產品價格處在高位,需求方面不確定性變大了。

2022年開始,有兩個重要因素影響化工產品價格,一個是俄烏沖突,另一個是疫情反復。這倆因素湊一塊兒,讓全球的原油、煤炭、天然氣價格都漲得很高,大部份大宗商品的價格達到了歷史高位。可是下遊的需求比較弱,產業鏈的利潤就往上遊跑了。先說說成本這頭,基礎原材料的成本價漲得特別明顯。對絕大多數化工產業來講,煤炭和原油是最基礎的化學原材料。從2021年開始,煤炭和原油就漲得越來越快了。除了2020年價格處於低點後來反彈這個因素之外,它們的中間價相比疫情之前也明顯提高了。2022年的俄烏沖突更是讓價格漲得更厲害了,這就直接讓化工生產成本大大提高了。

2021年初到2022年2月有一輪煤炭價格上漲。長協價格方面,截至2022年2月14日,動力煤價格指數(CCI5500,含稅)是1010元/噸,和2021年初比漲了25%。港口價格大多是散單價格,2021年3月是617元/噸,到10月中旬漲到2315元/噸,2022年3月11日又回落到924元/噸了。化工企業大多是散單采購,煤炭作為原料,成本上漲在化工企業比在電力企業更明顯。

煤炭價格上漲,主因是供需錯配。2016年中國搞煤炭供給側改革後,國內新增產能大幅減少,進口方面,澳煤進口受限,別的國家進口量增加也補不上缺口,對焦煤供給影響不小。而需求端呢,疫情後經濟恢復,電力需求好幾個月都在增長,動力煤需求就跟著一直增加,出口不斷增長讓國內制造業景氣起來,原料煤、煉鋼焦煤的需求也增多了,煤炭需求整體在增長。這種供需錯配的情況讓煤炭價格漲得更厲害了。電廠主要用長協煤,化工企業不一樣,大多買散貨煤,散貨煤價格高,化工企業用煤做能源和原料的成本壓力就都大了。

還有,原油價格也漲得很明顯。2021年的時候,OPEC一攬子原油價格從年初的51美元/桶漲到了78美元/桶,這一年漲幅有52%呢。國際上天然氣供不應求,大家都覺得原油價格還要漲。國內液化天然氣(LNG)的價格在2021年初是6447元/噸,冬季結束後價格就慢慢降了,到2021年5月達到了這一年價格的最低點3329元/噸,接著在2021年7月價格就開始快速上升了,價格上漲的時間跟以前比明顯提前了,這說明淡季也不淡,主要是因為國際天然氣價格一直往上漲,而且下遊需求很旺盛。

化工產品的供給危機因為電力供應短缺變得更嚴重了。中國雖然在大力搞新能源發展,可新能源在穩定使用、儲存、並入電網這些方面還有很多問題。火電仍然是電力供應的重要保障,南方的水電由於氣候因素供應變少了。煤炭供應不夠的時候,電廠的煤炭就很緊缺,煤炭的庫存一個勁兒地下降,有些地方只能拉閘限電了,這就影響到化工行業的開工情況了,那些高耗能的行業更是限電的主要物件,像黃磷、電石、工業矽之類的。

其他礦產資源的價格也漲了不少。磷礦石呢,2021年初是300元/噸,到2022年4月底就漲到730元/噸了。為啥漲呢?主要是下遊化肥行情好,而且供給這邊,從2016年到2019年搞了三磷整治,供給明顯少了,新的磷礦產能也沒多少彈性。鉀肥這個品種和農產品價格上漲有關,2021年開始,咱們國家氯化鉀的庫存一個勁兒地下降,供需情況不錯,農產品價格漲了需求也就多了,湛江港氯化鉀進口價格從2021年初的2000元/噸漲到2022年4月底的4800元/噸。鋰礦是新能源的關鍵材料,碳酸鋰價格從2021年初的5.3萬/噸漲到2021年末的27.5萬/噸,2022年4月底又漲到了46.15萬元/噸,下遊需求強,所以漲得特別厲害。

供給端這邊,近一年有兩個因素對供給影響比較大,一個是國內政策,另一個是國際局勢。國內政策短時間收緊,還有國際上局部地區不安定,這讓大宗商品價格一下子漲上去了,但這種漲勢不會一直持續。2021年9月和10月的時候,受國內能耗雙控的影響,化工原料、氯堿、鈦白粉、純堿、氟化工、有機矽這些行業的產品價格,都是先短期猛漲,然後又快速回落。不過這種政策對供給端的限制是短時間的。看看以前環保、安全方面的供給側改革就知道了,政策從那種「一刀切」變回正常之後,周期就又正常了。再看看2016 - 2017年化工行業供給側改革,當時是以環保和開工率為主的,化工品價格又有一輪新的上漲,CCPI指數從2016年初的3521點漲到5308點,後來又漲到5800點。2018年開始,因為環保管得沒那麽嚴了,再加上經濟增速慢下來,下遊原材料買得少了,CCPI指數又跌回2015年的水平了。

其次在需求端這塊兒,從2022年開始,因為疫情老是反復,出口量降了,下遊也漲不動價,國內經濟壓力不小,需求端就比較疲軟。2021年開始的時候,推動需求端有兩個因素,一個是出口,還有一個是部份化工品的下遊有明顯的拉動作用,讓整個產業鏈的需求快速增長。可是到了2022年,國內疫情不斷反復,像上海、深圳這些重要的港口城市都有疫情出現,防疫的封控措施影響了物流和出口,這樣出口對需求的拉動就變弱了。2022年2月、3月中國單月出口金額同比增速分別是6.3%、14.7%,但是在2021年1月到2022年1月,單月出口金額同比增速基本上都超過20%。再看PMI新出口訂單方面,2022年3月、4月中國PMI新出口訂單指數分別是48.80、42.60,而在2020年3月到2022年2月,中國執行零新增的疫情管控政策,工廠生產在全球率先恢復,那時候PMI新出口訂單指數基本在50左右。

需求疲軟還有個原因,就是下遊漲不起價。就拿肥料來說吧,單質肥更靠近上遊,復合肥更靠近下遊。以2021年1月1日的價格為參照的話,能發現2021年上半年各種肥料的漲價情況差距不是很大。2021年下半年肥料整體大幅漲價,鉀肥漲得最明顯,單質肥和復合肥的漲價振幅就漸漸有了差別。到了2022年上半年,上下遊的差距更大了,氯化鉀的漲勢和其他肥料的差距越來越大,下遊想靠漲價來保住毛利很困難。

再拿原油及其下遊來說,我們把2021年1月1日的價格當作基準,來研究原油及其下遊的價格走勢。原油價格在2021年慢慢上漲,2022年上半年快速拉高,可是下遊的聚乙烯、聚丙烯和合成橡膠價格只是小振幅波動,整個行業壓力不小。

上遊價格大幅上漲,可下遊價格卻沒跟上,這是為啥呢?一方面啊,上下遊價格傳導本來就容易有滯脹的情況。另一方面呢,疫情老是反復,物流也受到阻礙,咱們國家的經濟壓力很大。從2018年第一季度到2022年第一季度中國GDP的增長速度來看,2021年第一季度因為2020年第一季度受疫情影響基數比較小,再加上國內復工復產了,各行業開工的情況也挺好等原因,GDP增速達到了20.82%。但是到了2022年第一季度,中國吉林、上海、深圳這些城市出現了本土疫情,由於疫情管控,物流不通暢了,開工的也少了,這就使得2022年第一季度中國GDP增速下降到8.95%。而且上海等地的疫情可能要到5月之後才會有比較大的好轉,疫情可能會一直影響2022年第二季度的經濟,這樣一來,下遊需求的不確定性就增加了。

本土疫情總是反復,這對中國經濟的影響會一直持續到第二季度呢,4月全社會用電量的增速會比3月還低。從全社會用電量的情況看,2022年1 - 3月,中國全社會用電量增速已經明顯下降了。這裏面除了2021年用電量基數大這個因素之外,國內外疫情、國際局勢也有影響。中電聯預計,2022年全年全社會用電量同比會增長5% - 6%。不過呢,因為國內外疫情、國際局勢,還有夏冬兩季的氣溫等因素,電力消費增長是有不確定性的。預計4月全社會用電量增速比3月要低;隨著很多地方的疫情慢慢得到有效控制,5、6月用電量增速有希望回升,預計上半年全社會用電量同比增長3.5% - 4.5%。到了下半年,要是疫情對經濟和社會的影響進一步變小,再加上穩增長的政策措施,還有2021年用電量基數前高後低這種情況的影響,預計下半年全社會用電量增速會比上半年高。

國內需求是一種情況,海外需求就不一樣了,海外需求已經開始回升,漸漸有了勁頭。PMI指數,也就是采購經理指數,這指數是把對采購經理的月度調查結果匯總出來得到的,它能體現經濟變化的走向。PMI是每個月都會釋出的一套綜合性經濟監測指標體系,50%這個數值是PMI指數的榮枯分界線。全球主要制造業國家國內的PMI指標走勢,最近和2020年中期的時候不一樣了,現在中國經濟面臨的壓力不小,海外就相對有活力些。2020年的時候,中國最早受到疫情的影響,PMI指數在1月的時候還是50%,很快就降到了35.7%。之後中國疫情防控做得好,迅速就復工復產了,海外卻開始遭受疫情打擊。2020年4月到7月,中國的PMI指數和其他國家相比,表現得特別強勁。再往後,各個主要國家都受到過疫情沖擊,PMI指數之間就沒那麽大差距了。不過從2021年下半年開始,中國的PMI指數在各個主要制造業國家裏慢慢排到比較靠後的位置了,2022年3月開始就低於50%了,2022年4月的時候,中國PMI指數又進一步降到了47.4%,和其他國家的差距又變大了。而海外這邊呢,美國的制造業、非制造業PMI指數從2021年以來基本上都在全球領先,這就顯示出商業活動很活躍。

再進一步說,美國對全球需求的帶動還是比較強的。2022年3月,美國的貨幣進口金額有296961百萬美元,達到了2018年之後的最高值。並且,美國進口價格指數在2022年的前四個月,同比和環比一直都是雙增長的,美國經濟復蘇對全球經濟的拉動作用也進一步加大了。

2、2022年展望:成本居高不下,海運價格回落,確定性需求成為新的核心。

2022年5月的時候站在當下展望未來,能發現一些新的趨勢:

在基礎能源這塊兒,因為俄烏沖突,全球的油、氣、煤價格都漲了不少,而且可能還得漲一陣子呢。

信達證券研發中心石化組判斷,從長遠看,按照美國能源資訊署(EIA)2022年3月釋出的長期展望預測,EIA覺得美國到2025年的時候,產量會達到1350萬桶/日這個瓶頸,之後就會減少。這主要是因為有投資規模、技術瓶頸、操作成本上升、資源區塊品質、管輸基礎設施這些問題。所以,長期來講美國頁巖油增產的能力也是有限的,而且有瓶頸。從2022年5月開始,戰爭對俄羅斯原油生產和出口的影響會慢慢顯現出來,供應量可能會減少300萬桶/日。俄羅斯、中國、歐洲、美國這些國家和地區的油氣貿易流向也會改變,俄烏沖突會對原油市場產生長遠的持續影響。考慮到全球原油長期的資本開支不夠,全球原油供給的彈性會降低。在新舊能源轉換的時候,原油需求還在增加,全球很多年都會面臨原油緊缺的情況。2022年國際油價有了上行的拐點,從中長期看,油價會在很長時間裏保持高位,接下來3 - 5年能源資源很可能處於景氣向上的周期。

煤炭這塊兒,信達證券研發中心能源組覺得,煤炭在單位發熱量的價格上,因為有很明顯的比價優勢,比油氣低不少。要是油氣價格按照預期那樣往上升,全球的能源消費很可能就會更偏向煤炭。俄羅斯的煤炭呢,受鐵路、港口這些基礎設施建設滯後的影響,在很大程度上沒法很快進入國際煤炭市場,這樣一來就會讓全球煤炭的供需矛盾變得更嚴重,從而推動國際煤炭價格往上漲。24日發改委新出台的煤炭市場價格形成機制裏,規定了秦皇島下水煤5500大卡中長期交易價格合理的執行區間是570 - 770元/噸。跟2017 - 2021年實行的長協價格500 - 570元/噸比起來,以前的上限現在變成下限了,煤炭價格的中樞肯定是要上升的。所以國際煤價一漲,國內煤價也會往高位走,可能就會出現價格倒掛的情況,海外對煤炭的需求就可能轉到國內來了。去年煤炭價格波動特別大,在穩價保供政策的推動下,供需矛盾在去年底的時候階段性地緩和了一些。不過我們覺得行業產能周期錯配這個問題還是沒改變,在需求端還在繼續增加,供給端沒多少彈性的情況下,煤價容易漲不容易跌,在高位震蕩之後繼續往上走會是個大趨勢,行業的景氣周期會一直向好。

這輪海運費為啥漲呢?主要是疫情管控不一樣,弄得制造地和消費地分開了。疫情之後,咱們國家出口特別猛,這讓全球海運都緊張起來了。海運費漲得最厲害的航線是亞洲到美國西岸和東岸的航線。疫情後,咱們運往美國的貨櫃變多了,可回來的貨櫃數量沒變化,這就使得空貨櫃等著運回去的成本增加了。船主幹脆就把貨櫃扔下,空船開回來,好多空著的貨櫃讓港口更堵了,周轉也變慢了。從2020年6月到2021年12月10日,海運費的SCFI指數從925點漲到了4810點,漲了4倍呢。

最近,海運市場有這麽個情況,美國港口堵港的難題有望得到疏解,這時候海運價格一下子就降下來了。2021年10月13號的時候,美國總統拜登說,美國最大的兩個港口,洛杉磯港和長灘港,要開始實行一天24小時、一周7天的工作制,就為了解決港口貨物堵得厲害的問題。洛杉磯港和長灘港從11月1日開始計算時間,從11月15日起呢,要是卡車運輸或者鐵路運輸的貨櫃超期了,就會向船公司收100美元一箱的附加費,而且每多一天就再多收100美元一箱。這罰款計時的訊息公布才一個星期,洛杉磯和長灘港滯留9天以上的空貨櫃就少了20%,港口周轉得更快了,貨物積壓的情況也在改善呢。SCFI指數從2022年1月7日的5110點(這個是比較高的點位)降到了2022年4月29日的4177點。

【三、重點公司分析:需求旺盛+產能擴張】

我們以確定的下遊需求為前提,再加上公司有產能擴張這個主線,覺得化工行業在2022年投資時,應該優先選有確定性增長的公司。

賽輪輪胎呢,美國市場那邊的需求一直在回暖。還有啊,越南的三期計畫加上柬埔寨的一期計畫到2022年就會達到預期產量。

美國是全球輪胎消費市場裏最大的,盈利能力也是最強的。2021年的時候,國內輪胎市場需求不咋景氣,可美國市場的輪胎消費卻一直在回暖。按照美國海關進口數據來說,2021年輪胎進口量已經回到了2019年的水平。從進口地區這方面來看呢,以越南為進口地的輪胎所占的比例一直在升高,泰國、中國台灣這些稅率比較高的地方,輪胎進口金額比前兩年要低,這就表明在「雙反」政策之下,美國的輪胎貿易商更願意選稅率低的輪胎。還有啊,「雙反」政策把美國輪胎的供應格局清理了一下,讓供應格局變得更最佳化了。

美國搞「雙反」政策的時候,越南在稅率這塊比較優惠。這樣一來,公司在美國市場占的份額有望增加。美國對越南的輪胎企業,反傾銷稅率在0% - 22.27%之間,賽輪越南公司是0%;反補貼稅率在6.23% - 7.89%之間,賽輪越南公司是6.23%。這公司的適用稅率比泰國、中國台灣、南韓那些有產能的其他輪胎公司都低,這會直接反映在出口利潤率上。還有,在美國進口越南輪胎產品越來越多的大環境下,公司「sailun」品牌的市場占有率有望不斷提高。

海外產能這塊兒,2021年1月的時候,公司公布了越南三期計畫。這個越南三期計畫呢,設計的產能是每年生產半鋼子午胎300萬條、全鋼子午胎100萬條,還有5萬噸非公路輪胎。3月的時候,公司又公布了柬埔寨的半鋼胎計畫,到了6月進行增資,把這個計畫的設計產能擴大到每年生產900萬條半鋼子午胎。2022年2月,公司公布了柬埔寨每年生產165萬條全鋼胎的計畫。按照公司現在的可研計劃,越南三期預計2022年就能投產了。柬埔寨的半鋼胎計畫在2021年11月已經投產,預計2022年達到設計產能。柬埔寨的全鋼胎計畫預計2023年投產。

公司在越南的一期和二期產能,經過技術改造,今年也許能新增200萬條半鋼胎的產能。越南的合資工廠(ACTR),全鋼胎的合資工廠今年達到滿產,產量是240萬條/年,到2022年,透過技術改造,產量還有望進一步提高。在國內產能這一塊,沈陽智慧工廠每年330萬條的產能在2020年就已經投產了,2021 - 2022年產能一直在逐步提升,不斷有新增產量。2022年東營的700萬條半鋼胎計畫有希望建成並投產,濰坊的技改計畫,120萬條全鋼胎和600萬條半鋼胎也將建成投產。

美國市場需求很旺盛,特別是對公司在越南、柬埔寨這些低稅率地區(公司海外產能就在這些地方)的產品需求很強勁。在這種情況下,公司的出口業務還能從海運費的下降裏得到好處。賽輪輪胎從2016年起,收入的70%以上都來自海外市場;2020年的時候,80%以上的毛利也來自海外市場,而且海外毛利所占的比例還在不斷上升。2021年因為海運費漲得很高,第二季度輪胎行業的利潤被壓縮了。不過從10月開始,海運費有逐漸回落的趨勢。賽輪輪胎是出口型輪胎企業裏的龍頭,運費降低會讓公司的利潤率有顯著的提高。

總的來說,新的產能會不斷投產,海外市場也有望恢復,這樣公司的業績就會更有彈性。需求方面,美國輪胎市場恢復的情況超出了預期,因為受到雙反影響,競爭格局變好了,越南產地的市場占有率提高了。賽輪輪胎在國內公司裏是比較早到越南建工廠的,它在越南已經有1685萬條輪胎的產能了,越南三期的405萬條產能預計2022年就能投產。柬埔寨那邊,900萬條半鋼胎產能已經開始投產了,165萬噸全鋼胎產能預計2023年投產。今明兩年,海外新增的產量情況是這樣的:柬埔寨900萬條半鋼胎產能會逐步提升產量,165萬噸全鋼胎產能會投產,越南三期投產後產量也會慢慢增加。還有,海運費和原材料價格這些影響利潤率的因素會逐漸恢復正常,明後年可能會釋放出更多利潤。(報告來源:未來智庫)

2、山東赫達是纖維素醚和植物膠囊一體化的龍頭企業,海運費下降有助於公司修復估值。

公司現在纖維素醚年產能主要是3.4萬噸,植物膠囊是277億粒。另外,還有4.1萬噸纖維素醚和73億粒植物膠囊的產能正在建設當中。公司規劃到2025年把植物膠囊產能提升到500億粒。植物膠囊2000年出現在美國。跟動物明膠膠囊比起來,植物膠囊生產時不用加防腐劑,在濕度低的時候幾乎不會脆碎,在濕度高的環境裏囊殼狀態很穩定。因為有這些好處,植物膠囊在歐美已開發國家和伊斯蘭國家很受歡迎。從國際市場的情況看,植物膠囊對傳統明膠膠囊的替代作用非常明顯。按照美國海關的數據,2016年以來,美國進口植物膠囊的數量和金額都有很明顯的增長。2021年,美國進口的植物膠囊數量達到310億粒,跟2020年比增長了40%,和2016年比增長了216%。2021年美國進口植物膠囊的金額達到1.5億美元,同比增長45%。

需要註意的是,美國整體進口植物膠囊的數量大幅增長的時候,從中國進口的植物膠囊數量也在增多。2021年,美國從中國進口的植物膠囊數量多達89.9億粒,跟上年相比增長了69.6%;進口金額達到5481萬美元,同比增長137%。現在,國內能生產植物膠囊的企業主要就是山東赫達。可以發現,美國從中國進口植物膠囊數量增加的同時,中國在美國植物膠囊進口中所占的比例也在明顯提高。2016年初,中國在美國植物膠囊進口中所占比例僅有9%,隨著山東赫達產能的提升,以及對大客戶的突破,到2021年12月,這個比例已經達到44%,以後還有進一步提升的可能。

從各個地區的業務收入占比來看,2011 - 2020年期間,公司的產品差不多一半在國內銷售,另一半賣到國外。2020年的時候,公司國外的收入占比第一次超過了國內,達到了51.34%。2021年下半年開始,新冠疫情期間,美聯準放水補貼,消費需求一下子暴漲起來,而疫情又把美國國內的生產給壓制住了,這樣一來進口需求就爆棚了。美國港口的基礎設施本來就老舊,碼頭工人又松散懈怠還不願意加班,在進口猛增的時候,港口就擁堵得空前嚴重。這麽一堵,運力沒法正常周轉了,運費也就跟著漲起來了。2021年下半年運費暴漲,出口型企業的業績就受到了運費暴漲的影響。

公司的植物膠囊業務特別值得一提。公司的植物膠囊基本上都是出口的。植物膠囊是空心的,它體積比較大,品質比較輕,所以運費在貨物價值裏占的比例相對來說比較高,受海運費的影響就更明顯了。美國海關統計的數據顯示,2021年上半年,美國從中國進口植物膠囊的均價是6.6美元/千粒,因為海運費的影響,2021年下半年,美國從中國進口植物膠囊的均價就降到5.59美元/千粒了。

山東赫達出口業務占比挺大的。海運費降了,能讓公司產品的出口競爭力變強,給進一步開拓國際市場打下結實的底子,對公司的生產經營會有積極影響。

(本文僅供參考,不表示我們有任何投資建議。要是想使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站