中國基金報記者 文夕

5月以來,A股進入了短暫的業績披露空檔期,而百億化工細分龍頭齊翔騰達,則以一份高增的業績預告,拉開半年報業績預告披露序幕。

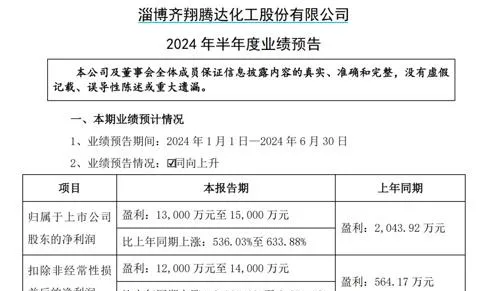

6月10日晚間,齊翔騰達披露的業績預告顯示,上半年預計實作歸母凈利潤1.3億元-1.5億元,同比增長振幅達到5-6倍,而扣非凈利潤增幅更是超過20倍。

二季度以來,化工行業上市公司股價在A股市場「獨領風騷」,其中正丹股份成為年內第一個「十倍股」。隨著業績預告期開啟,化工股業績兌現情況將會受到市場高度關註。

原材料價格下降、產品價格回暖

齊翔騰達預計今年上半年實作歸母凈利潤為1.3億元至1.5億元,同比增長536%至634%,該公司上年同期歸母凈利潤為盈利僅為2043.92萬元。

而在扣非後凈利潤方面,齊翔騰達今年上半年為1.2億元至1.4億元,同比變動振幅更是高達2027%至2382%。

不過,今年上半年齊翔騰達凈利高增一大原因或主要由於去年同期基數較低所致。2023年上半年,齊翔騰達實作歸母凈利潤同比下降97.73%至2043.92萬元,扣非凈利潤同比下降99.37%至564.17萬元。

實際上,齊翔騰達今年一季度業績便出現反轉。數據顯示,該公司一季度營業總收入為54.8億元,同比去年下跌10.79%,歸母凈利潤為3210.18萬元,同比去年140.55%。而去年一季度,該公司歸母凈利潤虧損7916.01萬元。

單季度來看,今年第二季度,齊翔騰達預計實作歸母凈利潤9789.82萬元-11789.82萬元,同比下滑1.71%至增長18.37%;扣非凈利潤預計為9174.98萬元-11174.98萬元,同比下滑2.8%至增長18.39%。

資料顯示,齊翔騰達從事化工制造板塊和供應鏈管理板塊業務,在化工板塊聚焦於對碳四原料的深度加工。據悉,該公司甲乙酮裝置的設計產能為26萬噸/年,是國內乃至世界產能最大的甲乙酮生產企業,國內產銷份額占比達70%左右;而順酐裝置設計產能為40萬噸/年,是國內最大的順酐裝置,國內產銷份額占比達35%以上。

對於業績大幅增長,齊翔騰達將主要原因歸結於原材料價格下降與產品價格回暖。

該公司稱,原料價格受供需關系影響出現小幅下降,產品盈利能力有所改善。「隨著經濟復蘇,需求逐步改善,產品價格開始出現回暖跡象,部份產品價格同比上升,特別是叔丁醇、順丁橡膠、甲乙酮、MTBE等產品價格的上漲,對半年度業績做出重要貢獻。」

此外,該公司稱,半年度公司加大產品出口力度,產品出口數量及金額同比大幅增長,區域業務量和交易價格上漲,半年度收入和利潤同比增長。

股價「先行」

業績「殿後」

二季度以來,化工板塊成為A股市場一抹亮色。具體來看,染料、TMA(偏苯三酸酐)、氟化工、磷化工、玻纖、滌綸長絲等細分領域價格均出現上漲。

從個股方面看,化工板塊更是「妖股橫行」。其中正丹股份股價最高漲幅高達11倍以上,成為年內第一個「十倍股」,而南京化纖在5月中旬也走出六連板,市值2700億元化工巨頭萬華化學年內最高股價漲幅也超過40%。

在業內看來,隨著齊翔騰達拉開中報業績預告期,化工行業上市公司基本面將重回視野,而市場也會重新將目光聚焦到業績本身。

據中信建投期貨能化首席分析師董丹丹介紹,2018年-2023年,化工行業處於產能擴張周期,重點產品大多實作了兩位數的增長,這一階段行業供應壓力突出,尤其是在疫情時期,市場供需矛盾加劇,而2024—2028年,重點產品產能增速將逐步放緩,部份產品甚至會出現產能停止增長的情況。

在市場看來,隨著部份化工品產能投放接近尾聲,化工企業盈利能力將會築底回升。

據國家統計局釋出的數據顯示,2024年一季度,中國規模以上工業增加值同比增長6.1%,較2023年全年提高1.5個百分點,總體實作良好開局。

而在2024年一季度,A股化工板塊上市公司實作營業利潤424.96億元,同比下降11.70%,但環比提升82.37%;實作歸母凈利潤為336.38億元,雖然同比下降11.57%,但環比提升109.83%。

在不少機構看來,2023年化工行業景氣度經歷了回落,但2024年有望迎來持續修復。尤其是行業成本端壓力有所緩解,產品價差開始企穩並逐步修復。

根據梳理,年初至今漲價的化工品主要原因包括供給收縮或新增產能大幅放緩、需求剛性、下遊成本占比低等。

在部份券商看來,下遊需求正逐漸復蘇。例如,輪胎等中遊行業受益於國內外出行的持續改善,而氟化工、MDI、鈦白粉等細分供給收縮領域亦受到關註。化纖原料及上遊基礎化工產品的景氣度回歸中樞,如滌綸、粘膠和氨綸等。

編輯:喬伊

稽核:木魚