中國基金報記者 文夕

盡管上市路途坎坷,但有著「中國超市教父」之稱的「物美系」創始人張文中卻依然執著。

近日,一家名為麥德龍供應鏈的公司向港交所正式遞表,該公司資產源自5年前「物美系」一筆高達149億元人民幣的收購案。按照當時規劃,張文中欲將旗下物美超市的零售業務與之打包,以物美科技之名整體上市,但該計劃最終因未能透過港交所聆訊而折戟。

如今,物美科技「改頭換面」,身披麥德龍供應鏈的「馬甲」再闖港交所。

而且,張文中對於上市的渴求不僅體現在麥德龍供應鏈的IPO上。就在三個月前,「同門兄弟」多點數智第三次向港交所發起沖擊。

然而,「物美系」兩家向港交所發起沖擊的公司面臨同樣的問題:負債率高企、資金鏈異常緊張。

一個月前剛更名

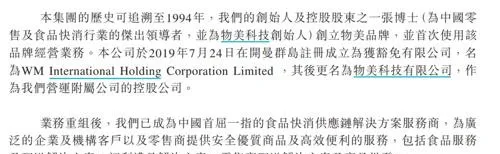

在麥德龍供應鏈的招股書中,有著如下描述:「本集團的歷史可追溯至1994年,我們的創始人及控股股東之一張博士創立物美品牌,並首次使用該品牌經營業務。」

招股書中提及的張博士即為物美超市創始人張文中。談及「物美系」,張文中是繞不過的關鍵人物,其也被稱為「中國超市教父」。

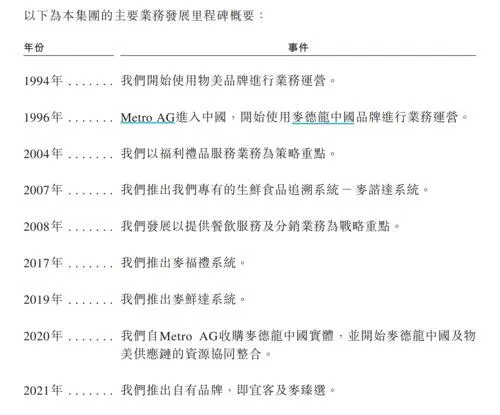

2016年,「物美系」第一股物美商業被麥德龍供應鏈的前身物美科技以近31億元的代價私有化,完成退市。

但張文中對於資本市場的渴望似乎並未因此磨滅,其資本運作仍在繼續。

時間來到2019年,物美科技透過子公司以人民幣47.11億元加15.93億歐元(當時約合149億元人民幣)收購麥德龍中國。次年4月,物美科技收購麥德龍中國80%股權正式交割完成。

拿下麥德龍中國,張文中便有了更大的整合空間。

到了2021年,「物美系」迎來重要時刻。整合了物美超市和麥德龍中國業務的物美科技在當年3月底向港交所首次遞表。然而由於聆訊未能順利透過,物美科技沖擊IPO的計劃以失敗告終。

在物美科技上市招股書失效後,張文中透過資產重組,將旗下實體零售商超部份剝離,保留「麥德龍商業」和「物美Sourcing」兩大核心板塊,並在2024年6月12日正式更名為麥德龍供應鏈。

可以看出,物美科技透過一系列的收購、重組和更名,最終形成了現在的麥德龍供應鏈,並繼續尋求IPO機會。

營收下滑

依賴關聯交易

招股書顯示,張文中擁有麥德龍供應鏈IPO前已發行股本的73.31%。

在該公司股東陣容中,多家知名資本現身。其中,阿布達比政府所屬的Mighty Solution Limited持有3220.61萬股,騰訊麾下意像架構投資(香港)持有2254.43萬股, 安邦全資子公司Mind Power Investments Limited擁有3220.61萬股,IDG、中國光大同樣出現在麥德龍供應鏈IPO前投資者名單中。

麥德龍供應鏈的營收狀況不甚理想。招股書顯示,該公司服務的物件和方向主要包括三方面,包括對企業及機構客戶提供福利禮品解決方案、食品服務及配送解決方案,對零售商提供配送解決方案以及商品批發。

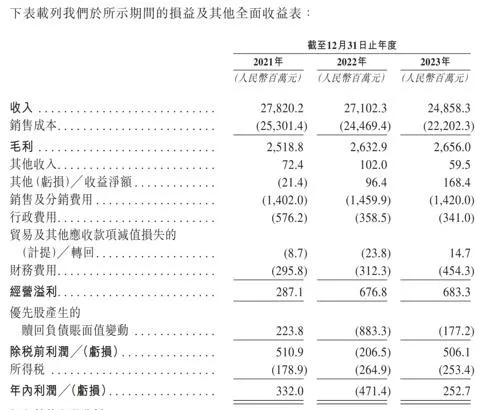

2021年~2023年,麥德龍供應鏈營收分別為278.20億、271.02億、248.58億元,呈現逐年下滑趨勢。

其中,收入占比最高的是「零售商配送解決方案」。2021年~2023年,該項收入分別為166.34億、164.14億、149.32億元,分別占麥德龍供應鏈總營收的59.8%、60.6%、60.1%。該項收入在2023年同比下滑9%,直接拉低了整體營收。

對此,麥德龍供應鏈在招股書中解釋稱,主要是由於其對物美集團的產品銷售減少。一方面物美集團門店數量減少約15%;另一方面,戰略性地采納會員機制,暫時影響尚未成為會員的消費者的購買等。而這項主營收入的減少,一定程度上拖累了整體收入。

而且,麥德龍供應鏈整體營收較為依賴關聯交易,公司2021至2023年分別有170.96億元、168.87億元、154.05億元的收入來源於物美集團,占年度營收的比例分別達到61.5%、62.3%、62%。

營收逐年下滑,利潤表現也不穩定。在上述三年中,麥德龍供應鏈實作歸母凈利潤分別為3.32億元、-4.71億元、2.53億元,凈利潤率更是低至1.19%、-1.74%和1.02%。

負債率超100%

資金鏈捉襟見肘

在業內看來,麥德龍供應鏈業績的窘迫,與線上零售加速滲透不無關系。從貨架電商到直播電商,從生鮮電商、社群團購再到即時零售,新形式、新渠道讓原本日子就不好過的大賣場雪上加霜。

麥德龍供應鏈經營狀態不佳,已經反映到資產負債表中。

近年來,該公司資產負債率一直維持在高位。截至2021年底、2022年底和2023年底,其資產負債率分別為102.96%、110.1%和117.86%。也就是說,麥德龍供應鏈常年處於負凈資產狀態下營運。

更為窘迫的是,麥德龍供應鏈手持現金快速下滑。在2020年底,其賬上現金維持在51.78億元,而到了2023年底,這一數位變為5.27億元,甚至不足以覆蓋短期借款7.38億元。

除了短期借款之外,截至2023年底,麥德龍供應鏈長期借款余額達40.39億元,其負債總額達到308.12億元。

根據招股書,截至2021年底、2022年底、2023年底及2024年4月底,該公司的借款總額(包括即期及非即期部份)分別為62.95億、60.88億、47.77億及43.69億元,均為有抵押銀行貸款。

「我們可能繼續存在重大債務。」麥德龍供應鏈坦言「公司的債務可能對業務及營運產生重大後果」。

鑒於緊張的資金鏈狀況,麥德龍供應鏈IPO之迫切,可見一斑。

「同門兄弟」三度遞表

實際上,除麥德龍供應鏈之外,「物美系」旗下多點數智也在2024年4月30日向港交所遞交了招股書。

這是多點數智第三次向港交所遞表,該公司首次遞表要追溯到2022年底,其前兩次遞表皆因招股書失效而收場,但張文中顯然並不甘心。

資料顯示,張文中手握多點數智58.36%股權。該公司為零售雲解決方案服務商,依靠「多點app」發揮生鮮快消平台之作用,曾獲騰訊、IDG、興業銀行、聯想等資本方多輪融資支持。

截至2022年11月,多點數智投後估值約為30.52億美元。與麥德龍供應鏈類似,多點數智的流動性、經營狀況同樣令人擔憂。

招股書顯示,2021年~2023年,多點數智分別產生凈虧損18.25億元、8.41億元、6.55億元,近三年累計凈虧損33.21億元。

而截至2023年底,該公司資產負債率高達591.02%,凈負債達到67.65億元。但多點數智去年底手持現金僅為5.33億元,較2020年底的11.35億元下滑53%。

可以看出,無論是麥德龍供應鏈還是多點數智,上市融資都顯得非常迫切。最終能否登陸港交所,對兩家公司而言,至關重要。

編輯:小茉

稽核:許聞