紐約曼哈頓第六大道上的「國債鐘」數位一直在變,只有一點是肯定的——那就是它會持續上升,且永不停歇。

目前,「國債鐘」上的數值已達到35.35萬億美元。今年7月底,它首次超過35萬億美元的閾值,並在9月份重新整理了紀錄,在不到兩個月的時間裏,美國的國債增加了3500億美元以上。

從過去七年的數據來看,美國的國債增長了15.2萬億美元,這是其快速擴張的關鍵階段。根據美國相關機構的預測,預計到2035年,美國國債總額將超過50萬億美元。

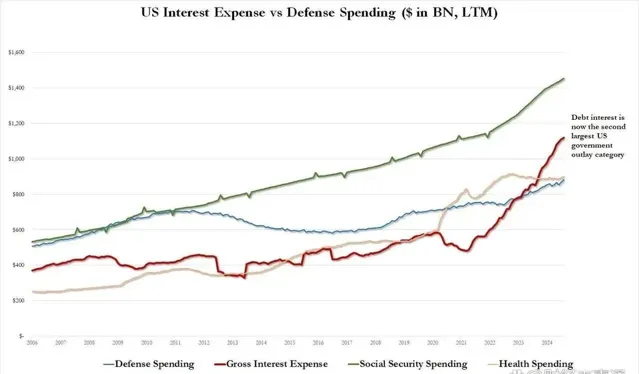

在美國維持高利率的情況下,國債規模越大,其支付的利息也就越高。如果美聯準繼續拒絕降息,預計到2024年底,美國的國債利息支出將達到1.6萬億美元。

這將使得國債利息支出成為美國最大的開支計畫,超過社會保障、醫療和軍事支出。即便美聯準在9月份選擇降息,到年底時的國債利息支出預計仍將高達1.5萬億美元,超過其它所有政府支出。

美國國債利息的大幅上升並非孤立現象,財政赤字也創出了新高。

2023財年,美國的財政赤字達到了1.7萬億美元,當時的凈利息支出為6500億美元。而2024財年尚未結束,財政赤字已升至1.9萬億美元,凈利息支出突破8400億美元,增幅達30%。

美國的財政赤字不斷增加的原因在於兩黨為了選舉勝利而輪流執政,兩黨都傾向於增加開支以確保勝選,因此最終沒有一方願意對債務進行約束,赤字只能持續增長。

盡管短期內美國不太可能面臨財政危機,但由於美聯準掌握著鑄幣權,它可能透過擴大資產負債表來彌補財政缺口,未來出現大規模貨幣發行的可能性很大,這也是一種稀釋債務的方式。

然而,目前美聯準尚未開始降息,而是在縮減其資產負債表,但最近的變化是,美聯準縮表的步伐明顯放慢了。

數據顯示,今年3月至6月,美聯準的資產負債表從7.5萬億美元減至7.2萬億美元,平均每月減少超過900億美元。而從6月到9月,資產負債表進一步減至7.1萬億美元,月均減少不到500億美元。

美聯準已明確表示將在6月後減緩縮表速度,這實際上是為將來可能的降息做準備。

從美聯準釋出的資產負債表來看,9月第一周美聯準的資產減少、逆回購減少、財政存款增加,共計釋放了超過300億美元的流動性,美聯準此舉不再像之前那樣大量減持美國國債。

2022年6月,美聯準的資產規模接近9萬億美元,其中包括5.77萬億美元的美國國債。而到了2024年9月,其資產負債規模降至7.1萬億美元,持有的美國國債也減少至4.38萬億美元。

因此,在過去兩年中,美聯準共計拋售了近1.4萬億美元的美國國債,成為美國國債的最大賣家,這一數位遠超過中國和日本兩年來的總和。

這是美聯準為配合加息而采取的縮表措施,透過賣出持有的美國國債,回收市場上的美元,收緊市場流動性,抑制通脹。

現在美聯準縮表的放慢說明了美國內部流動性危機的上升,特別是美國銀行業因持有的美國國債出現大量浮虧,急需流動性釋放,並且急切希望美聯準能夠降息。

無論是9月降息、年底降息還是明年降息,美元降息周期初期,美聯準不會快速擴張資產負債表,而是會繼續放慢縮表步伐,直到美聯準開始擴表那一天,屆時將意味著全球貨幣洪水泛濫,通脹大時代的到來。

除非美國經濟遭遇嚴重衰退,金融系統崩潰,否則美聯準不會啟動大規模擴表,就如2020年美國因疫情引發的經濟嚴重沖擊,美聯準迅速擴表,利率直降至0,實行無限量化寬松政策,同時大規模購買美國國債。

如今,全球正關註美聯準何時會開始「放水」,而猶太資本則在考慮如何將35萬億美元的龐大債務轉嫁給全世界。越接近降息時刻,地球的不安就越顯著,風險持續上升,但這並不意味著猶太資本能如願以償。

這輪美元潮汐可能面臨「滑鐵盧」,對美元霸權構成重大挑戰,隨著時代的變遷和局勢的變化,一旦這一次收割失敗,下一次再想收割將更加困難。