作者|Eastland

頭圖|電影【黑客帝國】

2023年,一方面光伏市場高速增長——全球新增裝機395GW,同比增長72%,中國新增裝機217GW,同比增長148%;另一方面供需嚴重失衡——光伏產業鏈各環節(矽料、矽棒、矽片、電池、元件等)產能規模均超過1000GW(其中80%以上在中國),供需比約為2:1。

產業鏈各環節價格均出現巨幅下降。以末端的元件為例,單價由年初的1.8元/W降至年末的0.95元/W。

2024年4月26日、30日,兩位難兄難弟——TCL中環(SZ:002129)、隆基綠能(SH:601012)先後釋出【2023年年度報告】。

2023年,TCL中環營收591億,同比下降11.74%;歸母凈利潤34.2億,同比下降49.9%;

隆基綠能業績降幅相對溫和:營收1294億,同比下降0.4%;歸母凈利潤107.5億,同比下降27.4%。

兩大光伏巨頭明爭暗鬥已久,未來一兩年內將見分曉。

光伏產能短期、結構性過剩

生產力落後、物質匱乏已成往事,「過剩」隨處可見。從醬油到白酒、從彩電到汽車,假如產能不足,立馬會有海量資本湧入,至多一兩年,必然「過剩」。

市場經濟的本質就是由供求關系決定價格,讓價格引導資源配置。當供給過剩、價格回落,成本高、品質差的玩家被淘汰出局,供求逐漸恢復平衡。

在基本沒有成長空間的領域,供給只能圍繞幾乎不變的需求周期性波動,比如生豬養殖。

光伏則不然,其對傳統能源的替代才剛剛開始,產能過剩是短期內供給大於需求造成的。無論2011年、2018年還是2023年,光伏每經歷一輪產量過剩,都是促進技術進步、落後產能出清的良機。

成本高、技術落後的產能被先進產能替代,質優價廉的光伏產品不斷創造新的需求,「天花板」不斷上升。

2008年,光伏發電成本高達4元/千瓦時,沒有補貼就沒有需求。

2022年,集中式光伏計畫招標價跌至2元/瓦。對應發電成本不到0.2元/千瓦時,僅為2008年的二十分之一。

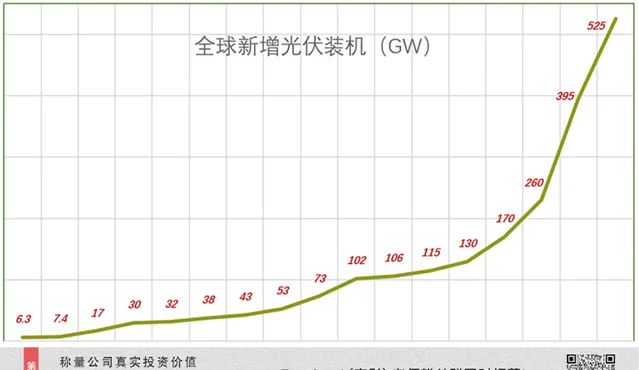

2009年,全球新增光伏裝機6.3GW;2023年,全球新增光伏裝機395GW;2024年預計新增525GW。

2008年光伏產能過剩,2023年全球使用者對光伏的需求是2008年的88倍!

在沒有補貼的情況下,2023年中國新增光伏裝機217GW,同比增長148%。

當前光伏賽道,上演的是N型電池對P型電池的全面替代。2023年,P型、N型出貨量之比7:3,預計2024年將逆轉為2:8。

隆基,「一體化」優勢凸顯

1)縱向一體化

隆基早期主要產品是單晶矽片及矽棒,2012年上市後開啟縱向一體化戰略,進軍下遊光伏電池、光伏元件等業務。

2013年,首次披露元件收入9178萬元,占營收的4%。

2015年,元件及電池收入超過30億,占營收的50.6%;

隆基還陸續開展電力、電站建設及服務等業務。但絕大部份營收始終來自矽片/矽棒、電池/元件兩大業務。

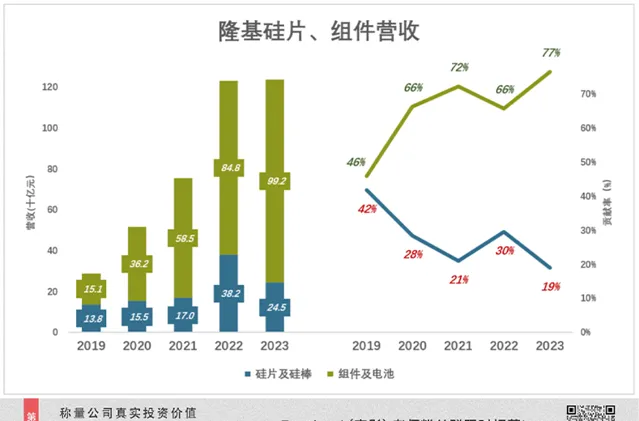

2019年,元件及電池收入151億,占營收的46%;矽片及矽棒收入138億,占營收的42%;

2021年,元件及電池收入585億,占營收的72%;矽片及矽棒收入170億,占營收的21%;

2023年,元件及電池收入992億,占營收的77%;矽片及矽棒收入245億,占營收的19%;

2013年元件/電池收入僅為矽片/矽棒收入和4.5%,2023年這個比例達404.6%。

劉強東曾提出著名的「甘蔗理論」:產業鏈好比甘蔗,多啃一節是一節。

「一體化」的第一個優勢就是可以做大營收規模。 以隆基為例,不搞「一體化」營收或許不到現在的四分之一。

2)矽片「剩」多少賣多少

隨著元件及電池業務逐步擴大,矽片用量越來越大。滿足自用需求後,剩余矽片外銷。

2020年,矽片外銷、自用量分別為31.8GW、26.3GW,外銷單價0.49元/瓦;

2022年,矽片外銷、自用量均為42.5GW,外銷單價高達0.9元/瓦;值得註意的是元件產量48.2GW(其中外銷46.1GW),較矽片自用量高5.6GW。而且,年末矽片庫存量較2021年末減少約0.8GW。可以推知,2022年隆基外購矽片達6GW。

2023年,矽片外銷53.8GW,自用71.6GW,外銷單價暴跌49.3%至0.46元/瓦;

元件價格波動振幅遠小於矽片,2023年單價1.49元/瓦,同比下降18.9%。

光伏需求火熱時,元件業務所需的矽片有保障;光伏需求不足時,元件業務可幫助「消化」過剩的矽片。 各環節間相互協同,是「一體化」的第二個優勢。

3)元件及電池「救主」

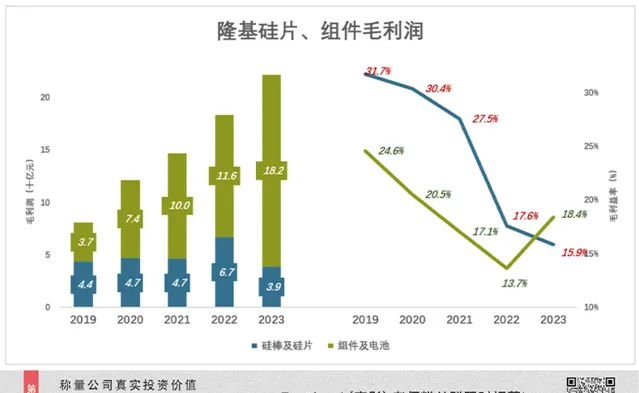

2019年-2021年,矽片業務毛利潤金額停滯不前,毛利潤率顯著下滑。元件毛利潤率也在下滑,但振幅相對較小,毛利潤金額持續上升,2021年接近100億。

2023年供需失衡,產業鏈價格持續下行,元件業務毛利潤達182億,毛利潤率18.4%(2022年高4.7個百分點)。

元件業務「給力」,使得毛利潤在逆境中保持增長,從2019年的81億增至2023年的221億。

矽片價格高時,矽片多賺些;矽片價格跳水,元件跌價振幅相對較小,可以多賺些。

「堤內損失、堤外補」是「一體化」的第三個優勢。

中環,專業化優勢體現在哪裏

中環秉承專業化戰略,主打光伏材料(主要是矽片):

2022年,矽片銷售收入達509億,占營收的76%;元件銷售收入108億,占營收的16.2%;

2023年,矽片銷售收入回落至438億,占營收的74%;元件銷售收入93億,占營收的15.7%。

由於產能擴張開始得晚,中環矽片產量低於隆基,但差距逐年縮小:

2020年,中環矽片產量約為隆基的65%;2021年超過隆基的70%;2022年約為隆基的80%;2023年接近隆基的90%。

隆基矽片優先滿足自用,外銷量小於中環:

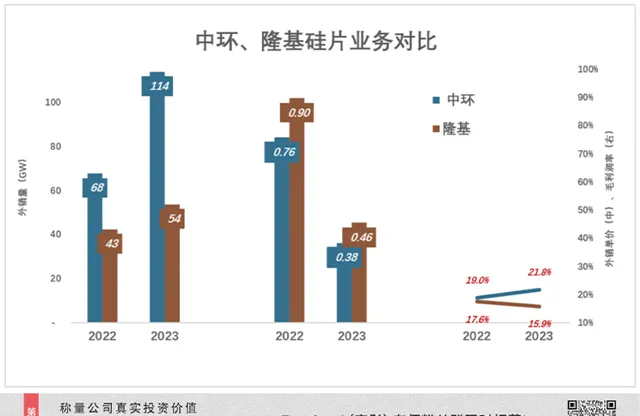

2022年,中環、隆基矽片外銷量分別為68GW、43GW;

2023年,中環、隆基矽片外銷量分別為114GW、54GW;

中環有利競爭體現為矽片單價更低、毛利潤率更高:

2022年,中環、隆基矽片銷售單價分別為0.76元/瓦、0.9元/瓦,中環毛利潤率卻比隆基高1.3個百分點;

2023年,中環、隆基矽片售價分別降至0.38元/瓦、0.46元/瓦,中環毛利潤率領先優勢擴大到5.9個百分點!

「一體化」有三大優勢,專業化只有一個優勢——專業!

沒有回頭路

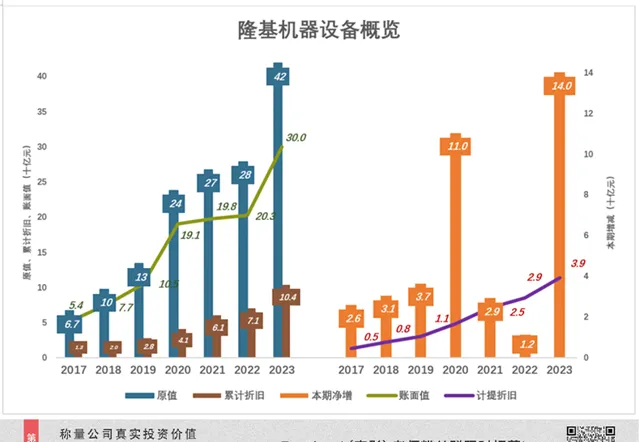

2017年末,隆基固定資產-機器裝置原值67億,賬面值54億;

2018年,機器裝置原值凈增31億、計提折舊7.7億,年末賬面值達到97億;

2020年、2023年,機器裝置原值出現兩次大的飛躍,凈增金額分別為110億、140億;

截至2023年末,機器裝置原值達419億、累計折舊104億、期末賬面值300億,占固定資產總值的81%。

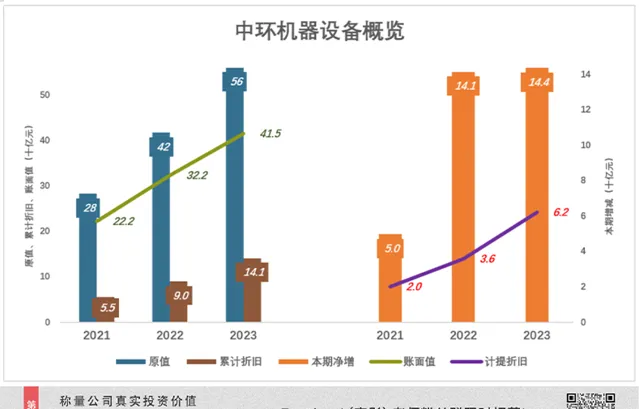

2020年,隆基固定資產暴漲。年末中環固定資產-專用裝置原值、賬面值分別為212億、166億,均落後於隆基;

2021年中環發力,年末專用裝置原值凈增50億,期末賬面值達222億,反超隆基;

2022年、2023年,中環專用裝置原值凈增額均超140億。

2023年末,中環專用裝置原值達560億、累計折舊141億、期末賬面值415億,占固定資產總值的77%。

隆基固定資產投資發力點在2020年、2023年,中環則在2022年、2023年。中環後來居上,光伏裝置賬面值比隆基多110億。

光伏產業貌似正在經歷從P型向N型的「大變局」:2023年,P型、N型出貨量之比7:3。預計2024年將逆轉為2:8。

實際上,N型產品占國內元件采購定標的比例已經從年初的13.9%提高到年末的66.7%。

另據中環財報披露,2023年N型及大尺寸產品出貨75GW,占比約66%;2024年Q1,出貨34.95GW,同比增長40%,N型及大尺寸占比提高到88%。

更重要的是,中環已經完成大尺寸、N型產品布局。2023年,中環能夠以更低的出貨,獲取更高的毛利潤率。假如2024年N型大爆發,中環優勢將更加突出。

兩家都已下了重註,沒有回頭路可走。中環認為N型替代P型是大趨勢,隆基認為P型仍有潛力可挖。最遲一兩年,可見分曉。

*以上分析僅供參考,不構成任何投資建議

你對當前的投資市場有哪些疑惑?

正在改變與想要改變世界的人,都在 虎嗅APP