文|零態LT,作者|張堯,編輯|胡展嘉

不久前,餐飲品牌米村拌飯官宣擁有1400家門店。對比而言,2018年時,米村拌飯僅擁有100家門店。另據窄門餐眼顯示,截至2024年9月20日,米村拌飯在營門店數量已達1438家,一個月時間,又增加38家。

因擁有海量門店以及較高的品牌知名度,紅餐網披露的「2024年度米飯速食十大品牌」榜單中,米村拌飯位列第三,僅次於老鄉雞和鄉村基。要知道,位列該榜單的大部份品牌都有數十年的歷史。僅誕生十年,米村拌飯就可以和這些老牌米飯速食品牌平起平坐,可謂後起之秀。

接下來,米村拌飯打算繼續高舉高打擴張,計劃於2028開出1萬家門店,四年時間,門店規模再翻七倍。

盡管米村拌飯氣勢如虹,但結合餐飲市場的發展趨勢來看,接下來,其將面臨嚴峻的地域口味偏好挑戰。並且海底撈等一眾巨頭也瞄準了石鍋拌飯生意,將和米村拌飯同台競技。

接下來,米村拌飯能繼續一路高舉高打嗎?

韓餐沒落後 米村拌飯靠「效率」取勝21世紀初,伴隨著一眾韓劇熱播,中國曾掀起過韓餐熱潮。比如,1999年,主打石鍋拌飯的正一味登陸中國市場。2018年時,正一味僅在京津冀地區就開設了約100家門店。

不過遺憾的是,2017年前後,因薩德事件引發群情激奮,韓餐在中國日漸落寞。有媒體報道,薩德事件後,北京韓餐行業銷售額下跌30%,嚴重地區甚至驟降70%。在此背景下,一眾韓餐企業也一蹶不振。比如,目前正一味在全國僅擁有27家門店,距離巔峰期相去甚遠。

然而,同樣主打石鍋拌飯的米村拌飯卻異軍突起,大肆搶占市場。官方資料顯示,米村拌飯首家門店開設於2014年4月,2016年門店數量達37家,2018年門店數量破100家,2022年門店數量達593家。2016~2022年,米村拌飯門店數量的復合年增長率為58.78%。

米村拌飯之所以可以兇猛成長,一方面固然是因為主打「北韓族非遺」,與大多數中國消費者望而卻步的韓餐徹底撇清了關系,另一方面也是因為其在經營層面做出了創新。

▲圖:米村拌飯發展歷程

產品層面,米村拌飯僅有十數個SKU,客單價32元左右,核心單品包括石鍋拌飯、香辣魷魚、安格斯肥牛等,主打少而精,壓低營運成本的同時,降低食客的選擇成本,提高翻台率。與此同時,雖然是堂食速食,但米村拌飯的菜品卻是「中央廚房配送」的預制菜,也可以進一步提高經營效率。

盡管可以透過精簡SKU和預制菜的方式降低產品成本,但餐飲企業鋪設海量門店卻需要充沛資金。

以鄉村基為例,截至到2022年年末,其擁有1154家直營餐廳,公司需要承擔巨額營運成本。2022年,鄉村基原材料及耗材、員工成本、物業租金及相關開支分別為20.2億元、11.74億元和1.32億元,營收占比分別為42.9%、24.9%和2.8%。

因上遊成本異常高昂,過去幾年,鄉村基的利潤波動十分明顯,亟待登陸資本市場,借投資者的力量鋪設更多的門店。

公開資料顯示,成立以來,米村拌飯並未引入融資。在此背景下,米村拌飯之所以可以快速鋪設海量門店,主要得益於「合夥人制度」。

▲圖源:餐寶典

「合夥人制度」下,開設一家新的米村拌飯門店時,事業合夥人出資85%,但不負責具體的經營,店長、店長師傅、區域經理出資2%~5%,負責管理店面、篩選人才、賦能店面等工作。門店開始營運後,各方人員再根據不同的出資額分紅。

簡言之,「合夥人制度」可以讓米村拌飯在付出極少成本的基礎上,憑借事業合夥人的資金,快速擴張。

顯而易見,米村拌飯之所以僅誕生十年,就可以和一眾老牌米飯速食品牌平起平坐,很大程度上都得益於「高效率」營運模式,產品層面靠精簡SKU和預制菜,提高營運效率;門店層面透過「合夥人制度」,提高開店效率。

喊出萬店口號 米村拌飯能否「過江南」正因為過去幾年兇猛增長的門店數量印證了「高效率」營運模式的商業價值,米村拌飯接下來還想繼續飛速成長。

此前,米村拌飯曾宣稱,計劃於2028開出1萬家店。按此測算,接下來平均每一年,米村拌飯都要開設超2000家門店。

如果米村拌飯的核心單品和麥當勞、肯德基等企業類似,不涉及地域口味偏好問題,那麽憑借「高效率」營運模式,其或授權以於2028開出1萬家店。

但問題是,米村拌飯發家於東北,核心單品的口味也高度契合北方人。隨著門店逐漸深入南方市場,米村拌飯將直面地域口味偏好問題。

▲圖源:窄門餐眼

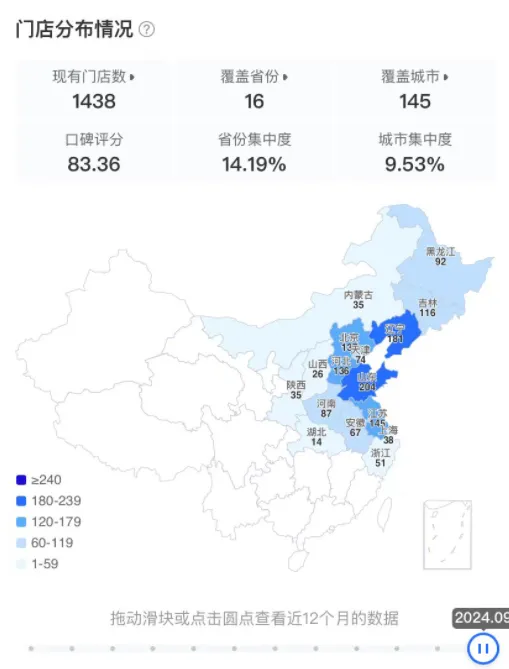

窄門餐眼顯示,米村拌飯的門店主要集中於東北和華北區域,2023年前後,開始試水南方市場。目前,米村拌飯在湖北擁有14家門店,浙江擁有51家門店。

▲圖源:美團

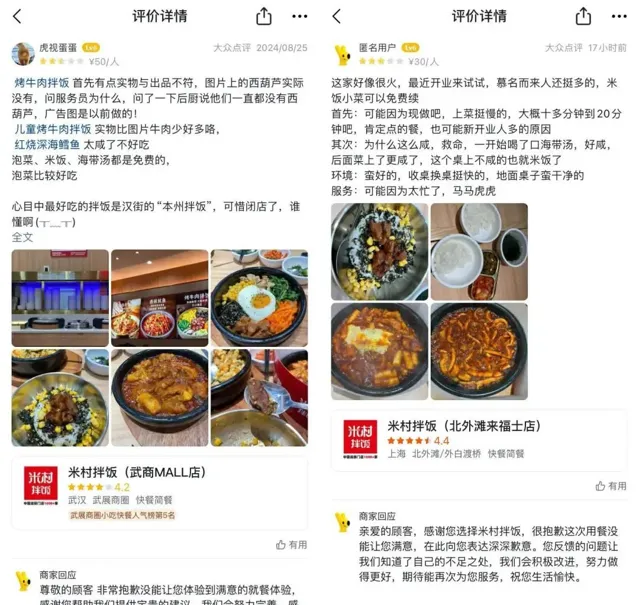

但查閱美團可以發現,米村拌飯在湖北和浙江的門店有不少質疑的聲音。比如,一位顧客在米村拌飯武漢武商MALL店就餐後評價稱,「紅燒深海鱈魚太鹹了不好吃」。無獨有偶,也有一位顧客在米村拌飯上海北外灘來福士店就餐後評價稱,「為什麽這麽鹹,救命,一開始喝了口海帶湯,好鹹,後面菜上了很鹹,整個桌上不鹹的也就米飯了」。

事實上,地域口味偏好正是限制大部份地域性速食品牌全國化發展的首要難題。以老鄉雞為例,其大本營在隸屬於華東的安徽。雖然2020年後,老鄉雞開始布局全國市場,但華南、華北與華東、華中的盈利能力不可同日而語。

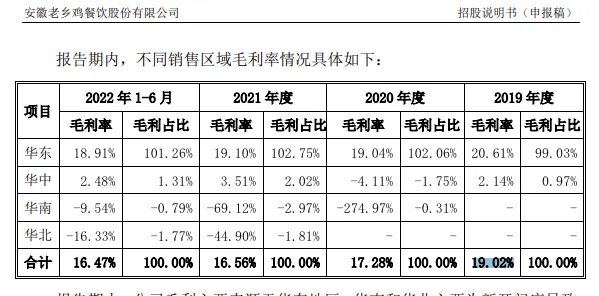

▲圖源:老鄉雞財報

招股書顯示,2022年上半年,老鄉雞華東、華中、華南、華北地區的毛利率分別為18.91%、2.48%、-9.54%、-16.33%。因華南、華北地區門店深陷虧損泥潭,開啟全國擴張後,老鄉雞的毛利率持續下行,2019年-2021年以及2022年上半年分別為19.02%、17.28%、16.56%以及16.47%。

盡管現階段米村拌飯的門店規模仍在飛速增長,但因地域口味偏好問題過於顯著,其南方門店的收益或許並不理想,有可能挫敗合夥人的積極性,進而拉低後續門店的增長速度。

擴張背面,前狼後虎事實上,現階段米村拌飯不止面臨在增量市場繼續飛速擴張的挑戰,還可能在存量市場被巨頭圍剿。虎嗅智庫披露的數據顯示,2024年上半年平台全國餐飲平均客單價同比下降6.1%,堂食平均客單價降幅超10%。

在此背景下,一眾業績承壓的餐飲新舊勢力均將視線投向火熱的拌飯市場。企查查數據顯示,2023年新增的「拌飯企業」達5955家,同比增長41.92%。2024年前四個月,又有1850家新企業加入。

▲圖源:調味食材

▲圖源:調味食材

這其中最典型的代表,當屬海底撈。2024年上半年,海底撈子品牌苗師兄香鍋進軍拌飯市場,據【調味食材】報道稱,苗師兄香鍋的拌飯價格區間為15~18元,包括18元的石鍋牛肉拌飯、16元的烤牛肉拌飯、15元的孜然雞丁拌飯等。

橫向對比不難發現,苗師兄香鍋的拌飯價格顯著低於米村拌飯。這主要是因為,相較海底撈,米村拌飯「高效率」營運模式在供應鏈層面並不具備更強的比較優勢。

作為火鍋界的翹楚,海底撈早已開始布局上遊產業鏈,其蜀海供應鏈擁有8個中央廚房、43個冷鏈物流中心,可極大地降低食材的成本。與此同時,財報顯示,截至2023年末,海底撈手握93.3億元現金及現金等價物,負債率僅23.9%,也有充足的資金扶持苗師兄香鍋鋪設海量門店。

由此來看,過去幾年,米村拌飯之所以可以飛速成長,很大程度上都得益於品牌理念和營運模式創新帶來的先發優勢,但近年來,隨著北方存量市場紅利挖掘殆盡,其愈發觸及成長瓶頸。

另一方面,隨著諸多餐飲企業一窩蜂地湧入了拌飯市場。由於米村拌飯崛起僅憑借品牌理念和營運模式創新,在口味、供應鏈、服務等方面缺少深厚的商業護城河,隨著巨頭逐漸加碼相關賽道,米村拌飯將面臨巨大壓力。

米村拌飯接下來還能繼續兇猛成長嗎?我們拭目以待。