由於半導體市場需求疲軟以及由此產生的庫存調整,2023年半導體市場進入寒冬。但隨著全球市場需求的逐步復蘇和政府激勵措施的增加,2024年底整個行業或將會迎來全面復蘇。據世界半導體貿易統計協會(WSTS)預測,2024年全球半導體市場將同比增長13.1%,達5880億美元。 而IDC預計,半導體市場將在2024年回歸增長趨勢,年增長率將在20%以上,市場規模達6302億美元。

所謂「春江水暖鴨先知」,在歷次周期中,往往最先感知市場需求變化的記憶體和儲存行業,已經在今年第一季度呈現明顯的擡頭之勢——美光、三星和海麗仕的Q1財報都已在同比和環比上實作大幅提升;而隨之其後的,我們看到國際模擬芯片巨頭德州儀器(TI)也對第二季度收入做出看漲的預測,表明工業和汽車零部件需求的下滑可能正在緩解。這也預示著整個芯片行業的庫存調整正在進入尾聲。在經歷了整整8個季度的持續低迷之後,半導體產業正在逐步走出下行周期。

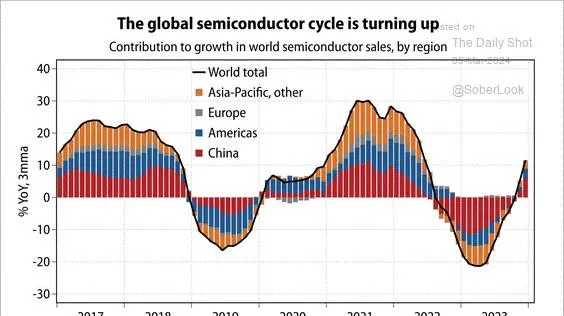

圖:全球半導體周期(來自@dailychartbook)

根據 Gavekal 組譯的數據,半導體周期在過去兩年收縮後正在改善。

半導體是一個特殊的行業,首先其具備非常強的周期性,這也就意味著每次在谷底的時候,都可預測到下一個上行周期的即將到來。其次,芯片的制造周期較長,通常需要2~3個月的時間;而如果將前期的產品定義、芯片設計和流片等環節也記入其中,則整個時間將會變得更長。這意味著芯片供應商需要具備前瞻布局,提前進行產品和產能規劃。我們常常聽到那些跨越多次周期的老牌芯片供應商強調:「上漲的時候,每一家公司的業務增長都很快;而真正關鍵的在於下行周期中,你做對了什麽。」所謂的「逆周期投資」,也正是半導體行業的一大特色。因為周期總會回歸,所以下行周期中的允許焦慮存在,但不會有絕望情緒出現。真正要考慮的是,如何在下行周期中最佳化成本效能和庫存,並且押準下一輪上行階段的的全新業務增長點?

4月25日晚間,國內積體電路設計企業龍頭紫光國微釋出了其2024年第一季度財報,實作營收11.41億元,歸母凈利潤3.07億元。

可以看到,雖然受到整個行業的下行周期影響,但紫光國微仍維持了非常穩健的業績表現。在其特種積體電路因周期原因不可避免下降的同時,智慧安全芯片業務在海外市場尋得突破,迎來逆勢增長。同時,在產業復蘇的前夕,紫光國微也瞄準了一系列新興套用,布局了新的業務增長點。

行穩致遠:特種積體電路業務穩健,智慧安全芯片開啟新局面

紫光國微的業務包括特種積體電路、智慧安全芯片和石英晶振等,其中特種積體電路和智慧安全芯片的業務占比超過90%。

所謂特種積體電路,涵蓋了在特定套用領域內最佳化效能、功耗並實作高可靠性的各類積體電路產品。紫光國微的特種積體電路產品涵蓋微處理器、可編程器件、記憶體、網路及介面、模擬器件、ASIC/SoPC等幾大系列產品,共計600多個品種。

雖然當前特種行業的下遊需求放緩,行業競爭加劇,但紫光國微的這塊業務仍維持了較好的毛利率水平。這一方面是由特種行業的特點決定的,另一方面來自紫光國微內部的一系列調整最佳化。

與常規的消費、工業等市場不同,特種行業領域並不會將價格作為選型的核心因素。從長遠視角看,特種市場有著對產品價格和品質的雙重要求。在經過一定市場降價後,品質將重新成為關鍵因素,從而壓縮整體降價空間。這時候,客戶更多的考量最終落在產品效能、智慧、可靠性和可靠交付能力上。

紫光國微在特種行業的規模效應和平台優勢決定了其在相同條件下,產品的競爭力和業務毛利率水平高於同行業友商。因此,即使競爭達到一定激烈程度後,紫光國微仍可以維持有效的毛利率水平。另一方面,紫光國微在能效、自動化、資訊化建設等方面做了大量工作,產品良率和規模方面有了很好的提升,從而能夠積極應對市場降價的風險,保持住較好的毛利率狀態。而紫光國微的特種積體電路業務未來在規模、技術儲備、研發投入、產品品質等方面的有利競爭將會進一步體現。

再來看紫光國微的另一大業務板塊——智慧安全芯片,在此輪下行周期中實作了逆勢上漲。

所謂智慧安全芯片,是一種嵌入在各種智慧卡(如銀行卡、身份證、SIM卡等)中的微處理器芯片。這種芯片能夠提供高級安全功能,用於數據儲存、加密和身份驗證。隨著全球支付系統的數位化和現代化,智慧安全芯片需求持續增長。尤其是在金融服務領域,隨著無接觸支付技術和移動支付套用的普及,安全芯片的重要性更是顯著提升。此外,智慧卡安全芯片也在政府身份驗證和行動通訊領域中扮演著重要角色。政府機構透過使用這些芯片來提高公民身份證和護照的安全性,而通訊公司則使用這些芯片來保護使用者的SIM卡資訊,確保通訊安全。

據悉,紫光國微的智慧安全芯片業務在國內外始終保持在第一梯隊,近年來隨著國際形勢變化和競爭加劇,一些競爭對手逐步結束某些細分領域,為其在海外市場的拓展提供了大量機會和空間,因此,紫光國微的智慧安全芯片業務在海外市場的業績出現大幅增長。這對於特種積體電路業務的需求不足帶來的營收下滑實作實作了有力的補充。未來隨著紫光國微海外業務的進一步擴充,智慧安全芯片業務有望對整體業績提供更大的增長動能。

逆勢投資:加大研發投入,布局未來新的業務增長曲線

上面對於紫光國微當前的主要業務情況進行了分析,接下來讓我們來著眼未來,看看在即將帶來的行業復蘇階段,紫光國微又有布局哪些新的增長點?

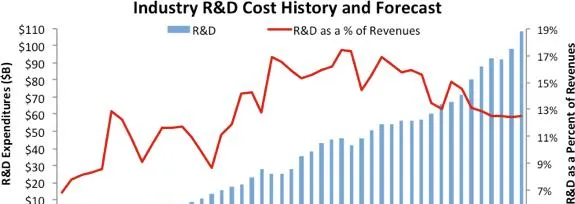

首先來看一個數據——研發投入。紫光國微近年研發費用在總費用的占比都超過60%,2023 年研發費用進一步提升,占營業收入比例達21.6%,預計未來這個比例也不會低於20%。

在很多的短期投資者看來,研發投入比例過高並不是一件好事,因為它會影響到公司整體的利潤。但在半導體行業,研發投入的高低,卻恰恰是衡量一家芯片公司實力和未來空間的關鍵因素。舉例而言,輝達的研發投入占比高達30%,英特爾研發投入則占比約26%。當莫耳定律失速之後,加大研發成為了半導體產業奪取未來先機的必要舉措。據IC Insights報告,2022 年至2026年間,全球半導體公司的研發支出總額預計將以5.5%的復合年增長率 (CAGR) 增長,達到1086億美元。

圖:半導體產業研發投入趨勢(來源:IC Insights)

紫光國微在市場下行周期中,仍然堅持增加研發投入,這既體現了對市場前景向好的堅定信心,也反映了履行中國芯片使命的責任感。而在加大研發投入的背後,也產出了一系列亮眼的成果。

從產品角度來看,紫光國微新一代高效能產品已廣受核心客戶認可並進入全面推廣階段。在特種記憶體領域,新型NandFlash和其它特種記憶體已推向市場。在DSP產品方面,透過與科研機構的合作以及自身的研發努力,紫光國微成功推出了具有行業競爭力的產品,預示著潛在的新增長點。同時,其攻克低紋波開關電源控制技術,填補國內技術空白,並實作了特種乙太網路交換電路設計關鍵技術的突破。此外,憑借著在模擬電路和訊號鏈領域積累的豐富的技術儲備,今年紫光國微還將推出包括隔離器、電源和高效能頻率器件等在內的多種新產品。系統級芯片如特種SoPC平台產品和RF-SOC產品均獲客戶廣泛認可。展望未來,紫光國微將持續擴充套件其多品種、多系列產品線,不斷提升為特種行業提供「超市型」高品質產品和服務的能力。

而從套用角度來看,汽車市場毫無疑問是中國芯片廠商最大的機遇。作為全球第一大汽車出國口和智駕電氣化時代的領先者,中國的汽車市場呈現出蓬勃發展的態勢。今年年初,紫光同芯最新推出的新一代THA6系列MCU,整合了最多6顆ARM Cortex-R52+內核(含鎖步功能),主頻最高達400MHz,內建大容量非易失記憶體,提供了優秀的即時性和多核處理效能。該系列產品能滿足燃油車和新能源汽車在動力系統、底盤控制、車身和智慧駕駛等高安全性套用的需求。同時,THA6系列支持域控制器和區域控制器等新套用場景,為汽車電子電氣架構提供了堅實的軟硬體支持。

圖:北京車展上展出的THA6系列MCU(來源:中國汽車芯片聯盟)

中國首款透過ASIL-D認證的Arm Cortex-R52+內核MCU芯片

此外,隨著汽車電子鑰匙在低端車型的逐步下放和普及,智慧安全芯片也將迎來新的市場增長點。像智駕汽車的車輛存取控制、駕駛員身份驗證、車聯網數據交換、移動支付等功能的資訊保安的保障,也均需要智慧安全芯片的參與。中國汽車電氣化和智慧化的蓬勃發展,也將會為智慧安全芯片業務,帶來更多的新的套用前景。

結語

在經過了2023年新管理層的調整之後,紫光國微已經完成了對公司內部業務的有效梳理,2023年的財報結果也已經證實了新一屆管理層和此番梳理的成功。2024年的第一季度財報,也仍然是呈現出穩健蓄力的態勢。雖然當前內外部市場環境中仍存在著諸多不確定性風險,但半導體行業已經開始逐漸走出谷底,即將開啟新一輪的上行周期。而紫光國微,已經為迎接產業復蘇做好了準備。