出品 | 子彈財經

作者 | 吳曉薇

編輯 | 馮羽

美編 | 倩倩

稽核 | 頌文

「白酒老二」五糧液交出了連續7年營收和凈利潤雙位數增長的年報,其中營收從700億元躍升至800億元。

這份成績遵循了五糧液「穩字當頭、穩中求進」的總基調,但其中暗藏的噸價下降、以量換價、毛利率不及瀘州老窖和水井坊等問題難免讓五糧液顯得沖勁不足。

即便五糧液已經出手控量保價,但核心大單品目前仍處於價格倒掛中,渠道利潤一時難保,五糧液的合約負債也出現了大幅下降。

「白酒老二」為何越走越慢?

1、凈利潤增長放緩,產品以量換價

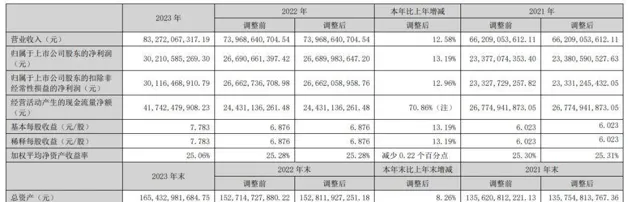

五糧液交出了一份亮眼的年報,2023年,公司實作營業收入832.72億元,同比增長12.58%;實作歸屬上市公司股東的凈利潤302.11億元,同比增長13.19%。

(圖 / 五糧液2023年年報)

至2023年,五糧液已經連續7年保持營收和凈利潤的雙位數增長。雖然五糧液營收增長為12.58%,但由於龐大的基數,這樣的增長便使公司從去年的700多億元營收一躍增至超800億元。

盡管與茅台1476.94億元的營收相比,五糧液已經遙不可及,但仍將身後的酒企甩得很遠。 事實上,五糧液在多年前也曾獨占行業鰲頭,但從2013年被茅台超越之後再沒跟上腳步,只能穩坐「老二」的位置。

「穩」是近年來五糧液發展的方針,年報中也提到了公司始終堅持「穩字當頭、穩中求進、提質增效、多作貢獻」的工作總基調,並提出2024年鞏固增強穩健發展態勢,營業總收入持續保持兩位數穩健增長的經營目標。

在強調「穩」字背後,難掩五糧液發展正在變慢的事實。

回顧2022年,那時五糧液的歸母凈利潤和扣非歸母凈利潤分別增長了14.17%和14.30%,到了2023年,兩項數據降至13.19%和12.96%。而五糧液的利潤總額增速從2022年的14.34%降至了12.96%,同比下降1.38個百分點。

影響利潤的問題出在噸價上。2023年,包括五糧液產品和其他酒產品的兩個檔次的噸價均有下滑,而噸價的下降則會影響企業利潤。

其中五糧液產品噸價由2022年的169萬元降低到2023年的162.46萬元,同比下降3.87%;其他酒產品噸價從2022年的13萬元降低為2023年的11.33萬元,同比下降12.56%。

(圖 / 2023年分產品收入)

銷量方面,兩個檔次的產品分別增長了17.98%和27.60%,可見五糧液在2023年的業績增長主要是由增加銷量帶動的。 而在2022年,五糧液還處於量價齊升的階段,這也是白酒銷售的最好狀態。

(圖 / 2023年產銷情況)

很快情況發生轉變,在五糧液出現了量升價降的情況同時,公司還在加足馬力生產。

數據顯示,2023年,五糧液產品和其他酒產品的產量同比增加了18.77%和50.69%,兩項數據均超過了銷量,也導致庫存分別大增了49.85%和115.47%。對此,五糧液表示主要系公司主要產品動銷較好,同時為積極搶占春節旺季銷售提前備貨,生產量和期末庫存量有所增加。

五糧液出現這種變動的一種可能是由於產品結構改變導致。

多家券商研報指出,2023年五糧液的噸價下滑或因加大了1618和低度酒的推廣。天風證券研報則進一步提到,預計五糧液產品噸價同比下降或因公司加大1618、低度酒等產品投放疊加高價位產品仍處於培育期,其他酒類產品銷量高增主因系列酒放量明顯。

從去年五糧液半年報中不難看到,上半年公司延續開瓶掃碼活動,提升1618、低度動銷。下半年,五糧液表示,低度五糧液將重點做好產品文化宣傳、高品質市場份額提升以及高端產品上市推廣等工作,包括做好低度五糧液開瓶掃碼及宴席活動,快速提升市場份額。到了11月,五糧液股份公司副董事長、總經理蔣文格又表示,五糧液正大力研發低度酒。

在五糧液官網上,可以看到五糧液系列中,以度數命名的產品有39度、45度、48度、52度、55度、60度和68度等,但重磅投入營運的產品當前主要是39度和52度五糧液,前者當前正處於快速放量階段,後者是中國高端白酒的旗艦產品。另據市場最新訊息,煥新升級版45度和68度五糧液將於5月正式上市,可見五糧液在大力布局低度酒產品。

不過,從兩檔產品的銷量和營收看來,其營收增速均不如銷量增速,因此也存在產品作出了降價讓利的可能。

2、毛利率增長緩慢,不及瀘州老窖、水井坊

更為值得關註的是,求穩的五糧液在毛利率方面依舊沒能匹配行業第二的地位。

2023年,五糧液的酒類產品整體毛利率為81.92%,同比微增0.04個百分點。其中五糧液產品毛利率為86.64%,同比微增0.08個百分點;其他酒產品毛利率為60.16%,同比下降了0.51個百分點。

與被五糧液「拉爆」營收的酒企相比,這樣的毛利率和增長情況仍顯緩慢。

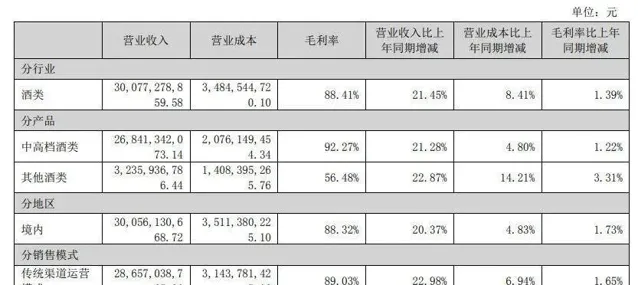

例如2023年,瀘州老窖酒類整體毛利率達到了88.41%,同比增加1.39個百分點,水井坊酒類整體毛利率達到84.05%。

而從酒業營收的核心來源中高檔產品來看,山西汾酒該檔產品毛利率增加了0.11個百分點,瀘州老窖該檔產品毛利率更是增加了1.22個百分點,達到了92.27%,這一數據已經超過了茅台的整體毛利率92.11%,僅次於茅台酒產品94.12%的毛利率。

相比之下,五糧液旗下較為高端的五糧液產品毛利率僅同比增加0.08個百分點顯得過於求穩。

(圖 / 瀘州老窖2023年年報)

近三年,五糧液的毛利率一直保持著小幅增長,與瀘州老窖相比振幅偏低。

數據顯示,2021-2023年五糧液酒類毛利率增幅分別為0.01個百分點、1.59個百分點和0.04個百分點,達到80.29%、81.88%和81.92%。同期,瀘州老窖酒類毛利率增幅則為2.34個百分點、1.16個百分點和1.39個百分點,達85.86%、87.02%和88.41%。

也因此,兼顧到噸價下降、投放量增加會加劇價格倒掛,穩慣了的五糧液終於出手提價,將核心大單品八代五糧液出廠價從969元提高至1019元,上調50元,漲價振幅約5%,這也是八代五糧液兩年來首次提高出廠價。

而從經銷渠道來看,公司在東部和中部區域發力明顯,經銷商數量分別增加了56家和24家,營收分別增加17.92%和16.30%,南部和北部區域營收則同比下降了8.97%和4.04%。但從毛利率來看,東部、西部、北部的毛利率分別下降了0.12、1.1和0.18個百分點。

另外,在包含團購、專賣店和電商三種模式的直銷渠道,營收增速不及成本增速,其毛利率也同比降低了0.17個百分點。不過客觀看來,五糧液的直銷模式毛利率達到了86.75%,雖然不及貴州茅台的95.46%,但相比洋河股份和瀘州老窖仍較為領先。

(圖 / 不同銷售模式收入明細)

直銷作為直接觸達消費者的銷售方式,在提升產品毛利之外,還有助於提升品牌認同,強化酒企對供應鏈及市場渠道的掌控。近年來,「i茅台」的建設為茅台業績增色不少,諸如洋河股份、瀘州老窖等多家酒企紛紛建設起直銷渠道。

但從2023年年報不難看到,直銷渠道毛利率同比下降的趨勢同樣出現在貴州茅台、洋河股份和瀘州老窖的業績中,可見即便是白酒巨頭,在建設直銷渠道時,仍需持續加大投入。

3、成品酒庫存翻倍,合約負債大幅下降

在以量換價、毛利率增長緩慢的同時,五糧液的存貨也出現了大幅上漲。

數據顯示, 到2023年末,五糧液存貨達到173.88億元,與去年同期相比上升了8.81%,在上市白酒企業中位居第三位。

在這些存貨中,五糧液的成品酒庫存達到了48322噸,與2022年的23328噸相比大幅增長了107.14%。

雖然白酒行業不同於其他消費品,存貨足夠大代表未來可以釋放的高端產能足夠多,但從2023年之初,整個行業暴露出來的庫存問題持續困擾著酒企。21家白酒上市企業的存貨總量已達到1532.85億元,較2022年增長212億元。

申港證券認為,行業年內去庫存、挺價格壓力仍在,市場迅速消化一季度報表業績後,庫存與批價仍是投資者重要的觀察指標。

雖然五糧液在年報中提到,庫存量增加原因在於主要產品動銷較好以及提前備貨,但從渠道商打款意願來看,似乎並非如此。

年報中的合約負債是白酒企業對經銷商的預收賬款,合約負債的規模反映了經銷商打款意願和對市場的預期。

數據顯示,2023年末五糧液的合約負債為68.64億元,這與年初的123.79億元相比大幅降低了44.55%。同時,五糧液的合約負債和洋河股份的111.05億元和山西汾酒的70.29億元相比也遜色一些。

到了2024年第一季度末,經歷了提價的五糧液合約負債為50.47億元,與去年同期相比下降了8.82%,延續了2023年的下降趨勢。 同樣,公司的合約負債也不及同期洋河股份、山西汾酒的58.15億元、55.9億元。

五糧液董事長曾從欽曾表示,2024年公司行銷工作重點是以提升五糧液品牌價值為核心,持續強化品質品牌、消費者培育、渠道利潤,推動價格加快向品牌價值合理回歸;擇機適度調整第八代五糧液出廠價,不會讓經銷商吃虧。

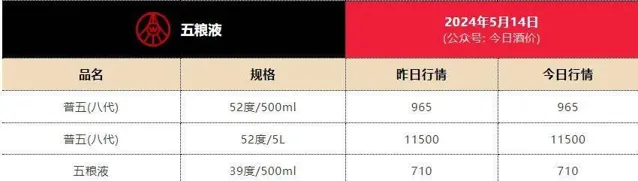

而從市場情況來看,「今日酒價」微訊號顯示,目前五糧液核心大單品第八代五糧液的批發價為965元,與出廠價1019元相比處於倒掛之中,這樣的價格顯然難以保證渠道利潤,公司的合約負債大幅降低或也在情理之中。

(圖 / 「今日酒價」微訊號截圖)

對於上述問題,五糧液已經出手控量保價,具體效果仍需時間檢驗,「界面新聞·子彈財經」也將持續保持關註。

*文中題圖來自:五糧液官網。