風口財經記者 呂華

「兩個月不到賠掉了300萬,動力電池回收行業真的要‘大變天’了。」電池回收創業者王曉俞(化名)沒有想到,一個被業界稱之為「暴利」的行業,竟差點讓自己血本無歸。

眾所周知,動力電池回收是與新能源汽車共享流量的風口行業,根據工信部規定,2016年起乘用車生產企業執行對電池、電機等核心部件提供8年或者12萬公裏質保,如今8年已過,動力電池開始陸續面臨退休的問題。專家預測,截止到2027年,中國動力電池累計退休量將達到114萬噸;截止到2030年,動力電池退休量或將增長至350萬噸,回收市場價值將超過千億規模。

然而,風口行業都是潛力與亂象並存,由於監管尚不完善,動力電池回收市場定價模式較為混亂,受上遊原材料價格影響較大。2022年,碳酸鋰價格大幅飆升,動力電池回收成為暴利生意,數萬家無資質的「小作坊」瞬間湧入;去年以來,碳酸鋰價格急轉直下,一度跌破市場預期,行業內一時間又「哀鴻遍野」……

如今,在經歷了大起大落之後,動力電池回收行業的真實作狀如何?2024年了,它還是一門值得「上車」的好生意嗎?

電池回收商:利潤下降近6成仍被「卷」

「2023年以後入場的就很難賺到錢了,這個行業暴利時代已經結束。」王曉俞直言不諱,在很多業內人士看來,2023年是動力電池回收行業的分水嶺。

此前兩年,隨著新能源汽車市場的迅速擴張,全球碳酸鋰價格一路狂飆,數據顯示,2021年年初時碳酸鋰均價為5萬元/噸,年底時已漲至26.6萬元,全年漲幅高達432%,進入2022年後,碳酸鋰市場繼續漲不停歇,年底時已突破60萬元/噸大關,兩年累計漲幅超11倍。

就是這樣的暴漲行情讓彼時打算辭職創業的王曉俞大為震撼,2022年底,他與幾個朋友一起,投資300萬在魯西南某城鄉結合處建起了電池回收廠。

據王曉俞介紹,電池回收分為梯次利用和再生利用兩種主要方式:新能源汽車動力電池退休之後,可能仍有20%—70%不等的剩余電量,對於這部份電池,將其進行檢測、分類、拆分之後,可以透過電池修復或重組為梯次利用電池產品,使其可套用於其他領域;而再生利用,顧名思義就是指對廢舊動力蓄電池進行拆解、破碎、分選、材料修復或冶煉提取等處理,將電池中的鋰、鈷、鎳等高價值金屬進行資源化再利用的過程。

「入這一行的技術門檻並不高,我們的裝置、人員成本也相對較低,如果粗加工破碎鋰電池,按照當時的市場行情一噸廢料能有10萬左右的利潤。」王曉俞回憶道,但人算不如天算,2023年春節過後,碳酸鋰價格急轉直下,不到兩個月時間便出現腰斬,此後一再跌破行業預期,直到今年1月份跌破10萬元/噸大關。「之前高價收上來的貨,只好低價出售。」王曉俞表示。

回收的廢舊電池。 受訪者供圖

青島金諾德科技有限公司總經理安加俊向記者算了一筆更加細致的賬,以磷酸鐵鋰電池為例,高位時廢料回收價格在3萬元-4萬元/噸之間,碳酸鋰售價在50萬元-60萬元/噸之間,而低位時這兩個數位分別為7千元-8千元/噸和11萬元/噸,前後利潤差近6倍。

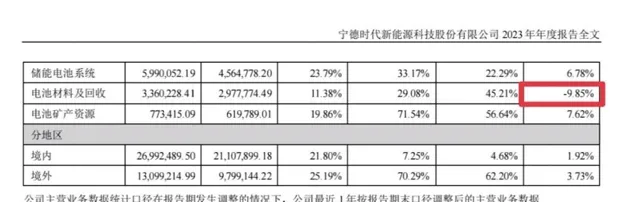

相關數據也能佐證行業利潤率的下降,據行業巨頭格林美2023年財報,廢棄資源綜合利用和新能源回收利用毛利率均出現了不同程度的下滑,具體來看,動力電池綜合利用毛利率下滑5.58%,鈷資源、鎢資源回收利用業務毛利率分別下滑4.53%和5.48%;無獨有偶,寧德時代2023年電池材料及回收業務毛利率也下滑9.85%。

2023年寧德時代電池材料及回收毛利率下滑。圖片來源:年度報告

「隨著新加入的回收企業慢慢增多,行業也開始卷起來了。」安加俊表示,而與之相對應的,好貨的數量卻很有限,以2023年為例,中國新能源汽車廢舊動力電池綜合利用量為22.5萬噸,而大大小小的電池回收企業數量突破了16萬家,產業競爭激烈程度可想而知。

6個月淘汰4萬企業,仍有5成廢料流入「小作坊」

行業內有種說法:如果碳酸鋰價格每噸低於10萬元,很多企業都會無利可圖。而事實上,盡管碳酸鋰價格目前仍維持在10萬/噸之上,企業的「倒閉潮」也已經來臨。

據企查查數據顯示,截至2023年9月底,全國電池回收處理企業超過16萬家,而截至今年4月初,這一數位已經降到了12萬家,半年時間有4萬企業相繼結束。

在這些結束的企業當中,「小作坊」占了絕大多數。2016年,為加強新能源汽車廢舊動力蓄電池綜合利用行業管理,工信部曾出台【新能源汽車廢舊動力蓄電池綜合利用行業規範條件】(下簡稱「白名單」),然而截至目前,中國符合白名單規定的企業僅有156家,絕大多數電池回收企業仍處於「裸奔」狀態。

「其實若真比起來,‘小作坊’在很多方面都比‘正規軍’有有利競爭。」科波拉汽車咨詢服務(青島)有限公司創始人、執行長王浩分析道,首先從成本上考慮,「小作坊」基本都是一個人、一輛車、一台檢測儀走天下,不用開發票,基本沒有環保、生產裝置等投入,幾乎零成本營運,這就造成了「小作坊」比「正規軍」有更高的議價能力,從而能搶到更多的貨源;其次,「小作坊」遍布全國各地,服務半徑小,對價格的敏感度更高、響應更靈活、流通也更快,加上產業內眾多小作坊之間分工明確,從工作效率上講更高效。

因此,行業裏一直有「正規軍」幹不過「小作坊」的說法,國務院發展研究中心釋出的一份【調查研究報告】顯示,截至2023年,中國新能源車動力電池規範化回收率不足25%,「盡管去年以來‘小作坊’關閉了許多,但仍占據著五成左右的市場。」安加俊表示。

正在建設中的廢舊電池打粉產線。 受訪者供圖

「從我們國家目前的監管來看,‘小作坊’和‘正規軍’還要共存一段時間。」安加俊告訴記者,「小作坊」如此橫行,一方面是鉆了監管漏洞,另一方面則是因為「入場券」的取得實在難,他表示,由於廢舊電池中含有多種重金屬,工廠在計畫選址、裝備工藝、環境保護、產品品質等方面都有嚴格要求,在相應授權證的獲取上也要復雜很多。「我們企業是從2018年就開始相應資質的申請辦理,用了6年時間,直到今年1月份才將所有手續辦齊。」安加俊感慨道。

解困之鑰,還需半年

行業從野蠻增長慢慢回歸理性,需要的是一個過程,令人欣喜的是,相關政策法規正在逐步完善。

2023年底,工信部釋出了【新能源汽車動力電池綜合利用管理辦法(征求意見稿)】,這份檔對新能源汽車動力電池回收的全過程都進行了全方位的規範:電池生產企業承擔直接銷售至市場的動力電池回收責任,梯次利用企業承擔生產的梯次利用產品回收責任;電池租賃營運機構、機動車維修經營者、報廢機動車回收拆解企業、回收服務網點、回收經營者、綜合利用企業及其他產生廢舊動力電池的單位應在各環節履行相應責任。

「目前能明顯感受到行業內沒有那麽亂了,但仍有一些困境亟待解決,比如行業利潤低的問題。」安加俊坦言,考慮到目前碳酸鋰的售價一直很穩定,提高回收利潤還要從源頭的廢料端找空間,但廢舊電池的收貨價格還是偏高。

待處理的廢舊電池。 受訪者供圖

安加俊進一步解釋道,目前行業內的退休電池數量種類多、型號雜、但總量少,隨著退休電池規模的增長,一方面收貨方會掌握主動權,收貨價自然下降,另一方面各回收企業或許能專註回收處理某個單一類別或型號的電池,從而減少產線和裝置的布局、降低成本投入,「要知道建一條正規化的梯次利用的產線至少需要500萬,如果是做濕法冶煉的話,一條產線甚至需要1000萬元-3000萬元。」安加俊表示,如果企業專註處理單一類別或型號的電池,處理精度、效率也會提高,有利於行業的良性發展。

如今,隨著第一波電池退休潮的來臨,安加俊的設想正在逐步變為現實,他表示:「再留給行業半年時間,應該就能看到比較理想的結果。」