(報告出品方:華泰證券)

【鈣鈦礦:第三代電池佼佼者,產業化潛力較大】

鈣鈦礦在十年裏效率直追晶矽,發展前景很不錯。

鈣鈦礦這種礦物質,化學通式是ABX3,結構為正八面體。在太陽能電池的套用方面,A是單價陽離子,一般是甲胺陽離子(MA+,也就是CpNp +)、Cs+或者甲脒陽離子(FA+,即(Np)2CH+),X為鹵素陰離子(Cl -、Br -、I -),B包含Pb2+、Sn2+、Bi2+等。

晶矽在實驗室裏的效率遇到瓶頸了,鈣鈦礦在實驗室的效率呢,這十多年間超過了晶矽。晶矽電池效率在20世紀70年代的時候是13%、14%,2017年之後就一直停在26.7%了。鈣鈦礦最早是2009年被日本科學家拿來發電的,當時轉換效率只有3.8%。2012年,牛津大學的Henry Snaith發現鈣鈦礦能當太陽能電池的主要成分,不只是做敏化劑,打這起,合成鈣鈦礦就在太陽能光伏研究領域正式開始使用了。過了10多年,單結鈣鈦礦電池在實驗室的效率達到了25.6%,跟隆基2022年11月創造的HJT晶矽電池26.8%的實驗室效率紀錄很接近了。單結鈣鈦礦電池理論上的轉化效率能到33%,這比晶矽電池29.4%的極限效率要高。

結構多種多樣,材料體系還沒定型呢。

主流的結構包括介孔、正式平面和反式平面這幾種。

鈣鈦礦電池是由多個功能層堆疊而成的,其結構大體上能分成三種:介孔結構、正式平面結構和反式平面結構。具體如下:1) 介孔結構是鈣鈦礦電池最早出現的結構,它主要的特點是把二氧化鈦當作介孔骨架來實作電子的轉移和傳輸,成膜均勻又光滑,光電轉換效果也不錯。不過呢,介孔結構經常得進行高溫燒結,這對大規模生產和柔性器件的制作是不利的。2) 正式平面結構和介孔結構挺像的,但是沒有介孔電子傳輸層,這樣就減少了高溫燒結二氧化鈦的步驟,制作工藝更簡單了,而且和介孔結構比起來能得到更高的開路電壓。可就是因為少了介孔層,正式平面結構的電池分散空間電場的能力比較弱,所以轉化效率比介孔結構稍微差一點。此外,正式平面結構常常使用對濕度和熱穩定性不好的有機電洞傳輸層,這就影響到電池的穩定性了。3) 反式平面結構基本是按照TCO玻璃、電洞傳輸層、鈣鈦礦層、電子傳輸層和金屬電極這樣的順序組成的,它的電荷流向和正式結構不一樣,電洞是流精靈電玻璃的,電子是流向金屬對電極的。反式結構還有制作工藝簡單、成膜溫度低、和疊層電池器件結構相容性好這些優點,它是鈣鈦礦電池廠商在產業化行程裏采用的主要結構,不過它的光電轉換效率和正式結構相比還是有一定差距的。

材料體系還沒定型呢,各個膜層都有不少選擇。

TCO導電玻璃:在產業裏,常用的TCO導電玻璃有ITO、FTO和AZO這三類玻璃。它們分別拿In2O3、SnO2和ZnO當作靶材。ITO的電導率高、透過率也高,以前在光伏領域用得很多。可是產業對光吸收效能的要求越來越嚴了,TCO玻璃得有增強光散射的本事才行,ITO很難做到這一點,所以就慢慢被FTO取代了。FTO的導電效能跟ITO比差一點,不過它成本低、膜層硬、光學效能合適,現在是光伏玻璃領域的主流產品。AZO的光電效能和ITO差不多,而且AZO的原材料容易得到,生產成本低,在以後產業化的過程中有很大潛力。電子傳輸層(ETL):產業上常用的電子傳輸層材料有金屬氧化物、有機小分子和復合材料。金屬氧化物裏有二氧化鈦(TiO2)和二氧化錫(SnO2),有機小分子主要是富勒烯及其衍生物,復合材料包括像TiO2/Al2O3這樣由絕緣材料框架和TiO2組成的復合材料,還有摻雜了其他元素(比如釔)的石墨烯/TiO2奈米顆粒復合材料。二氧化鈦是最早用而且用得最廣的電子傳輸層材料,主要是因為它和鈣鈦礦的能階比較匹配,能有效地傳輸電子,還能阻擋電洞,而且價格比較便宜。但是制備TiO2的時候往往得在500℃以上高溫燒結來提高傳輸效能,這個過程限制了TiO2在柔性襯底上的套用,也影響了它產業化的行程。SnO2的電導率和載流子遷移率比較高,制備溫度又低,是比較理想的電子傳輸層材料。所以現在產業界都在廣泛研究SnO2,想在產業化行程裏把TiO2給替代掉。

鈣鈦礦吸光層:吸光層通常會用有機 - 無機混合鈣鈦礦化合物前驅液這種材料,現在主流工藝大多用MAPbI3之類的。鈣鈦礦電池的原材料特別多,而且配前驅體溶液沒什麽復雜工序,對試劑純度要求也不高。電洞傳輸層(HTL):電洞傳輸層的材料分有機和無機這兩大類。最常使用的有機材料有Spiro - OMeTAD、PTAA、PEDOT:PSS等。不過有機電洞材料合成起來麻煩,還很貴,大多是在實驗室裏用,而且像PEDOT:PSS這樣的部份材料有酸性和吸濕性,會讓鈣鈦礦吸光層材料衰減得更快。產業方面大多用無機材料來替代有機材料,這樣能提高電池壽命,降低生產成本。常用的無機電洞材料包含Cu2O、CuI、CuSCN、NiOx等。無機電洞傳輸層還有穩定性好、電洞遷移率高、光學帶隙寬等優點,只是目前在HTL用無機材料的時候,鈣鈦礦電池的效率沒有用有機電洞傳輸材料時高。電極層:產業方面大多用銅、銀等金屬電極,或者金屬氧化物之類的作為電極層材料,碳電極也正在嘗試使用。

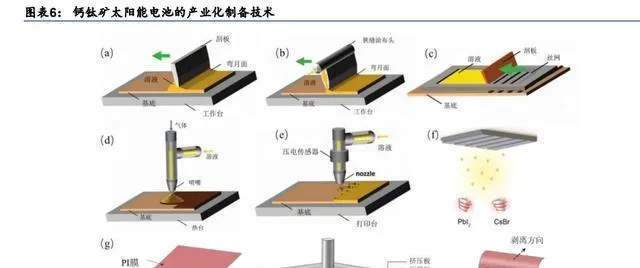

備制路徑多種多樣,塗布、RPD、蒸鍍、磁控濺射是主流方法。

拿反式平面結構來說,鈣鈦礦的工藝流程大致有下面這些步驟,鈣鈦礦膜層的制備是最難的,鈣鈦礦/HTL/ETL層的制備都有不同的技術路線:頂電極ITO/FTO玻璃上線→雷射刻蝕→清洗→制作電洞傳輸層→退火/幹燥→制作鈣鈦礦吸光層→退火烘幹→制作電子傳輸層→退火/幹燥→雷射刻蝕→制作電池層→雷射刻蝕→雷射清邊→測試分揀→封裝。

鈣鈦礦吸光層的制備工藝,在實驗室裏通常是旋塗,而在產業界塗布是主流。

鈣鈦礦吸光層的制備技術多種多樣,大概能分成五大類,分別是:(1)溶液塗布法,這其中又有刮刀塗布法、狹縫塗布法和絲網印刷法;(2)旋塗法,具體分為一步旋塗法和兩步旋塗法;(3)噴塗法和噴墨打印法;(4)軟膜覆蓋法;(5)氣相沈積法。

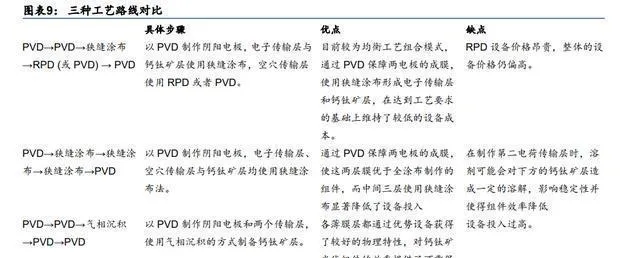

電子傳輸層、電洞傳輸層和電極層的制備有不少可選擇的路徑。

透明導電基底一般是直接從玻璃廠商那兒買來的,然後企業再對它進行刻蝕之類的處理,這樣就能進行後續功能層的制備了。電子傳輸層沈積和電洞傳輸層沈積的技術路線差不多,基本上有PVD(包括磁控濺射和蒸鍍法)、反應等離子沈積(RPD)和狹縫塗布這三大類,電極層主要用的是PVD技術。現在,工業界制備鈣鈦礦電池的主流路線有PVD→PVD→狹縫塗布→RPD(或者PVD)→PVD、PVD→狹縫塗布→狹縫塗布→狹縫塗布→PVD和PVD→PVD→氣相沈積→PVD→PVD這三大類,不同的路線都有各自的優缺點,還沒有形成統一的技術路線。

雷射這東西呢,就是把大尺寸的元件切成小尺寸的電池然後串起來,一共四道工序,目前還沒有什麽路線上的分歧。

鈣鈦礦電池制造的時候,還得用雷射裝置給電池做雷射刻蝕和雷射清邊。雷射刻蝕主要是用雷射劃線把膜層開啟,讓導通斷開,這樣就能形成獨立的模組,把電池分片,這主要用在P1、P2和P3層上。一般來說,P1是FTO導電玻璃,P2層是鈣鈦礦吸光層,P3通常是鍍金或者鍍銀的材料。在雷射刻蝕的時候,一般得保證雷射刻蝕的線寬和刻蝕線間距精確,還不能把之前的層級弄壞了。P4層主要靠雷射裝置來雷射清邊,把電池邊緣做絕緣處理,把沒用的區域去掉。

晶矽和封裝工藝有比較高的相似度。

鈣鈦礦的封裝工藝和晶矽的比較像,主要的流程就是層壓,封裝時關鍵的輔助材料是POE膠膜和丁基膠。拿協鑫光電來說,協鑫用的封裝工藝包含兩個封裝層,具體流程如下:(1) 首先,得在鈣鈦礦太陽能電池的外周表面做出1nm - 1000nm的第一封裝層。這個第一封裝層是由致密的金屬化合物沈積而成的,它的作用是阻止鈣鈦礦電池和外界進行物質交換。像Al2O3、TiO2、SnO2、ZnO、ZnS等都能作為金屬化合物,在制備的時候,化學氣相沈積(CVD)、物理氣相沈積(PVD)、原子層沈積(ALD)這幾種工藝隨便選一種都行。(2) 接著,在第一封裝層的表面弄上熱熔膠來形成第二封裝層,這個第二封裝層的材質可以用POE膜,厚度在100μm - 2mm之間。(3) 最後,用層壓機把熱熔膠膜和第一封裝層以及背板粘到一起,這樣就形成了鈣鈦礦電池元件完整的封裝結構。

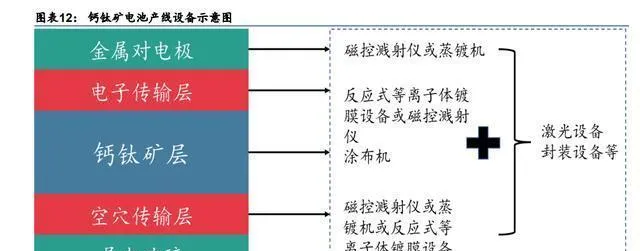

鈣鈦礦產業鏈投資的核心環節是裝置、電池和輔材。

鈣鈦礦電池的上遊主要有原材料和裝置這兩塊。原材料包含鈣鈦礦材料、TCO導電玻璃、膠膜還有光伏玻璃;在產業鏈的中遊,有很多鈣鈦礦電池廠商,像協鑫光電、纖納光電和極電光能這些龍頭企業,它們的產業化行程是領先的;下遊能套用在光伏產業、LED、BIPV等不少領域。從各功能層的生產要求來看,鈣鈦礦的生產線需要的裝置大概有真空裝置、塗布裝置和雷射裝置這三大類。真空裝置裏有磁控濺射儀、反應式電漿鍍膜裝置(RPD)裝置和蒸鍍機,塗布裝置主要是用來制備鈣鈦礦吸光層的,國內的裝置供應商有德滬塗膜、眾能光電等,雷射裝置主要是對電池進行雷射刻蝕和雷射清邊的。

【鈣鈦礦電池具備多優勢,但仍有兩大挑戰需解決】

理論上效率更高、成本更低,發電量更多,套用場景更廣泛。

跟晶矽比起來,鈣鈦礦有四個優勢,就是理論效率更高、理論成本更低、發電量更高,還有套用場景更廣。

優勢一:極限效率很高。

鈣鈦礦電池的極限轉換效率比傳統晶矽太陽能電池高,主要是因為鈣鈦礦材料的禁頻寬度和最優帶隙的區間特別接近。而且,鈣鈦礦材料的帶隙寬度能夠連續控制,這樣就容易和晶矽電池做成高效疊層器件,能進一步提升理論轉化效率的上限。

單結太陽能電池吸光層材料的禁頻寬度得合適才行。其最優帶隙區間在1.3 - 1.5eV,像MAPbI3、FAPbI3這些常用的鈣鈦礦材料,它們的禁頻寬度處於1.5 - 1.6eV之間,理論上轉化效率都能超30%。

(2)材料的帶隙寬度能連續控制:A、B、X的含量不一樣,得到的鈣鈦礦材料組分就不同,相應材料的帶隙和能階分布也會有差別。要是對鈣鈦礦的A、B、X位進行組分調節,就能讓帶隙寬度在1.17 - 2.8eV這個範圍裏連續可控。帶隙大小決定了電池吸收光子的能量範圍,所以可調節的帶隙寬度給鈣鈦礦和晶矽電池疊層器件的制備提供了不少選擇,有助於讓兩者的吸收光譜互補,光電轉換效率最高能到47%。

(3)鈣鈦礦電池的效率就等於元件功率。現在TOPCon電池片量產效率大概是25%,不過封裝成元件後的效率通常在22%上下,會有2% - 3%的元件效率損失(CTM Loss),鈣鈦礦電池就沒有CTM Loss,其電池片效率能直接和元件功率相比,在產業化行程裏優勢很明顯。

第二個優勢是成本低。

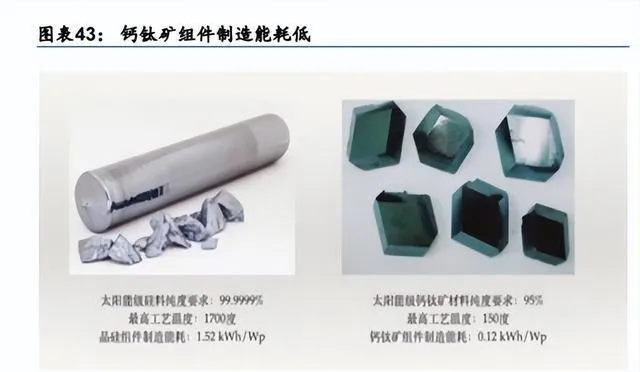

和傳統晶矽電池比起來,鈣鈦礦電池在成本上有明顯優勢,主要表現在初始投資額、材料成本和能耗成本這三個方面。其一,初始投資額少。協鑫光電預計,等技術成熟後,5 - 10GW鈣鈦礦電池的裝置投資金額大概是5 - 6億元/GW,差不多是晶矽電池整套產業鏈裝置成本的一半。其二,材料成本低。鈣鈦礦材料的光吸收能力特別好,光吸收系數能達到105的量級,所以原材料用得少,電池吸光層特別薄,在材料成本上就有優勢了。鈣鈦礦吸光層的厚度大概是400nm,加上除玻璃外的其他功能層,總厚度約為1um,可是晶矽電池裏的矽片厚度一般是150um。其三,能耗成本低。鈣鈦礦電池在制備時對原材料純度的要求沒那麽高,通常純度在90%左右的原材料就能做出效率在20%以上的鈣鈦礦電池。但晶矽電池對材料純度要求特別高,得達到99.9999%以上,這樣一來,鈣鈦礦電池就不用像晶矽電池那樣進行高溫提純的步驟了,能耗也就有效降低了。我們算過,晶矽制造能耗大概是0.31 KWh/W,鈣鈦礦元件制造能耗僅為0.12KWh/W。

第三個優勢是發電量高。

(1)抗衰減能力強,沒有PID、LID效應。PID和LID效應是晶矽電池效率下降的重要因素。PID效應主要是鈉離子在電場作用下朝著電池片表面移動並聚集才產生的,LID效應是硼元素擴散導致的,這些雜質的擴散量往往是百萬分之一級別的。鈣鈦礦材料對雜質的接受程度比晶矽材料強多了,百萬分之一級別的雜質形成和擴散並不會讓鈣鈦礦電池的發電效能有明顯變化,所以鈣鈦礦電池抗衰減性好。協鑫光電的數據顯示,在實驗室裏,鈣鈦礦電池能連續工作9000小時都不衰減,晶矽電池工作1000小時左右就開始衰減了。(2)鈣鈦礦電池低熱斑效應、溫度系數低,和傳統晶矽電池比起來,在高溫環境裏能耗損失少,元件輸出效能更好。(3)弱光效應佳:從早上5點到晚上9點鈣鈦礦電池都能發電,陰雨天發電效果也不錯。

優勢四是輕薄又美觀,而且套用場景很多。

BIPV,也就是光伏建築一體化,這是一種把光伏發電裝置整合到建築裏的專業技術。這麽做既能用上可再生能源,又能讓建築能耗降下來。不過呢,BIPV元件比較看重外觀設計,還得有比較好的透明度,而晶矽電池在這方面恰恰不占優勢。鈣鈦礦材料就不一樣了,它輕薄又好看,安裝起來也方便,顏色還能調整。所以它能做成那種透光均勻柔和的、彩色的玻璃,讓光伏元件既實用,又能和建築設施的美觀完美地結合起來,在目前來說,它是BIPV材料裏最好的選擇。

產業化在很大程度上還存在效率低、穩定性差這兩大讓人疑慮的地方,不過部份問題已經有解決的辦法了。

鈣鈦礦電池的這些優勢在業內已經得到廣泛認可了,不過在它走向產業化的過程中,還有兩個很讓人頭疼的問題急需解決,一個是大面積制備的時候效率會下降,另一個是穩定性不太好。現在產業方面已經有不少解決的想法了,有些問題也已經有解決的辦法了。

產業化的第二個疑慮:穩定性不好。

鈣鈦礦穩定性差是環境因素和內部因素共同作用的結果。鈣鈦礦吸光層的穩定性受環境因素影響,它容易水解,在高溫下容易分解,溫度變化時會發生相變,光照和有氧氣時會光致分解等。並且,吸光層還會受到電荷傳輸層和電極材料的影響。就拿正向結構來說,TiO2/ZnO作電子傳輸層,在光照下產生的光生電洞會催化分解吸光層;Spiro - OMeTAD作電洞傳輸層時,容易受吸光層碘離子擴散影響,導致電荷傳輸效能下降,而且通常會加少量有機鹽來最佳化Spiro - OMeTAD的導電性,像鋰鹽、鈷鹽之類的,這些添加劑吸濕性很強,非常容易使Spiro - OMeTAD效能衰減,還會讓鈣鈦礦分解。電極材料常用貴金屬,不過金屬原子容易擴散,這會使吸光層分解,而且鈣鈦礦材料離子特性明顯,容易發生離子遷移,吸光層的碘離子還會腐蝕金屬電極,比如銀金屬電極會和鈣鈦礦層中的碘反應生成AgI。

材料、結構和工藝一起進步,這是解決鈣鈦礦穩定性問題的辦法。現在能透過材料配方、結構最佳化以及封裝工藝來提升鈣鈦礦器件的穩定性。封裝就是給器件最外面一層保護,現在產業界一般都用POE + 丁基膠這種封裝方式,這樣基本就解決了因為外部水氧而造成的衰減問題。鈣鈦礦自己內部不穩定的話,可以從材料和結構這兩方面來最佳化,主要的方法有各個膜層的材料改性、界面工程,還有使用復合電極這些手段。

維度1:強化封裝。

POE膠膜加上丁基膠這種封裝方案,能很好地解決由水氧等外部因素造成的不穩定性。鈣鈦礦的封裝和晶矽類似,不過在材料使用上得用POE膠膜加丁基膠封邊的方式:1)EVA不可能完全100%聚合,沒聚合的單體含羧酸,可能會和鈣鈦礦吸光層裏的胺基(像甲胺裏就有胺基)起反應,所以鈣鈦礦封裝得用POE。而且,POE的阻水能力比EVA強多了,POE的水汽透過率只有2 - 5gm^2/day,比EVA的20 - 40gm^2/day低很多,紫外線穩定性也更強。2)丁基膠的水汽透過率比天然橡膠要少十幾倍,用丁基膠封邊能進一步減少水汽進入。賽伍技術做過實驗,傳統矽膠的水汽透過率是84gm^2/day,用丁基膠之後就只有0.25gm^2/day了。

維度2:材料的改性

材料配方在吸光層、電荷傳輸層和電極材料方面有改良,主要最佳化情況如下:1)吸光層:鈣鈦礦吸光層不太穩定,能混入像離子半徑更小的Cs+來增強FA+與碘化物間的交互作用,不過Cs+含量提高的話效率會在一定程度下降,得權衡和最佳化。2)電洞傳輸層:現在常用的電洞傳輸層有摻雜後的Spiro - OMeTAD、PEDOT:PSS。但摻雜後的Spiro - OMeTAD吸水性強、不穩定,PEDOT:PSS價格便宜且導電效能不錯,可它本身呈弱酸性,會腐蝕基底和鈣鈦礦材料,影響器件穩定性。目前產業上大多換成無機材料,例如氧化鎳,但這會使效率有所降低。3)電子傳輸層:傳統的TiO2/ZnO在光照下會產生光生電洞催化分解吸光層。SnO2不容易受光分解,而且帶隙寬、吸濕性低、酸容忍性好,現在SnO2在電子傳輸層的套用已經比較多了。

維度3:結構最佳化

鈣鈦礦電池的結構類似三明治,它的鈣鈦礦層屬於離子晶體,離子遷移這個問題很難避免。鈣鈦礦材料在中間,很容易被相鄰的電荷傳輸層影響,電洞傳輸層和電子傳輸層也會分別受到陽極和陰極的影響。當下主流的解決辦法主要有兩類:1)在鈣鈦礦電池裏加緩沖層這種方法,可以有效減少相鄰層之間的相互影響。要解決內部穩定性就得重點解決離子遷移問題,離子遷移得有通道。現在實驗室已經有透過增加緩沖層來提高器件穩定性的研究了,以後單獨制備緩沖層是個可行的發展方向,不過因為額外制備膜層會增加成本,所以到目前為止產業界還沒有廠家采用加緩沖層的工序。2)制備復合電極:銀(Ag)在界面處會和鈣鈦礦層擴散的碘離子形成碘化銀(AgI)。現在復合電極一般做成氧化銦錫(ITO) - 銅 - 氧化銦錫(ITO)這種結構,氧化銦錫(ITO)直接和元件結構接觸,這樣就能避免離子移動。另外,氧化銦錫(ITO)的導電效能不太好,加入銅就能提高它的導電效能。

【鈣鈦礦降本增效空間較大,未來空間星辰大海】

提效方面:短期內多種提效途徑同時進行,從長遠看,疊層能夠提升效率上限。

鈣鈦礦電池在實驗室和產業界的效率都有很大的提升空間。在實驗室方面,單結的效率目前最高能達到25.7%,這是南韓蔚山國家科學技術研究所做到的。在產業方面,那些處於頭部的鈣鈦礦相關企業,單結中試線的效率現在大概在15% - 16%左右,今年內有希望提升到18%,距離鈣鈦礦理論上的效率上限還有不少差距。從短期來講,我們覺得配方最佳化、材料改性等多種提高效率的方法會一起使用;從長遠來看,疊層是提高效率的最終辦法,能突破鈣鈦礦效率的上限。

短期來看,配方最佳化、材料改性、界面修飾、鈍化層這些提升效率的手段都要一起推進。

1)配方的最佳化。現在鈣鈦礦層的配方還沒確定下來呢,學術界和產業界的各個相關方都在積極探索。鈣鈦礦材料的帶隙會隨著配方的不同而改變,不斷調整材料體系的話,能讓鈣鈦礦層的帶隙接近最優帶隙,這樣發電效率就能更高。另外,用摻雜的辦法也能提高效率。2)材料的改性。就拿介孔結構來說吧,現在常用的電子傳輸層(c - TiO?)和介孔層(m - TiO?),它們微觀結構的粒子都是球形的,這種結構堆積密度高、很致密,不過效率不太高。所以可以引入一維結構的粒子,這種粒子導電性好,電荷傳輸能力也更強。3)制備鈍化層。實驗室裏已經有透過添加鈍化層來進行界面修飾的方案了,這麽做是為了減少界面缺陷造成的效率損失,從而提高效率。現在產業界的廠商一般是把鈍化材料加到鈣鈦礦前驅體溶液裏來進行鈍化的。以後對效率的要求會越來越高,等鈣鈦礦大規模量產達到GW級別後,單獨制備鈍化層的工藝有望在產業界逐步推廣開來。

長期來看,疊層提效是鈣鈦礦提效的最終辦法。

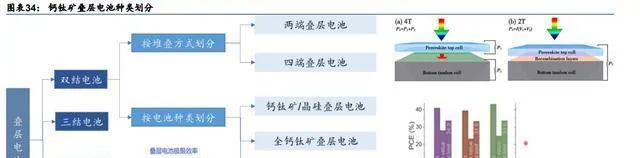

疊層結構呢,就是把不同光學帶隙的電池堆起來。寬頻隙的電池放在頂上,它能吸收能量高些的光子;窄帶隙的電池放在底下,吸收能量低些的光子,這樣就能讓子電池分段利用太陽光譜了。按照疊層電池的數量,能分成雙結、三結、四結等等。現在結數最多的是美國國家可再生能源實驗室釋出的效率達到47.1%的六結砷化鎵電池,以後要是再最佳化最佳化,效率有望超過50%。雖說電池的結數能增加,效率也能提高,可成本增加這個事兒也不能不考慮。現在常見的結構是兩結疊層,有鈣鈦礦/鈣鈦礦疊層和鈣鈦礦/晶矽疊層這兩種。

兩端的結構不復雜,成本也比較低,要是工藝難點被攻克了,那大規模套用的潛力就更大。疊層電池按堆疊的方式來說,可以分成兩端和四端這兩種。四端疊層電池是由兩個單獨的電池堆起來的,靠外電路連線,做起來挺簡單的。不過呢,金屬電極的消耗多了一倍,元件端的工藝又很復雜,這就限制了它大規模套用的前景。兩端疊層電池有兩個按順序做出來的子電池,還有和這兩個子電池相連的互聯層,結構更簡單,制作電池器件和元件花的錢更少,但是得精心設計(像頂電池和底電池之間的光學耦合、制備工藝的相容性、互聯層光學和電學的平衡之類的)才能有高效率,做起來比四端的更難。

現在晶矽疊鈣鈦礦是主流,全鈣鈦礦疊層主要是仁爍光能在布局。目前鈣鈦礦/晶矽疊層電池是主流:①杭蕭鋼構(合特光電)預計5月10日讓百百萬瓦鈣鈦礦HJT疊層電池投產,目標是電池效率達到28%;②寶馨科技成立了西安寶馨光能科技有限公司這個合資公司,負責鈣鈦礦 - 異質結疊層電池技術的研發工作,核心團隊成員是西安電子科技大學的張春福教授和朱衛東副教授;③皇氏集團和深圳黑晶光電技術有限公司簽了合作框架協定,一起推進TOPCon/鈣鈦礦疊層電池產品技術的研發、生產以及產品套用,預計2023年效率能到26%以上,2024年到27%以上,2025年到29%以上,最終要達到36%以上。全鈣鈦礦疊層方面仁爍光能是領軍企業,2022年10MW的中試線已經投產了,150MW的量產線正在建設當中,公司預計2023年投產。

降本方面:降本的空間比較大,要是大規模量產的話,成本能夠降到0.6 - 0.7元/W,這僅僅是晶矽極限成本的60% - 70%。

鈣鈦礦降低成本的空間比較大,5 - 10GW規模的量產線成本有希望降到0.6 - 0.7元/W,這僅僅是晶矽極限成本的60% - 70%。現在鈣鈦礦還處在產業化的初期,還沒有量產,成本比較高。不過鈣鈦礦降低成本的空間很大,具體來說,有直接降本和間接降本兩種情況。直接降本是材料、能源動力、人工等成本下降帶來的;間接降本是效率提高從而攤薄成本導致的。我們預計,隨著材料方面、裝置方面、能源動力和人工成本的降低不斷推進,再加上效率提高帶來的成本攤薄,以後5 - 10GW規模的量產線成本有望降到0.6 - 0.7元/W,這樣就能讓下遊電站的平準化度電成本(LCOE)降低。從長遠來看,鈣鈦礦的平準化度電成本(LCOE)會比晶矽極限的平準化度電成本(LCOE)低,這就開啟了光伏發電降低成本的上限。

直接降低成本:材料、能源動力、裝置投資額都有很大的下降空間。

降本因素之二:材料。

鈣鈦礦材料跟晶矽比起來,它本身有不少優勢。純度要求沒那麽高,只要達到95%就行,晶矽得達到99.9999%呢;它材料多樣,可設計性很強,A、B、X位都有很多選擇;吸光系數高而且厚度薄,吸光層厚度才0.3nm,晶矽最薄也得120um。所以鈣鈦礦原料用得少,價格便宜,不存在像晶矽那樣原材料緊缺的情況,鈣鈦礦層的成本占比非常低。兩層電荷傳輸層和金屬電極在材料成本裏占大頭,要是規模化生產的話,材料成本有望降下來,而且隨著原材料不斷更替,效率能提升,成本能攤薄,材料體系也會更便宜。

降本因素之四:能耗。

鈣鈦礦能耗比晶矽低,這是因為鈣鈦礦的低溫制備工藝和對原料的低純度要求。鈣鈦礦對原料純度要求不高,還能用低溫工藝,最高溫度就150℃。晶矽就不一樣了,它對原料純度要求高,得反復提純,工藝最高溫度能到1200℃。我們算過,從工業矽到元件晶矽,整個產業鏈的電耗大概是0.31 KWh/W,鈣鈦礦能耗是0.12KWh/W,單瓦能耗還不到晶矽的10%。電價方面呢,現在鈣鈦礦工廠大多在東部沿海這些電價比較高的地方,以後要是擴大規模並且搬到中西部電價低的地方,能耗成本還會進一步降低。

間接降本:全面提升效率來攤薄成本。

效率提高了,元件成本和度電成本就會下降。現在鈣鈦礦的效率大概在15% - 16%。按照極電光能、協鑫光電這些廠商的計劃,到2023年,每平米的鈣鈦礦光伏產品效率能達到18%左右;2024年,GW級別的生產線效率會提高到20% - 22%;從長遠看,大規模生產之後,效率有希望提高到25%。效率提高會讓材料、能耗、裝置折舊等成本都全面降低。我們估計,100MW級的生產線量產後,成本會控制在1.2元/W左右;1GW級的在0.9元/W左右;以後產量足夠大(5 - 10GW量產的時候),有望降到0.7元/W以下。

鈣鈦礦能把光伏降本的上限給提高,長遠來看,要是大規模生產以後,它的平準化度電成本(LCOE)比晶矽還要低呢。

鈣鈦礦要是達到GW級別的量產,那它的平準化度電成本(LCOE)能和PERC一樣,以後要是大規模量產了,就會全方位比PERC強。我們覺得鈣鈦礦的LCOE從和晶矽持平到超過它,能分成三個階段。第一階段:鈣鈦礦要是達到百百萬瓦級的量產,轉換效率能到18%,要是元件能用15年,那鈣鈦礦的LCOE大體上就能和現在PERC電站的LCOE一樣了。第二階段:晶矽電池成本最低差不多是1元/瓦,要是一體化毛利率是15%,那不含稅的售價大概就是1.2元/瓦左右。按照PERC電池效率23.5%、元件功率21%來算,25年的晶矽電站度電成本大概是0.27元/瓦。鈣鈦礦在GW級量產的時候效率是20%,元件成本是0.94元/瓦,要是一體化毛利率是15%,元件價格就是1.10元/瓦,要是鈣鈦礦電站能用15年,那鈣鈦礦的LCOE就已經和PERC電站LCOE的最低成本一樣了。第三階段:鈣鈦礦以後要是大規模量產(5 - 10GW級別的量產),成本有望降到0.67元/瓦,那對應的鈣鈦礦元件價格會降到0.79元/瓦,僅僅是晶矽最低成本的65%左右,按照15年使用壽命算,對應的電站LCOE是0.24元/瓦,比晶矽電站LCOE的最低成本還低。

【從 0 到 1 進行時,2024 或成鈣鈦礦量產元年】

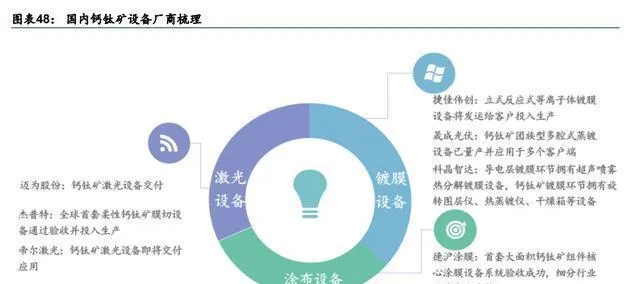

裝置方面:國產廠商相繼完成出貨交付。

鈣鈦礦電池的核心裝置有真空鍍膜裝置、雷射裝置和塗布裝置這幾種。鍍膜裝置方面,有些國產裝置快能投入生產了。像晟成光伏,他家的團簇型多腔式蒸鍍裝置已經能量產了,還在不少客戶端得到了套用;塗布裝置這塊,德滬塗膜在行業裏比較領先,它的鈣鈦礦核心塗膜裝置在全球的市場占有率是第一;雷射裝置裏,邁為、傑普特、帝爾雷射相關的雷射裝置都到了出貨交付的時候了。

電池方面,現在這個產業主要是百百萬瓦級別的。2024年可能會成為鈣鈦礦量產的第一年。

現在產線大多是百萬瓦級別的,到2024年很可能實作GW級別的落地。當下鈣鈦礦技術還在探索階段,產能規模大多是百萬瓦級的中試線。2020 - 2021年的時候,像協鑫光電、纖納光電和極電光能這些行業裏領先的企業開始建設百百萬瓦級的中試線了。雖然有元件陸陸續續被生產出來,但是整體成品的穩定性和光電性還得測試,生產線的工藝流程也得不斷完善。新加入的企業像奧聯電子、寧德時代、曜能科技、合特光能也都在加大對鈣鈦礦新技術的投入,積極推進百萬瓦級中試線的建設。

協鑫光電在鈣鈦礦賽道上處於領跑地位,其首條大面積鈣鈦礦產業線即將量產。

昆山協鑫光電材料有限公司在2019年成立,它歸屬於全國新能源行業的領先企業協鑫(集團)控股有限公司,主要進行鈣鈦礦太陽能元件的研發和生產工作。這公司是全球唯一得到鈣鈦礦元件實用化產品商業認證的企業,在鈣鈦礦太陽能元件的研發與生產上處於全球領先地位。到2022年6月的時候,公司總共申請了106項專利,發明專利有58項,實用新型專利是47項,外觀設計專利為1項。協鑫光電是鈣鈦礦行業裏的龍頭企業,也是大面積元件效率紀錄的創造者。在鈣鈦礦電池這塊,協鑫光電在2019年就完成了45cm65cm尺寸的鈣鈦礦元件效率認證。這個認證是由全球最具權威性的光伏元件商業認證機構TüV Rheinland做的,效率達到了15.31%(現在已經提高到17%),這是到目前為止全球面積最大且元件效率認證最高的鈣鈦礦元件。

全球首條大面積鈣鈦礦中試線進展良好,預計2023年能把產線跑通。2020年的時候,協鑫光電就在昆山平謙國際產業園開始打造全球首條100MW鈣鈦礦光伏元件量產線了。到了2021年9月,這條鈣鈦礦光伏生產線就已經建好了。2022年5月13日,協鑫光電宣稱完成了數億元人民幣的B輪融資,這筆錢會用來進一步完善公司100MW鈣鈦礦生產線和相關工藝。按照公司的規劃,2023年100MW產線有希望達到達產狀態,效率能達到18%。百百萬瓦級的產線跑通之後,就會啟動GW級的建設計劃,公司預計在2024 - 2025年GW級產線能建成,量產效率能達到20% - 22%。

纖納光電:鈣鈦礦領域的頭部企業,全球最先推出鈣鈦礦元件。

纖納光電在2015年成立,是全世界有名的鈣鈦礦光伏技術領先企業。總部位於杭州,在浙江有好幾個分支機構。它一直致力於「鈣鈦礦前沿技術、鈣鈦礦材料研究、相關產品及高端裝備的設計研發、低碳制造和市場化套用」,慢慢構建創新、綠色、安全又高效的鈣鈦礦清潔能源體系。纖納光電堅持自主創新,已經7次重新整理鈣鈦礦太陽能元件光電轉換效率的世界紀錄了,還拿到了全球第一個鈣鈦礦元件穩定性認證以及多倍加嚴認證,在全球總共申報了300多項智慧財產權專利。鈣鈦礦元件全球最先釋出。2022年5月20日,纖納光電舉辦了鈣鈦礦α元件全球先發儀式。這條全球第一個百百萬瓦級0.6m1.2m鈣鈦礦元件產線有獨特的優勢:公司給這條產線配備了全球第一個適合鈣鈦礦生產工藝流程的智慧大腦,全自動裝置和很多機械臂相互穿插配合,每40秒就能做出一片α元件,達成了高效、穩定、節能的連續生產。

極電光能可是鈣鈦礦行業裏的先行者呢,24年的時候,GW級的鈣鈦礦生產線有望落地。

極電光能是長城控股集團旗下的企業,2018年就開始搞鈣鈦礦技術研發了,2020年4月在無錫落地。極電光能是個專門做鈣鈦礦光伏、鈣鈦礦光電產品研發和制造的創新型高科技企業。它的研發團隊由歐洲的雙料院士帶頭,還有國內外經驗豐富的鈣鈦礦專家、光伏產業化技術專家一起負責,技術研發力量很強,已經總共申請了80多項核心技術專利,其中差不多90%是發明專利。極電光能的元件效率一直在提升,鈣鈦礦量產技術也越來越成熟。2021年,極電光能在面積為63.98平方厘米的鈣鈦礦光伏元件上,光電轉換效率達到了20.5%;2022年4月,在300平方厘米的大尺寸鈣鈦礦光伏元件(子模組)上,創造了18.2%轉換效率的新的世界紀錄;最近,極電光能團隊做出來的756平方厘米大尺寸鈣鈦礦光伏元件,轉換效率達到了18.2%。鈣鈦礦元件在面積變大的時候還能保持比較高的轉換效率,這就說明極電光能的鈣鈦礦量產技術越來越成熟了。

全球最大的中試線投產了,首條GW級的產線也快落地了。2022年12月,公司150MW鈣鈦礦光伏生產線正式投產,這是當前全球產能最大的中試線。該生產線的產品尺寸是1.2m0.6m,設計效率為19%,會先在BIPV領域套用,主要布局建築光伏一體化,像光伏幕墻、立面發電石材和屋頂光伏瓦這些。2022年8月16日,極電光能和無錫錫山經濟技術開發區簽了戰略合作協定,要投資30億元一起布局全球首條GW級鈣鈦礦光伏生產線,預計今年一季度開始土建工作,2024年下半年產線建成並投產。

奧聯電子要構建鈣鈦礦太陽能電池產業鏈,推進鈣鈦礦光伏的產業化發展。

成立光能科技子公司,涉足鈣鈦礦太陽能電池產業鏈。為了不錯過鈣鈦礦太陽能發電技術的發展時機,公司對外投資創立鈣鈦礦太陽能電池公司。2022年12月,公司發公告稱,公司的全資子公司海南奧聯投資有限公司和自然人胥明軍一起出資成立「南京奧聯光能科技有限公司」,還簽了【投資合作協定】,投資占比是95%比5%。按照協定,奧聯光能主要負責鈣鈦礦太陽能電池及其制備裝備的研發、生產、制備、銷售等事務。胥明軍一直在做軍工或者科技型企業的營運管理工作,在鈣鈦礦技術產業化所需的材料配方、工藝研發、裝備研制這些方面有核心競爭力,公司和合作方各自發揮優勢的話,鈣鈦礦業務就能更快落地。

構建鈣鈦礦太陽能電池產業鏈,推動鈣鈦礦光伏產業化發展。奧聯光能打算設立鈣鈦礦研究院,聯合國內在鈣鈦礦研發方面領先的知名教授、專家團隊,構建一個集材料配方、工藝裝備、元件生產於一體的平台體系,開發剛性、半透明、柔性鈣鈦礦太陽能電池,鈣鈦礦晶矽疊層太陽能電池、鈣鈦礦/鈣鈦礦太陽能電池等的大面積和小型元件(包括但不限於這些)。按照投資合作協定的規定,為了快速推動鈣鈦礦太陽能電池技術產業化,能夠透過直接出資、對外股權合作和其他融資途徑,成立奧聯光能全資、控股或者參股的鈣鈦礦電池生產企業,擴大鈣鈦礦電池的生產規模。目標是在五年內讓鈣鈦礦電池的研發、裝備制造、規模、電池效率都處在行業前列。公司規劃2023年50百萬瓦鈣鈦礦中試線投入生產,2024年600百萬瓦鈣鈦礦裝備和120百萬瓦鈣鈦礦電池元件生產線投入生產,爭取在5年內形成8吉瓦鈣鈦礦裝備和2吉瓦鈣鈦礦電池元件的生產能力,讓鈣鈦礦電池的研發、裝備研制和裝備制造規模、電池效率在行業裏領先。

皇氏集團進軍鈣鈦礦電池領域,推動「農光互補」。

皇氏集團花100億元去投資建設20GW TOPCon(後來提升到26GW)的超高效太陽能電池計畫。2022年8月的時候,皇氏集團就說打算投資建設20GW N型TOPCon高效晶矽太陽能電池計畫,這就正式進入光伏行業了。現在呢,公司這個TOPCon太陽能電池計畫的一期工程已經開工了。預計在2023年4月裝置進廠偵錯,2023年打算讓5GW電池生產線開始生產,到2024年再增加8GW生產線投入生產。另外,公司還和中國科學院(寧波)材料研究所達成了戰略合作,在鈣鈦礦疊加TOPCon電池、光熱一體化這些前沿技術方面,都在做相應的技術儲備呢。

2023年1月31日,皇氏集團的控股子公司皇氏農光互補和深圳黑晶光電簽了鈣鈦礦/晶矽疊層技術合作框架協定,協定一簽就管兩年。這是要加強對外合作,往鈣鈦礦/晶矽疊層電池領域發展。按照協定,深圳黑晶光電得靠自己的技術研發和生產能力去研究開發TOPCon/鈣鈦礦疊層電池技術,像產品做實驗、技術調整和更新之類的事都得幹。這些技術要用在皇氏集團TOPCon電池的生產上,給提高皇氏集團TOPCon電池效能提供技術支持和服務。目標是2023年效率能到26%以上,2024年到27%以上,2025年到29%以上,最終要實作36%以上。

(這篇文章只是用來參考的,並不代表我們的任何投資建議。要是想使用相關資訊的話,請檢視報告原文。)

精選報告來源:【未來智庫】。「連結」