作者 | 唐飛

編輯 | 韋伯

過去半年,「漲價」似乎成了一種趨勢。

先是去年底的最後幾天茅台、劍南春齊齊提價;然後元旦假期剛開始,愛馬仕、勞麗仕即宣布漲價;2月,始祖鳥官宣產品零售價全線上調,平均漲幅20%-30%;3月,有著「運動界宜家」之稱的迪卡儂悄悄上調價格,平均漲幅20%左右,部份產品漲幅超過100%;4月,黃金價格開始上漲,該話題一個月內拿下十余個微博熱搜,最多的一條已經獲得3.2億閱讀。

眼見5月結束,可口可樂和百事可樂「兩大可樂」官宣調價。

面對可樂漲價,消費者的反應各異。有些消費者表示理解,認為企業需要盈利,面對成本上漲而調整終端價格是合理的。然而,也有一部份消費者對此感到不滿,認為這是企業在趁天氣熱了謀取更大利益。

從市場角度來看,可口可樂和百事可樂兩大巨頭漲價可能會對其他飲料品牌產生一定的影響。

一方面,對於其他價格較為親民的品牌來說,兩大可樂漲價後,他們可能有機會吸引更多的消費者。另一方面,對於那些同樣面臨成本上升壓力的品牌來說,他們跟進漲價後,競爭壓力可能更大。

長期來看,飲料持續上漲、消費者健康意識不斷提高,加上飲料「營養選擇」分級標識試點已開始試行,可能會促使整個飲料行業進行一次洗牌,優勝劣汰的過程將更加明顯。

漲價的不止可樂

兩大可樂一漲價,就有網友直呼「肥宅快樂水不快樂了」、「簡單且廉價的快樂消失了」。

事實上,受原材料成本上漲等因素影響,今年以來已有多家飲料企業對旗下產品進行提價。

5月,百事飲料旗下多款碳酸飲料產品明確提價,除了550毫升的主力產品建議零售價調整至3.5元外,百事飲料將900毫升百事、七喜、美年達系列產品建議零售價調整至5元/瓶。6月1日,我們在大型連鎖超市物美發現,550毫升的百事可樂終端零售價已經漲到3.6元/瓶。

4月,湖北太古可口可樂、江西太古可口可樂、鄭州太古可口可樂陸續釋出部份產品調整的告知函稱,4月下旬起部份產品供貨價格調整,建議零售價從3元/瓶調整3.5元/瓶,提價振幅16%。

2月初,養樂多100億活菌的原味和低糖產品也開始漲價,單價分別從11.7元、12.7元漲到12.8元和13.8元。幾乎同時,農夫山泉上調了杭州市部份規格桶裝水售價,漲幅約10%。月中,上市公司均瑤健康釋出公告,將對「味動力」品牌部份產品出廠價格進行調整,上調振幅約為3%至6%不等。

更早前,去年11月康師傅釋出公告,將旗下包裝茶/果汁系列(500ml)從3元漲至3.5元,漲幅為16.67%;1L裝茶/果汁系列則從4元漲至5元,漲幅高達25%。

此外,三得利無糖烏龍茶、無糖版維他奶、元氣森林、寶礦力水特等也在近幾年紛紛提價,漲幅也在1元左右。

圖源:作者拍攝

除原有產品漲價外,各大飲料企業的新品售價也普遍高於已有產品。以統一今年新推出的無糖春拂綠茶為例,在京東旗艦店內,該產品500毫升*15瓶的售價為53.9元,而早幾年推出的無糖茉莉綠茶500毫升*15瓶的售價只要36.9元。

對於飲料而言,如何平衡價格與銷量是一個持續的挑戰。

財報顯示,2023年四季度可口可樂公司含氣飲料銷量增長2%,不及果汁飲料、乳制品和植物基飲料6%的增速,也不及咖啡銷量全年增長的3%。

可見含氣飲料的整體增速已經落後於其他產品,而此番可樂漲價後,可口可樂公司的銷量或出現更大波動,原本就較低的增長率很有可能會更低,百事可樂亦然。

為何越來越貴

馬上贏此前曾釋出一組線下零售監測數據,數據統計了2023年年內全城市等級(縣級及以上城市)、全業態,飲料類目(不含包裝水、乳制品等)銷售額Top100的SKU(600ml及以下規格、單件不包含套組、箱等組合包裝形式)。

數據顯示,在Top100的SKU中,3元以下產品僅有10款,占比為10%左右;3-4元價格帶的產品占比24%,4-5元價格帶產品最多,占比29%;5-6元占比也達到了28%。

圖源:尼爾森

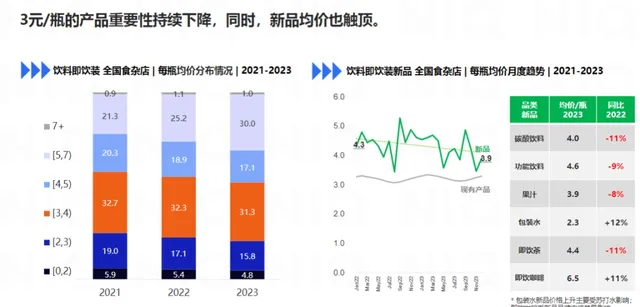

尼爾森IQ釋出的【2024中國飲料行業趨勢與展望】也顯示,3-4元/瓶的飲料銷售占比已經從2021年的32.7%下降至2023年的31.3%,而7元及以上/瓶的飲料銷售占比則不斷走高,增加了近9個百分點。

這意味著飲料市場已經顯現出3-4元/瓶產品逐漸減少的趨勢,未來飲料漲價或許將成為主流。

南方周末早前曾在微博上釋出一則問卷調查,在3504名參與者中,表示自己常喝5元以上飲料的使用者為397人,僅占比11.32%;相比之下,超過76.7%的消費者選擇了1-3元以及3-5元的價格區間。可見5元及以下的產品仍是消費者的主要需求。

來源:微博@南方周末

面對消費者的選出的價格區間,企業為什麽還要頻頻漲價?

食品產業分析師朱丹蓬在接受媒體采訪分時析稱,漲價是必然的,整個行業的成本都在漲,包括采購成本、制造成本、管理成本和渠道費用。

如朱丹蓬所言,根據海通證券研究所測算數據,軟飲料行業的成本中,制造與人工、PET、紙箱、白砂糖、果汁、其他原材料分別占比20%、20%、20%、15%、10%、15%。

而過去幾個季度上述幾項主要成本均出現不同程度上漲。以PET塑膠瓶為例,過去幾年一直處在上行區間裏。2021年1月1日國內PET(水瓶級)采購價5533.33元/噸,到了2022年初價格已經漲到7900元/噸左右,而今年3月的PET(水瓶級)均價是7300元/噸,雖略有下跌但仍處在歷史高位。

生意社PET分析師認為,目前雙上遊價格穩中偏強走勢,下遊需求不足,出貨緩慢,PET庫存持續高位執行,廠家調低價格緩解近期庫存壓力,預計短期內水瓶級PET主流價格維持在7300元/噸。

另一大原料白砂糖采購價也持續走高。2020年1月國內制糖企業成品白糖累計平均銷售價格5090元/噸,2022年初白糖均價來到5736元/噸,2023年初白糖均價為5786元/噸,而2024年一季度白糖平均價格為6541元/噸,同比上漲了超10%。

均瑤健康在公告中提到,上調公司「味動力」品牌部份產品的出廠價,主要是因為公司產品的主要原材料、運輸、包材及輔材等成本的持續上漲。而農夫山泉執行董事周震華也曾在業績分析會上直言,成本壓力已經「超過企業單方面可以去消化的水平」。

而且伴隨制造成本、人力成本和運輸成本的增加,飲料企業接下來仍可能會面臨較大的壓力,不排除接下來行業仍存在提價的可能性。

如何提升整體營收

為了應對各項成本壓力、維持現有利潤規模,除了漲價外,推出更高毛利產品也是企業常用方式之一。

在疫情中迎來了一波增長高峰後,國內碳酸飲料熱就不斷降溫,可口可樂裝瓶商太古股份公布2023年業績顯示,全年中國內地飲料收入247.3億港元,比2022年同期261億港元下降了5%左右,其中太古可口可樂中國內地市場碳酸飲料的收益減少4%。另一大裝瓶商中國食品的情況也類似,全年收入214.5億元人民幣,增長2.3%,其中碳酸飲料業務收入159.7億元,同比微增0.6%。

圖源:作者拍攝

其實不僅碳酸飲料,去年就開始漲價的康師傅財報透露,2023年康師傅飲品業務毛利率32.10%,但是凈利率只有可憐的2.47%。

於是,除了漲價外,研發推出更多「高毛利產品」就成了幫助企業帶來更多收入最佳方式。

農夫山泉第二大生意茶飲料主推產品是東方樹葉無糖茶,從成本角度來看,無糖茶不需要奶、糖等其他原料,有助於穩定高毛利水平。2023年農夫山泉該板塊營收126.59億元,同比增長83.3%,在公司營收占比提升至29.7%。

2023年財報顯示,太古股份高端類別的咖啡及茶飲料收入分別增加25%及16%,一定程度上彌補了碳酸飲料的銷售額下滑。統一飲品旗下茶、奶茶和果汁三大板塊中,雖然果汁板塊占比最低,但2023年增長最猛,營收達到34.04億元,同比增長19%,毛利也十分可觀。

多元化、全品類已經成為飲料行業發展的一個共識。不過,在競爭膠著的賽道裏,做一個全賽道的「王者」並非易事。碳酸飲料領域有可口可樂和百事可樂兩大巨頭,茶飲料有農夫山泉、康師傅……新品想從這些品牌手中爭奪「蛋糕」,難度可想而知。

傳統的行銷思路也需要叠代,2024年,可口可樂借助巴黎奧運會的契機,重新開機了「冰感瓶」,並將玻瓶碳酸飲料作為今夏布局國內市場的重點,但玻璃瓶無論是生產成本還是運輸成本顯然會更高。同時,還推出了「開蓋贏可口可樂奧運金條」活動,希望拿「真金白銀」換銷量,但在消費愈加理性的當下這種行銷模式的效果還有待觀察。