(報告出品方/分析師:國盛證券 熊園 楊濤)

近年來,日本股市、樓市持續大漲,尤其是 2023 年日本股市創歷史新高,引發市場關註。

日本資產價格上漲的背後,是否是日本的消費、經濟發生了實質性復蘇?

近年來中國消費也面臨較多問題,日本消費的變化對中國有何啟示?如何看待中國消費修復前景?

本篇報告延續年度報告思路,從收入和消費傾向角度分析,結合日本、美國、新加坡等海外經驗,進一步對 2024 年中國消費的修復趨勢、結構特征作出詳細分析。

一、如何理解本輪日本「復蘇」:企業盈利明顯好轉,但消費恢復較慢,後續有望開啟正迴圈

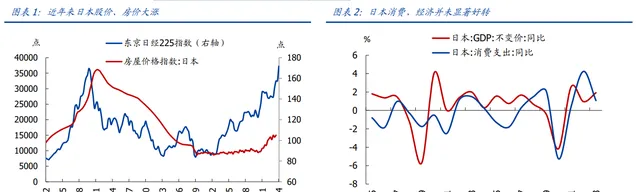

近期日本股市、樓市大漲。

2020 年以來,日經 225 指數、日本房價指數分別上漲 62%、18%,尤其是股價已經超過泡沫破裂前的高點。

日本消費、經濟有實質性好轉嗎?2016-2019 年日本 GDP、消費支出平均增速分別為 0.7%、0.5%,2020-2023 年二者平均增速分別為 0.3%、0.1%,均有所走低,指向日本消費、經濟實際上並未有顯著修復。

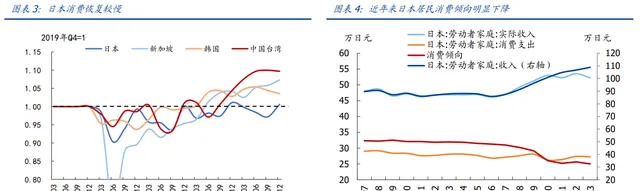

日本消費恢復較慢,主因居民消費傾向持續低位震蕩。

截至 2023 年 Q4,日本居民私人消費相當於 2019 年的 101%,明顯低於新加坡、南韓、中國台灣地區的消費修復程度。主因近年來日本居民收入雖然還在增長,但消費傾向明顯回落,由 2019 年的 29.1%降至 2020-2023 年的 25.5%。這指向日本居民的謹慎、保守程度進一步加深。

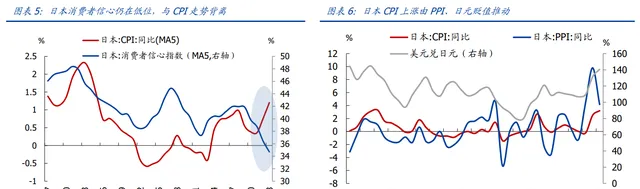

日本走出通縮了嗎?2023 年日本 CPI 同比 3.2%,明顯高於 90 年代以來的零通脹水平。

但實際上,從上文分析、日本消費者信心指數和 CPI 的背離等都可以直觀看出,本輪日本 CPI 上漲並非由消費好轉推動,而是由外部物價上漲導致的輸入型通脹,體現為 2021-2023 年 PPI 同比平均高達 6.2%左右,同期日元貶值進一步加劇輸入通脹壓力。隨著全球通脹水平回落,日本通脹能否真正走出通縮,還要看後續消費、內需能否實質修復。

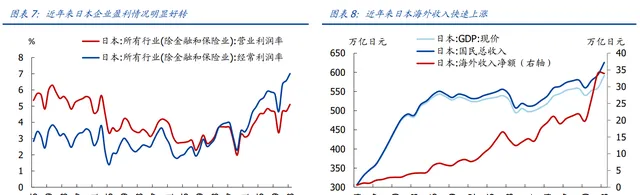

為何經濟沒有顯著恢復,日本股價、房價還能漲?

直接因素在於日本企業盈利情況明顯好轉。2023 年日本企業營業利潤率升至 5.1%,創近年來新高,背後是全球通脹推動日本企業的海外收入、利潤快速上漲。

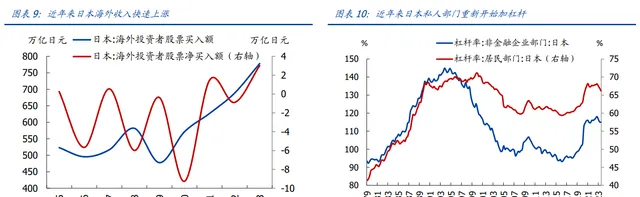

催化因素是海外投資者的大幅買入。

巴菲特自 2020 年開始投資日本五大商社,此後海外投資者凈買入日本股票持續增加,2023 年買入 778 萬億日元,凈買入 3 萬億日元,均創近年來新高,與近年來日元貶值等因素也有關。

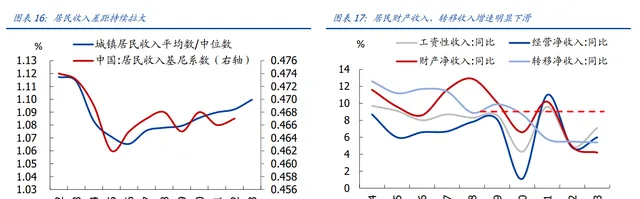

本質原因在於日本債務周期重新開機。

在安倍經濟學等因素推動下,近年來日本私人部門開始重新加杠桿,居民、企業部門杠桿率較 2019 年分別提升 3.6、13.2 個百分點,日本有望走出資產負債表衰退、開啟新一輪債務周期(具體請參考【全面復盤日本居民「縮表」】)。

往後看,日本經濟有望開啟正迴圈。2024 年日本「春鬥」初步結果顯示,日本最大工會 Rengo 爭取到的年度薪資漲幅達到 5.28%,高於前一年的 3.8%,更創下 30 年來最大漲幅。指向前期高增的日本企業盈利有望轉化為居民收入增長,從而推動消費和通脹真正回升,開啟日本經濟的正迴圈。

二、中國消費修復較慢,市場分歧、擔憂較大

如上文所述,近年來日本消費並未明顯復蘇,而中國消費也面臨較多問題:

轉型為消費拉動型經濟是大勢所趨,但近年來消費持續偏弱。隨著地產景氣下行、土地財政持續承壓,投資對經濟增長貢獻趨於下降,消費重要性將趨於提升,中國由投資拉動型經濟轉型為消費拉動型經濟是大勢所趨。

但近年來消費增速中樞持續走低,2023 年經濟生活恢復正常後,社零兩年平均增速也僅有 3.5%,遠低於 2019 年的 8%。

促消費政策持續推出,但實際效果有限。

2023 年 7 月,發改委釋出【關於恢復和擴大消費措施的通知】,包括穩定大宗消費、擴大服務消費、促進農村消費、拓展新型消費、完善消費設施、最佳化消費環境等領域的 20 條措施。

2023 年 12 月,中央經濟工作會議強調要激發有潛能的消費,推動消費從疫後恢復轉向持續擴大。但從實際效果看,2023 年社零環比中位數 0.42%,仍明顯低於 2018-2019 年的 0.71%左右,消費恢復仍較緩慢。

市場對消費的進一步修復、是否會走向日本化有較大分歧、擔憂。

當前居民收入增速放緩、消費意願偏低,市場對中國消費修復斜率、增速中樞能否繼續回升,甚至是否會走向日本化、進入低欲望社會存在較大分歧和擔憂。

從 Wind 市場預期看,各家機構對 2024 年社零增速的預測範圍跨度較大,從 5%-8.5%不等,預測平均值在 5.8%左右。

本文借鑒日本、新加坡、美國等海外經驗,對中國消費整體趨勢、結構特征作出分析。

三、中國消費能否繼續修復?

收入回升是主動力、消費傾向持平或微升,消費將進一步修復

1、收入:短期需財政加大支持,長期靠縮小收入差距、提升財產性收入

(1)收入現狀: 增速下台階,財產、轉移收入下滑最多,一線城市最「受傷」整體看,收入增速下台階,收入預期下降。

2022-2023 年居民收入平均增速 5.7%左右,較 2019 年下降 3.3 個點,降幅大於名義 GDP 增速的 2.6 個點。居民收入信心指數下降 4.6 個點至 48.5%,消費者收入預期指數下降 29.7 個點至 95.6%。主因近年來經濟增速下滑、修復緩慢,居民收入增速也隨之放緩,對未來收入增長的信心也明顯下降。

結構看,收入差距持續拉大,財產性、轉移性收入增速明顯下滑。居民收入的平均數與中位數之比能反映收入差距情況,2017 年以來持續走高,指向居民收入差距持續拉大。

2023 年居民的薪資收入、經營收入、財產收入、轉移收入增速分別較 2019 年下降 1.5、2.1、5.9、4.5 個點。其中財產收入、轉移收入增速下降最多,應是與 2022 年以來資產報酬、房租下跌,財政收支壓力加大等有關。

地區看,一線城市、債務負擔較大的省份居民收入增速下降最多。近年來北上深居民收入增速回落最多,跌幅普遍在 3 個點以上,可能和近年來一線城市地產景氣下行,房租收入下降有關。此外債務負擔較重的省份,如青海、雲南、貴州等居民收入增速也下降較快,可能和財政緊張、轉移收入下降有關。

行業看,部份傳統高收入行業景氣下行,青年人就業壓力加大,也削弱了收入預期。如地產三道紅線、教培整頓、互聯網反壟斷、醫療反腐、金融嚴監管等。2024 年 2 月剔除在校學生的青年失業率為 15.3%,處於較高水平。

(2)收入展望:短期需加大財政支持,長期隨經濟增速下行,占比難提升,要靠縮小差 距、提升財產收入

長期看,收入增速隨經濟下行的趨勢難以改變。從美日近幾十年的經驗看,個人可支配收入增速和名義 GDP 增速的長期走勢較為一致,且多數時期略低於名義 GDP 增速。

短期看,經濟沖擊發生後,政策支持可短期有效提振收入。但在經濟危機時期(如 2008-2011 年、2020-2022 年),收入增速可能短暫接近或高於名義 GDP 增速,主因薪資收入具有黏性,且在危機時期,美日政府提供大規模收入補貼,推動居民收入增速逆勢提升。

而中國在近兩輪經濟沖擊時期,居民收入增速持續低於 GDP 增速,增速差距並未有明顯收窄,這與中國減稅、基建等刺激政策主要作用於企業端,對居民端直接支持較少有關。

後續如能夠加大收入政策支持力度,如實施個人所得稅減稅、發放消費券、降低存量房貸利率等措施,加大對居民端的直接支持,則有望顯著提振居民收入和收入預期。

如果不提供額外政策支持,居民收入增速預計跟隨名義 GDP 增速小幅提升至 6.7%左右。

長期看,居民收入占比可能難有大幅提升。與直覺不同的是,中國居民收入的 GDP 占比接近國際平均水平。從勞動者報酬看,2021 年中國收入法 GDP 中勞動者報酬占比為 51% 左右,較美國、德國分別低 1.8、1.5 個點,差距不大。

從可支配收入看,中國按照資金流量表計算的住戶部門可支配收入占比 59.3%,略高於德日、低於美國,處於世界平均水平。而按照統計局調查數據計算的可支配收入占比僅有 43%,明顯偏低,這可能與住戶保護私密和怕露富的意識增強,部份高收入住戶拒絕接受調查,接受調查的部份住戶也存在少報和漏報有關。

這可能也是十四五規劃要求「居民人均可支配收入增長與國內 生產總值增長基本同步」,而並未要求收入增速超過 GDP 增速的經濟背景。

後續兩大發力方向:收窄居民收入差距、提升財產性收入占比。

如上所述,中國居民收入在經濟中的占比處於正常水平,後續要實作提升大多數居民的收入、以提振消費的目標,可能主要從兩方面發力:

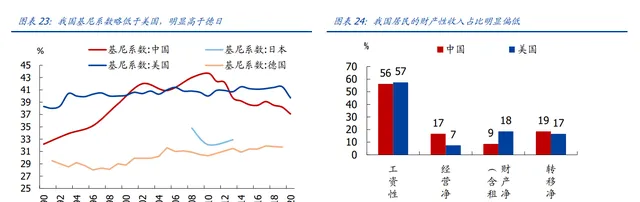

一是收窄居民收入差距。中國居民收入的基尼系數 0.37 左右,略低於美國,明顯高於德日,收入差距收窄空間較大。

二是提升居民的財產性收入。

中國居民的財產性收入占比僅有 9%,是美國居民財產收入的一半,有較大提升空間。為此,需要深化資本市場改革,建設以投資者為本的資本市場;深化農村土地制度改革,適度放活宅基地和農民房屋使用權等。

2、消費傾向:沖擊效應減退繼續支撐,財富效應縮水繼續制約,海外經驗指向恢復期可能還要一年以上

(1)消費傾向現狀:低位緩慢修復,儲蓄意願高位

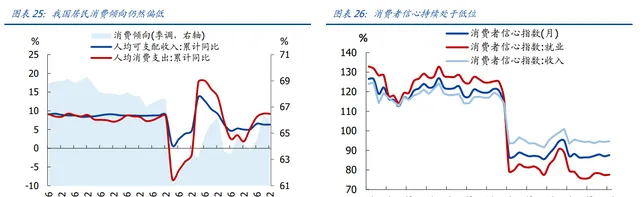

居民消費傾向偏低是制約消費的另一大因素。2023 年居民消費傾向 68.3%,高於 2020-2022 年平均的 67%,但仍低於 2019 年的 70.1%。2022 年 4 月以來消費者信心指數跌至 88.1%,遠低於前期的 120%左右。都指向當前居民仍然謹慎,消費意願不高。

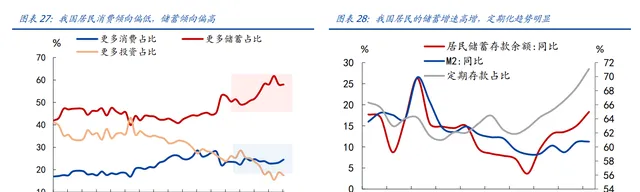

消費傾向低的另一面是儲蓄率偏高。 2020-2023 年居民儲蓄意願震蕩上行,儲蓄存款平均增速 15%,明顯高於 2017-2019 年的 6.8%,且存款定期化趨勢明顯,定期存款占比由 2019 年的 64.2%提升至 2023 年的 71.1%,推動 M2 增速震蕩上行。

消費傾向還有修復空間嗎?

長期看,中國居民消費傾向一直延續下滑趨勢,2023 年居民消費傾向似乎正處於此前趨勢的延長線上,這是否意味著消費傾向已修復到位、在一個更低的水平上達到了均衡?

實際上,中國居民消費傾向變化經歷了三個階段:

>2002-2011 年是快速下行期,居民收入快速增長,消費習慣調整的滯後性導致消費傾向被動下降,由期初的 78.3%降至期末的 69.5%,年均下降 1 個點。

>2012-2019 年是震蕩微跌期,居民收入增速下台階,消費習慣的調整逐步跟上節奏,消費傾向下降速度明顯放緩,由期初的 67.9%降至期末的 66.3%,年均下降 0.2 個點。

>2020-2023 年是沖擊跳降期,城鎮居民消費傾向在外生沖擊下跳降 3.5 個點至 62.7%。

實際上,如果沒有外生沖擊,按照第二階段的下行斜率,2023 年消費傾向應比目前高 1.8 個點左右,考慮到消費傾向的自然下行斜率逐步減緩,修復空間更大。

(2)消費傾向展望:沖擊效應減退、財富效應縮水,海外經驗指向恢復期可能還要一年以上

①沖擊效應

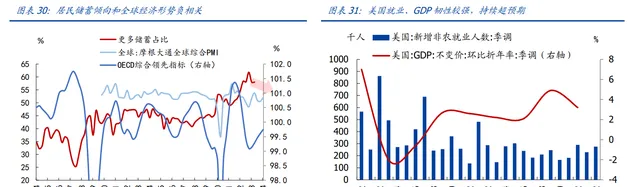

從經濟沖擊後的自然恢復來看,2024 年儲蓄傾向有望回落、消費傾向有望繼續修復。受預防性動機影響,居民的謹慎保守程度與經濟形勢負相關。

當經濟增速提升(如 2005- 2007 年),居民儲蓄傾向趨於回落、消費傾向提升;當經濟受到外生沖擊(如 2008-2009 年、2020 年以來),居民儲蓄傾向趨於提升,消費傾向回落。

海外經濟看,美國就業、GDP 韌性較強,2 月新增非農 27.5 萬人,持續超預期,指向 2024 年美國經濟有望軟著陸、甚至不著陸;此外,OECD 綜合領先指標、全球 PMI 也都有觸底回升,指向全球經濟趨於好轉,有利於儲蓄率下行。

國內看,中國 2024 年 GDP 目標定為 5%左右的偏高水平,與 2023 年的 5.2%接近。考慮到 2023 年增速是在低基數上實作,兩年平均增速只有 4.1%左右,則 2024 年 5%的 GDP 增速實際指向經濟有所好轉,也有利於儲蓄率下行、消費傾向回升。

②財富效應

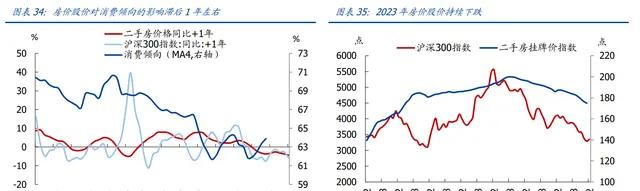

從房價、股價下跌的影響看,2024 年可能仍對消費傾向有滯後壓制。居民財富變動會滯後影響消費傾向。從歷史數據看,滯後 1 年的房價、股價增速與居民消費傾向走勢有一定相關性,其中房價是主導因素,股價主要是在大幅波動(如 2015-2016 年)的年份影響較為明顯。這應是反映了住房是居民財富的主要組成部份,而股票在居民財富中占比較低,因此主要是當期影響。2023 年滬深 300 下跌 11.4%,二手房掛牌價格下跌 5.2%,可能對今年的消費傾向修復有延續制約。

房價下跌有可能提振消費傾向嗎?

除了上述財富效應,房價下跌其實還有一種「好處」,也即擠出效應的減輕,未購房的居民可以有更多余錢用於消費,那麽房價下跌是否存在提振消費傾向的可能?

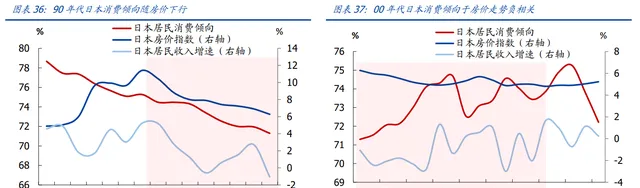

從日本經驗來看,可將其地產下行期分為兩個階段:

>階段一:1991-1998 年,日本房價自高點下跌 45%,年均下跌 5.6%,同期居民消費傾向持續回落,指向這一時期房價下行的財富損失效應明顯占主導。

>階段二:1999-2012 年,日本房價繼續下跌 23%,年均下跌 1.7%,同期居民消費傾向震蕩回升,且走勢和房價負相關,指向這一時期擠出效應的減輕可能占主導。

由此我們可以得出結論,當房價快速下探,居民消費傾向也會隨之回落;如果房價只是溫和調整,居民消費傾向則可能震蕩上行。當前中國房價的影響可能更接近前者。

③海外經驗

近年來,全球多數國家及地區經歷了儲蓄率先上後下的過程,可大致分為三類:

>高補貼類: 如美國、歐盟、中國香港地區,近年來對居民補貼力度較大,推升居民儲蓄 率最高提升 50%-100%。目前美歐居民儲蓄率已回落至接近或低於 2019 年,恢復效果 較好。而中國香港地區的仍明顯偏高。

>中補貼類: 如新加坡、南韓、中國台灣地區,近年來對居民補貼力度中等,居民儲蓄率 最高提升 10%-30%。目前新加坡、南韓的居民儲蓄率仍略高於 2019 年,而中國台灣地 區已經明顯低於 2019 年,恢復效果較好。

>低補貼類: 如中國、日本。近年來中日對居民補貼力度較低,居民儲蓄率最高提升 5%- 15%。目前日本儲蓄率提升後整體維持高位震蕩,沒有明顯回落;中國居民儲蓄率經歷 兩次高點,整體回落也較慢。

中國大陸居民儲蓄率經歷兩次高點,整體回落較慢,走勢類似新加坡、日本。從變動趨勢看,中國大陸儲蓄率回落的速度較為緩慢,類似新加坡和中國台灣放開後的回落斜率:

從絕對水平看,中國居民儲蓄率在達到高點後,先經歷了一輪小幅回落(2021 年),隨後再度上行(2022 年),導致中國儲蓄率持續保持高位,整體水平類似日本。

新加坡:放開 2 年後,儲蓄率仍高於 2019 年,中國恢復至少還要一年以上。 在 2022 年初放開後,新加坡居民儲蓄率逐步回落,但截至 2023 年末仍較 2019 年高 3.8%左右,時隔兩年新加坡居民儲蓄率仍未完全恢復正常,這可能與居民部門得到的財政補貼力度有限,2023 年經濟回落有關。

且註意到,近年來新加坡薪資收入增速走高,達 5.3%左 右;而中國大陸居民收入增速走低,要回到 2019 年的水平,可能至少還要一年以上。

中國台灣地區: 在 2022 年 10 月放開前,中國台灣地區的儲蓄率回落速度和中國大陸目前接近,但放開後開始報復性消費,居民儲蓄率迅速回落,與中國大陸情況相差較多。

日本:儲蓄率高位震蕩,消費意願沒有明顯修復。 近年來日本儲蓄率維持高位,並未有明顯回落,指向消費沒有明顯復蘇。

3、綜合看,2024 年收入回升是主動力、消費傾向持平或微升,消費將進一步修復

居民收入方面,如前文分析,假設不提供額外政策支持,居民收入增速預計跟隨名義 GDP 增速小幅提升至 6.7%左右,這是 2024 年消費繼續修復的主要動力。

消費傾向方面,如前文分析,考慮到 2012-2019 年的下行趨勢,2024 年消費傾向的上限是 69%左右;綜合考慮沖擊效應減退、財富效應縮水的影響、以及新加坡等海外國家修復經驗,2024 年消費傾向可能在 68%-69%左右,較 2023 年持平或微升。

綜合居民收入、消費傾向的假設,對應社零增速在 5.5%-6.5%左右。

四、消費修復的結構性特征?

通訊、汽車、食品飲料表現持續 相對較好,短期內休閑娛樂消費可能保持高增 2023 年,中國文化娛樂、醫療保健、交通通訊等服務消費,服裝、金銀珠寶、通訊器材等商品消費表現較好。

反映了放開後居民報復性出行、線下消費旺盛。

往後看,可以從兩大維度展望後續消費的結構性特征:

1、沖擊效應——參考新加坡經驗,汽車、珠寶、食品飲料、資訊通訊、娛樂消費高增新加坡 2022 年初放開,2023 年是新加坡放開的第二年,其消費變動趨勢可作為中國 2024 年消費復舒達征的參考。 可發現:

>商品消費中,汽車、食品飲料、珠寶消費增速相對最高;

>服務消費中,資訊通訊、娛樂消費增速相對最高。

其中汽車、資訊通訊、娛樂消費可能與出行意願提升、產品技術進步等因素有關。

食品飲料高增可能與居民囤貨習慣養成有關,鐘表珠寶消費應是與消費者謹慎避險情緒有關。隨著居民消費信心恢復,黃金珠寶消費可能有所回落。

2、財富效應—— 參考日本經驗,地產下行期消費降級,通訊、醫藥、飲料、汽車消費相對較好當前中國正處於地產下行周期,地產下行對消費主要是負面影響地產下行直接拖累地產鏈和汽車消費。

地產鏈消費(家具、家電、建材)占社零約 7.1%,汽車消費占比約 10.3%,和地產銷售也有較強的相關性,地產下行對其有負面影響。

地產下行期,居民資產負債表受損,消費降級,醫藥、食品飲料、通訊、汽車消費相對較好。參考前文日本房價跌幅階段的劃分,日本地產下行前期(90 年代),醫藥、食品飲料、汽車消費相對較好,地產系消費大幅下行。

日本地產下行後期(00 年代),日本居民消費更註重簡單實用,服裝、公共交通、交際、教育、外出就餐消費跌幅最大。僅有受益於科技進步的通訊裝置、受益於老齡化的醫藥消費增長較多。

綜合來看,後續可關註三類消費的結構性機會:

一是通訊(手機)、汽車這類科技消費品,表現持續相對較好;

二是食品飲料這類必選消費,表現持續相對較好。

三是休閑娛樂、黃金消費,短期內可能保持高增。

風險提示

1、海外歷史經驗或不可比風險: 本文分析過程中借鑒了較多海外經驗,但各地實際情況可能有較大差別,海外經驗可能不適用於中國。

2、測算誤差超預期: 受測算假設、統計口徑等影響,本文對消費的測算誤差可能較大。

3、政策力度超預期:如 中央加大對居民支持,如發放消費券、降低個人所得稅等,可能推動消費超預期反彈。

4、地產景氣變化超預期: 目前地產市場預期較弱,房價持續下行,房企繼續暴雷、地產「硬著陸」風險仍存,可能導致對消費的拖累超預期。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!