黃金,又漲瘋了。

10月18日,COMEX黃金期貨價格再度大漲1.07%,攀升至2736.4美元/盎司。這是黃金歷史上首次突破2700美元大關,較年初累計上漲32%, 且是年內第34次創下歷史新高記錄。

黃金飾品市場水漲船高。據媒體報道,周大福、周六福、潮宏基19日公布的境內足金首飾價格已突破800元/克,再創新高。

面對如此極端罕見的行情,不少投資者直言: 現在已經完全看不懂黃金了,似乎不管什麽訊息都變成了利多。 那麽,如何把握黃金潛在投資機遇呢?

01

從中長期維度看,黃金主要定價邏輯包括實際利率以及全球央行購金行為。從中短期維度看,黃金容易受到地緣政治風險升溫帶來的避險效應。

近期以來,全球地緣政治局勢頗為緊張。 一方面,中東戰爭沖突局面有擴大跡象。 其一,以色列於近日打死了哈馬斯領導人辛瓦爾。其二,黎以交戰激烈,黎巴嫩真主黨發表聲明表示,「與以色列敵人的對抗中進入到一個新的升級階段。」其三,美國媒體日前報道稱,以色列襲擊伊朗的計劃已「準備就緒」。

另一方面,北韓半島局勢有所惡化。 除南北韓關系劍拔弩張外,據南韓情報機構國情院訊息稱,北韓已決定向俄羅斯派出4個旅團規模的特戰部隊士兵參戰,規模為12000人。

中東以及北韓半島局勢惡化,是近日黃金持續上漲的最大驅動力。當然,從今年7月開啟的這波大漲走勢, 與黃金主要定價因子——實際利率也有較大關聯。

據終端顯示,美國實際利率從7月開始走下行趨勢,而黃金則保持上行趨勢。實際利率開始走弱,源於美國非農就業等核心宏觀數據開始出現疲軟跡象,美國經濟有所降溫。在此大背景下,美聯準於9月18日實作了4年來首次降息,振幅高達50個基點,超市場預期。

美聯準還預計,到2024年底,聯邦基金利率為4.4%,到2025年底為3.4%,到2026年底為2.9%。開弓沒有回頭箭,美聯準將進入長達數年的降息周期中,無非是快一點還是慢一點而已。

雖然近期公布的美國零售數據超出市場預期、申領失業金數據低於預期,讓美聯準11月降息振幅有所搖擺,回歸預期加息25BP,不再是此前的50BP,但並不妨礙未來降息大趨勢。這將會是黃金未來持續走強的重要驅動力之一。

2022-2023年,黃金頂著美國實際利率走高的情況下仍然錄得可觀漲勢,主要是因為全球央行瘋狂購金行為驅動。不過,這一驅動邏輯在今年有所削弱。

據世界黃金協會數據顯示,全球央行在第二季度將其儲備采購量增加了6%至183噸,並有望從2023年起在2024年全年將購買量減少150噸。

伴隨著金價持續狂飆,今年8月各國央行凈買入量降低至8噸。中國央行則更為謹慎,9月末,黃金儲備為7280萬盎司,與上個月持平。這是中國央行連續5個月暫停購買黃金,而此前連續18個月增持黃金。

各國央行因金價暴漲在短期內放緩購金步伐,但整體趨勢仍未改變,因為全球央行對美元為主導的全球貨幣體系的不信任持續增加,以及對未來全球地緣沖突擴大也有所擔憂。 黃金作為戰略資產具有舉足輕重的作用,越來越被全球央行們所認可。

02

展望未來, 黃金上漲大勢並沒有結束,不少國際投行更是將黃金未來6-12月的目標價提升至3000美元。 那麽,投資者除了參與期貨、現貨黃金投資外,在A股市場也可以挖掘優質的黃金企業來進行資產配置。

從黃金產業鏈來看,上遊主要從事黃金冶煉開采,龍頭主要包括紫金礦業、山東黃金、湖南黃金、西部黃金等,下遊主要從事黃金珠寶首飾的生產、銷售,龍頭包括老鳳祥、周大生、周大福等。

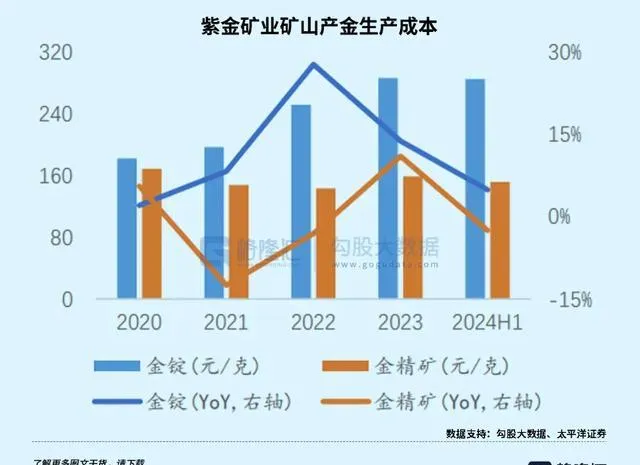

上遊資源龍頭中,紫金礦業的競爭實力是最強的——做到相較於同行更低成本開采能力。一方面,紫金礦業擁有同行沒有,或者達不到的開采技術,實作把低品位礦開采出效益來。另一方面,紫金礦業善於利用周期,逆勢低價並購,黃金資源儲量高達1322噸 (資源量為3528噸,位列國內第一) 。

開采成本相對更低,而終端金價還在持續上漲,紫金礦業業績高增也就有了現實基礎。

10月18日,紫金礦業公布了今年三季度報。前三季度,營收為2303.96億元,同比增長2.39%,歸母凈利潤為243.57億元,同比增長50.68%。其中,三季度公司礦銅、金產量環比提升,金價環增、銅價環減,業績保持良好表現。

盈利能力方面,截止三季度末,紫金礦業銷售毛利率為19.53%,創下2013年以來新高。銷售凈利率為12.88%,較2023年末提升3.83%,創下2012年以來新高。可見,金價持續大幅上升,對盈利能力提升效果顯著。並且,10月份開始,金價還在持續攀升,營業利潤率在四季度大機率還將保持高位水平,且有進一步上行可能。

基於良好潛在成長性,內外資機構用真金白銀表達態度。截止9月30日,北向資金持股紫金礦業314億元,位列A股第10名。此外,截止6月末,公募基金持有紫金礦業632億元,占總股本的比例為13.54%,位列第三大重倉股,僅次於貴州茅台和寧德時代。

除紫金礦業外,山東黃金在黃金行業規模排名第二。今年前三季度,業績同樣預喜。據披露,歸屬凈利潤為18.5億元至22.5億元,同比增長37.52%至67.26%。

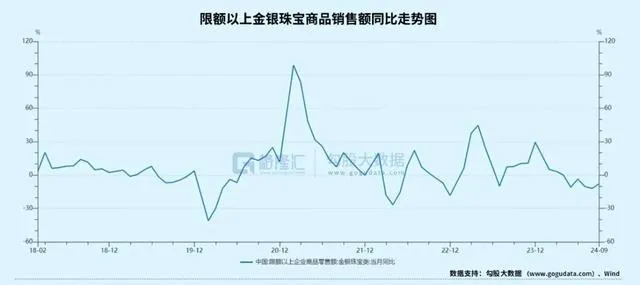

金價持續爆發,利好上遊黃金資源企業,而對於下遊黃金珠寶首飾企業而言則有明顯經營壓力。

因為金價越上漲,越抑制金飾消費需求。據國家統計局數據顯示,4月至9月,限額金銀珠寶企業銷售額持續下滑,同比增速分別-0.1%、-11%、-3.7%、-10.4%、-12%、-7.8%。

今年4-5月,周大福營收同比下滑20%。老鳳祥今年上半年業績也呈現出明顯壓力,營收為399.59億元,同比下滑0.95%,歸母凈利潤為10.28億元,同比增長10.28%,較此前幾個季度邊際下滑明顯。

資本市場也給予了負面回應。從今年3月開始至今,周大福股價大幅暴跌42%,老鳳祥則從4月份開始變臉暴跌了30%以上。

其實,除金價暴漲對於金飾銷售端沖擊外,金飾企業還面臨長期增長乏力的困境。

一來,黃金珠寶門店經過前幾年大幅擴張後,市場已經處於相對飽和狀態了 ,單店客流量以及業務收入下降態勢較為明顯。而這可是過去多年,金飾企業業績增長的重要引擎,但現在面臨重重壓力。

比如,中國最大黃金珠寶企業——周大福,在今年開啟了關店潮,前三個月凈閉店了88家,標誌著過去業績高增長引擎已經出現了拐點,未來業績將步入低速增長,乃至停滯不前的狀態。

二來,宏觀經濟面臨不小壓力,消費者對於非必要消費有降級趨勢 ,越來越重視價效比。在此大背景下,各家金飾企業大打價格戰,打的是中間加工費,盈利能力趨於下滑。此外,相較於黃金飾品,企業毛利率更高的鉆石業務也面臨人工鉆石價格的激烈擠壓,單價中樞恐將持續下行。

總之,金價持續爆發更利好上遊資源金企,對於下遊金飾企業則有些利空,投資機會也主要聚焦在上遊。

03

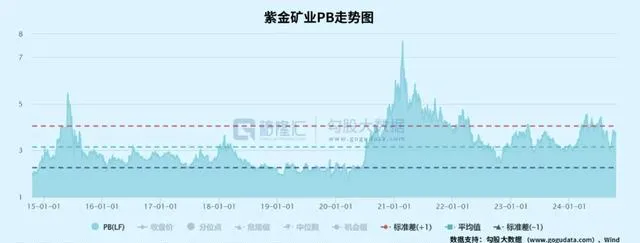

投資黃金企業,也要留意潛在風險,保持跟蹤。一方面,在今年金價持續上行過程中,多家金企資源股伴隨持續上漲,估值來到了一個合理,乃至相對偏高的水平了。比如,紫金礦業最新PB為3.75倍,位列最近10年來中位數上方,比較靠近上線區間了。

另一方面,需要思考研判黃金價格上漲持續性。未來仍然以年度為單位繼續上漲?還是漲到一定價位後,會中長期盤整 (類似2013年至2019年) ?現在看,在美聯準降息周期中,黃金上漲趨勢不容易終結,但當前價格又包含了多少對於降息的定價?

不過, 整體而言,當前對上遊黃金龍頭可以保持相對樂觀的態度,因為業績重要驅動力金價保持上漲勢頭的預期沒有改變, 且近期大市在一攬子政策刺激下保持震蕩上行趨勢沒那麽快結束,對個股估值修復均會有所幫助。