隨著夏天的來臨,瓶裝飲料的紛爭,再次拉開帷幕。

而作為近年來表現最為顯著的品類,無糖茶市場繁榮依舊。根據馬上贏數據顯示,2024年4~5月,無糖即飲茶類目整體銷售額同比2023年4~5月上漲達14.26%。在市場份額上,無糖即飲茶在整體飲料類目中的市場份額同比增長達26.17%,超過同期銷售額增幅達10%以上。

而隨著競爭的日趨激烈,降價潮還是如期而至了。

老品牌的價格穩中有降,在部份商超,500ml的東方樹葉烏龍茶和黑烏龍的零售價都降到了4.2元/瓶,900ml的東方樹葉烏龍茶、青柑普洱等口味均降到了6元/瓶。如果購買的量足夠大,在電商平台上,還可能買到單價不足6元的900ml東方樹葉。

新品牌們也不甘示弱,487ml的「果子熟了」梅子烏龍茶降至了3元/瓶,在部份超市500ml讓茶茉莉花茶的價格甚至達到了2.8元/瓶……

從2023年爆發增長至今,無糖茶已經成為快消飲品領域毫無疑問的當紅品類。而隨著眾多品牌湧入,各個口味規格層出不窮,日漸擁擠的無糖茶賽道,即將迎來更加內卷且激烈的競爭。

紛紛降價,誰家最強?

從整體上看,無糖茶的價格一直在小幅下降。基於馬上贏品牌CT數據,雖然在大規格的產品數量與份額提升影響,件均價出現了拉高回落。但近一年中無糖茶的百毫升均價一直都處於下降趨勢。這背後的原因在於,一方面,大規格產品拉低了百毫升均價;另一方面,在旺季來臨之際,大量產品加入到了促銷降價的行列中。

而無論是主動選擇還是被動應戰,在這一輪降價潮中,表現最生猛的還是中腰部品牌。

基於馬上贏品牌CT數據,在剔除了500ml以下的小規格套組類產品後,可以看到,讓茶、果子熟了、三得利的多款產品進入了均價低於中位價TOP SKU的行列。其中讓茶的降價振幅占據了前三名,500ml的讓茶高山烏龍茶均價較中位價低了14.62%。此外,「果子熟了」茉莉龍井茶茉莉花味970ml的均價也較中位價低了9.53%。

除了三得利這一老品牌以外,新銳品牌果子熟了和讓茶都展現出了極強降價力度。不過,這其中可能也隱藏著不為人知的風險。畢竟相比傳統品牌,新品牌在渠道與價盤管理中通常經驗不足夠豐富,也可能面臨更多的亂價、破價問題。

不過,在降價的高風險之下,為品牌帶去的收益也十分顯著。在4至5月市場份額TOP15的SKU中,「果子熟了梔梔烏龍梔子花味500ml以751.08%的顯著增速,擠進了被農夫山泉和三得利占領的榜單之中。

而在「果子熟了」的異軍突起背後,或許還隱藏著另一個值得關註的產品機遇——「果子熟了」梔梔烏龍梔子花味是TOP 15 SKU中唯一一款添加了代糖(赤蘚糖醇)的產品,這或許也預示著在一眾偏苦的「純茶」產品競爭中,「代糖無糖茶」或許還有著較大的成長空間。

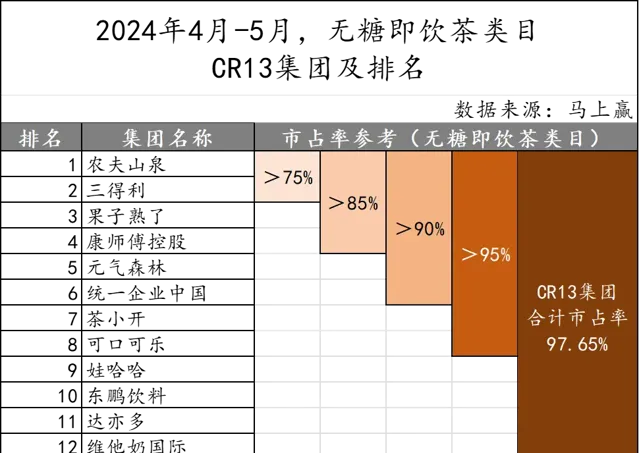

也正是基於細分口味上的成功,讓「果子熟了」這個成立於2019年的新品牌,沖進了品類前三名。根據馬上贏品牌CT數據,在2024年4月至5月無糖即飲茶類目CR13(類目內最大的13個品牌的集中度,CR13市場份額>97%)集團及排名中,「果子熟了」排名第三,僅次於農夫山泉和三得利。

東方樹葉全面押註900ml大瓶裝

相比中腰部品牌的激烈內卷,在無糖即飲茶領域占據占據絕對領先地位的農夫山泉則似乎淡定得多。

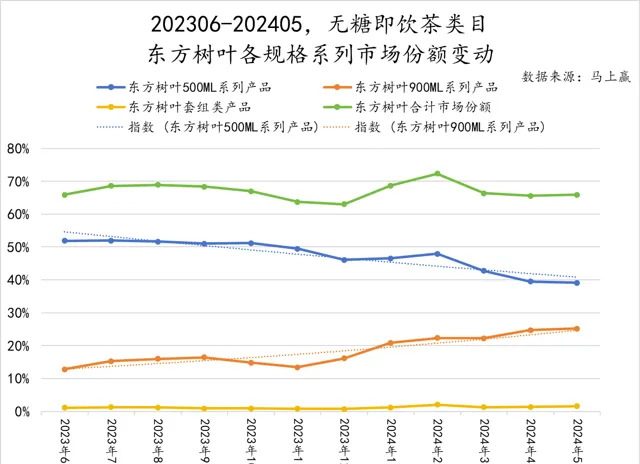

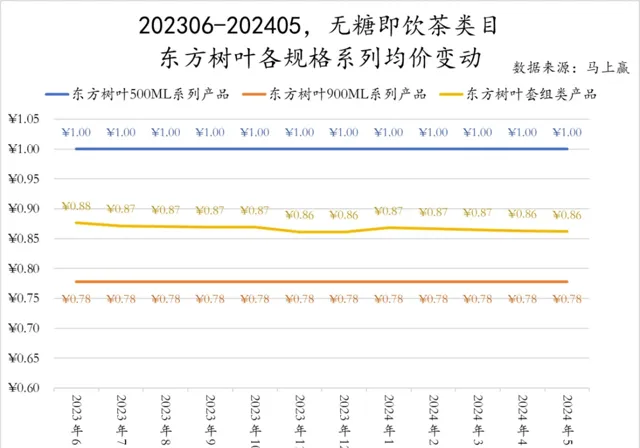

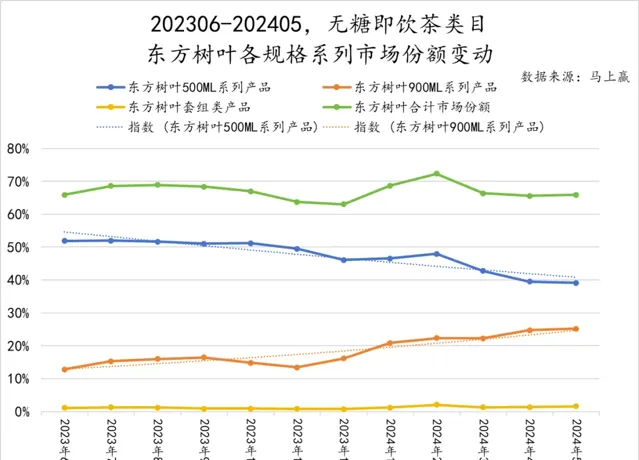

由於產品規格多樣,東方樹葉形成了階梯狀的產品價格。從百毫升均價角度看,從500ml、900ml到套組類產品的價格有著明顯區分,其中900ml系列產品的價格下降趨勢顯著。

而用錢包投票的消費者也迅速的感知到了這一趨勢。由於東方樹葉500ml系列產品的百毫升均價顯著高於其900ml系列產品,使得東方樹葉900ml系列產品的市場份額不斷上揚,而500ml系列產品的份額開始出現了明顯下滑。

根據馬上贏品牌CT數據中,全城市等級大賣場+大超市業態TOP15 SKU的排名增速變化也可以驗證這一趨勢。農夫山泉的東方樹葉系列中,茉莉花茶原味500ml和青柑普洱茶原味500ml的市場份額同比下降,而茉莉花茶原味900ml和青柑普洱茶原味900ml的市場份額上升,體現出規格和價效比的變化正在逐步改變著消費者的購買習慣。

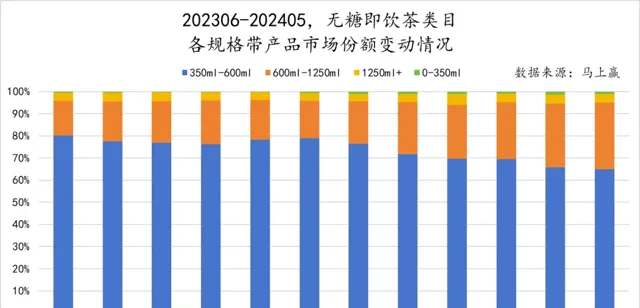

這或許也是市場向大瓶規格方向發展所必然要經歷的過程。根據馬上贏對去年6月至今年5月各規格帶市場份額變動的統計情況顯示,市場份額變動較大的是350ml-600ml的常規瓶裝,與600ml-1250ml的大瓶裝,大瓶裝產品正在持續擠占常規瓶裝產品的市場份額。

在類目走向大規格的趨勢下,如何降低同品牌之間不同規格產品互相蠶食份額,或將成為東方樹葉需要面對的「內卷」挑戰。

有人10倍增長,有人後繼乏力

除了價格,另一個體現著品牌競爭力的觀察角度,就是渠道。

根據馬上贏品牌CT數據,從反映SKU在市場鋪貨廣度和品質的「數值鋪市率」和「加權鋪市率」來看,農夫山泉的整體表現都居於前列且日趨穩定,即便是新品黑烏龍900ml、烏龍茶900ml、青柑普洱900ml等,無論是數值鋪市率還是加權鋪市率都有著良好的表現。

相較之下,三得利作為無糖即飲茶領域的老牌玩家,卻在渠道建設層面顯得有點後續乏力。不僅數值鋪貨同比增速出現了小振幅的下滑,在代表著鋪貨品質的加權鋪市率上,也出現了同比下降的情況,或許意味著其受到了較為嚴重的競爭擠壓。

與此同時,包括統一、果子熟了、元氣森林等中腰部品牌也分別有一款產品進入數值鋪貨TOP15,其中「果子熟了」更達到超過600%的同比增長;而在加權鋪市率方面,「果子熟了」的梔梔烏龍依然以超過280%的同比增速位居同比增速第一,統一也有一款產品進入TOP15中。

而當把目光聚焦在高線市場和下沈市場時,可以發現,無糖即飲茶的消費習慣也有著較強的的統一性,消費者對於品牌和產品的偏好呈現著基本一致的狀態。

在一線+新一線+二線城市等級構成的高線城市中,東方樹葉900ml產品均有較好漲幅,從而導致了500ml產品出現了普遍的下跌。而三得利的多款產品均出現了十分明顯的下跌,只有1.25L產品表現較為堅挺。「果子熟了」的明星產品「梔梔烏龍梔子花味」500ml則再次以超過600%的增速,闖進了榜單。

而在三線及以下等級城市構成的下沈城市市場中,TOP 15 SKU仍然由農夫山泉、三得利與「果子熟了」三個品牌占據。但三得利的兩款500ml產品市場份額出現了超過50%的下滑,1.25L產品的跌幅也達到了23.03%。

與此同時,「果子熟了」在下沈市場的表現更為顯著,不僅有兩款產品進入榜單,其明星產品梔梔烏龍的同比增速更是高達988.4%。

在極度內卷的無糖茶市場,如今的價格戰或許僅僅是個開始。有市場分析指出,一方面,目前眾多品牌的產品價格被擊穿,另一方面,也需要品牌方支付更為高昂的渠道費用。

這是一場品牌、渠道建設和成本能力的綜合較量,在各大廠商對新增長、新市場占有率的迫切渴求下,這樣激烈競爭的格局或將成為未來的常態。 (本文先發於鈦媒體APP,作者|謝璇,編輯|房煜)