凈息差收緊下,曾經一度成為攬儲利器的「智慧」通知存款產品逐漸退場,長期限存款的高利率「光環」亦有黯淡跡象。

記者註意到,近期福建多地中小銀行於3月21日終止了「富利寶」智慧通知存款產品。這也是自去年各大行密集下架此類存款產品後,又一批銀行選擇跟進調整。此外,也有一些地方中小銀行出現中長期存款利率倒掛或持平,被業內認為是透過引導存款結構調整壓降負債端成本。

在這背後,控制負債成本已成為中小銀行近期重點,凈息差保衛戰一觸即發。國家金融監督管理總局披露的數據顯示,2023年四季度,商業銀行凈息差跌破1.7%,至1.69%,首次跌破1.8%水平線。有業內分析人士認為,目前銀行凈息差空間不斷縮緊,未來更多壓降負債端成本的舉措將推出。

又一智慧通知存款產品「退場」

近期,福州農商行、廈門農商行、連江農商行等十余家福建省轄內農商行、村鎮銀行陸續釋出公告稱,貫徹落實有關政策要求,「富利寶」智慧通知存款產品將於2024年3月21日自動終止。

「富利寶」是一款「智慧通知存款」。根據產品公開資料,當客戶的帳戶余額達到約定的「每次起存金額」時,帳戶全額自動轉存通知存款。客戶不事先預設存款型別,由系統按照情況,智慧選擇「七天通知存款」「一天通知存款」或活期存款利率計息。

「與普通的通知存款相比,智慧通知存款一般收益更高,無形中拉高了銀行的負債端成本。」一名業內人士介紹,普通的通知存款,需要使用者操作指定為「1天通知存款」或「7天通知存款」選項,如果通知存款時間超過了7天,但事先選定的卻是「1天」,則收益就會按照1天通知存款的利息計算。而如果是智慧通知存款則無需使用者進行預設的指定,自動按照最高收益計算。

對類活期存款的管控已並非首次。2020年3月,央行下發【關於加強存款利率管理的通知】(銀發〔2020〕59號),各存款類金融機構需按規定整改定期存款提前支取靠檔計息型產品。去年2023年5月,伴隨協定存款和通知存款自律上限調整,已有不少銀行率先暫停了智慧通知存款業務。例如,平安銀行公告稱,自2023年5月14日起,暫停銷售「智慧通知存款」產品。該產品在該行線上渠道及線下渠道均不再支持新增簽約。

有業內人士認為,這種類活期創新存款產品,一般實際利率要高於普通存款,可增加客戶收益,屬於攬儲「利器」,但也同時增加了負債成本。銀行陸續關停此類產品,有利於壓降負債端成本。

此前,光大證券研究所副所長、金融業首席分析師王一峰在研報中估算,2012年以來活期存款利率未發生變化,但自2018年開始企業活期存款成本率已升破2013年的高點,並持續走高。測算顯示,若全部企業活期存款利率降至2013~2018年0.70%左右的平均水平,則上市銀行企業活期存款成本率加權平均降幅在30bp左右,將提振息差5.5bp左右,影響上市銀行營收增速2.3pct。

中長期存款利率倒掛

除調整智慧通知存款產品外,部份中小銀行近期選擇調降長期限存款利率。

據記者不完全統計,近一個月內,包括保德農商行、新疆天山農商行在內的多家中小銀行更新存款掛牌利率,其中,五年期定期存款利率、三年期定期存款利率出現持平或倒掛。

例如,瓊海大眾村鎮銀行已從3月1日起調整3年、5年期定期存款掛牌利率,調整後的執行利率均為3%。

也有銀行調整後,出現期限利率倒掛。例如,自3月1日起,梅州客家村鎮銀行調整人民幣存款掛牌利率,調整後的一年整存整取存款掛牌利率為1.95%、兩年整存整取存款掛牌利率為2.3%、三年整存整取存款掛牌利率為2.65%、五年整存整取存款掛牌利率為2.5%。

有業內分析人士認為,期限「倒掛」出現主要與銀行負債成本調整有關。近年來,銀行存款定期化趨勢嚴重。降低負債成本的關鍵在於促進資金活化,引導存款結構調整。

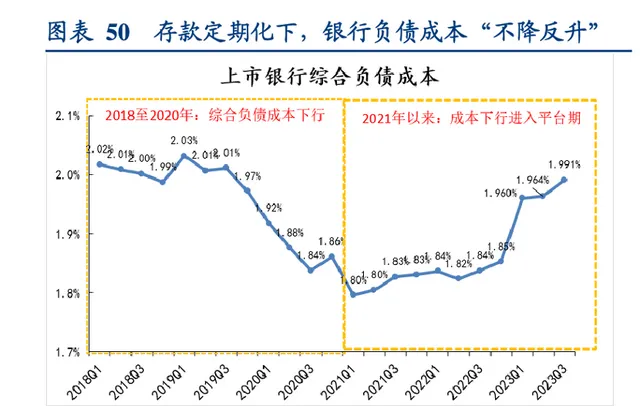

部份數據亦可從側面印證。中銀國際研報數據顯示,2023年居民部門存款持續維持高增長,定期化特征明顯,且仍未出現拐點,2022年~2023年居民定期存款分別增長17.84萬億元、16.67萬億元。存款定期化趨勢下,雖然已多次調降掛牌存款利率,但銀行負債端成本仍在升高。華創證券在研報中指出,2021年到2023年三季度,銀行負債成本下行進入平台期,綜合負債成本不斷升高。

「存款定期化成本高,因此部份銀行優先降低最貴的長期限存款利率。」上述業內分析師對記者表示,許多中小銀行實施「補降」階段采取「分步走」策略,先降長期限存款,中短期限存款利率按兵不動,這樣可以盡量減少儲戶流失。

壓降負債成本已刻不容緩

清退智慧通知存款產品、下調長期限存款利率本質上都是中小銀行主動壓降負債成本。

事實上,對於銀行而言,凈息差縮緊下,負債成本管控已刻不容緩。近期,國家金融監督管理總局披露的數據顯示,2023年四季度,商業銀行凈息差跌破1.7%,至1.69%。其中,城市商業銀行、農村商業銀行的凈息差則分別為1.57%、1.90%。

「呵護銀行凈息差具有較強的必要性和現實意義。」國信證券經濟研究所副所長董德誌認為,中國銀行凈息差從2019年底的2.2%迅速下降至2023年三季度的1.73%,不到四年內下降近50bp,銀行息差進一步壓縮的空間較為有限。

中泰證券研究所所長、銀行業首席分析師戴誌鋒指出,凈息差仍面臨下行壓力。負債端存款定期化趨勢仍在延續,存款利率下行難以完全抵消存款定期化帶來的影響。

「2019年以來,盡管監管層面多次引導銀行存款利率下調,但受‘存款定期化、美元存款利率上漲’等因素影響,2023年上半年銀行整體存款成本上升10bp。」國盛證券銀行業首席分析師馬婷婷也持類似觀點。

許多機構人士認為,未來銀行存款利率或將進一步下行,更多壓降負債端成本的舉措將推出。

馬婷婷強調,2024年在「存款利率下調、定期化趨勢趨緩、美聯準加息接近尾聲」三大催化因素推動下,銀行存款成本將迎來改善。

「2月LPR調降可能‘預支’銀行息差空間。」董德誌認為,剛性息差約束下,上半年存款利率仍有補充調降的可能。

王一峰此前在研報中提出,存款成本管控仍有後手牌,「類活期」存款是重要抓手。同業存款套殼協定存款需繼續糾正;期權價值過低的「假」結構性存款仍須規範,後續或將結構性存款的保底收益、期權價值同時納入自律機制上限,進一步壓降結構性存款利率。