行業最混沌的時候,也是「別人家房企」入侵的時候,只是我沒想到這次

是發生在 廈門 和上海

提到廈門房企我想大家多多少少會先想起另一個更響亮的名號: 閩系房企

早在2017年,以世茂、旭輝為代表的第一批閩系房企就曾「遷都」上海,同時攜手紮根福建的泰禾,首次邁入千億房企陣營

巔峰時期銷售破千億的閩系房企有10家之多,風光無限

但是行業就是這樣,有人向下也總有人浮起

時間撥回2024年,有暴雷如旭輝、陽光城,有離開上海的,還有的即使勉強躋身TOP100房企,勢氣也不似從前

而在浮浮沈沈之中,我們看到一些數位的變化

來自廈門房企們

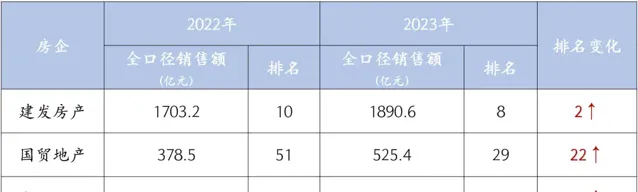

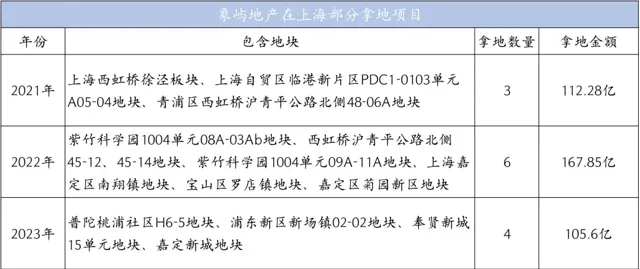

2023年, 建發 成為唯一僅剩的「千億閩系房企「,2024年1-6月同樣以660.6億銷售金額位列全國第8;

更猛的 國貿地產 ,2023年排名上漲22位,銷售額大漲38.8%;

同樣還有 象嶼地產 ,2022年業績翻倍增長的基礎上,去年也晉升房企銷售TOP35;

所以這是為什麽

於是帶著對他們還能在如今行情逆勢擴張的好奇,我去翻了下這些家廈門房企的業務版圖,發現不約而同,此刻他們都在湧入一座城市

上海

01

今年異常兇猛的,廈門房企集體進攻上海土拍

先給大家看張表格感受下

整理自:各批次土拍

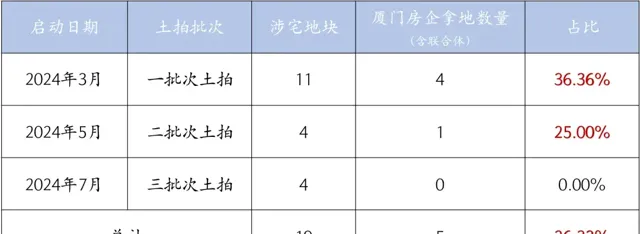

到今年上半年,上海一共完成了三個批次土拍,共計推出19宗涉宅地塊

而讓我感到意外的是,三個批次土拍中廈門房企拍下的地塊足足有5塊,不是意向參拍,而是實實在在拿到手裏做開發,這也意味著

光光只上半年, 廈門房企就拿去上海超四分之一的土地

尤其是第一批次土拍,廈門房企拿地量空前高漲,來到36%

而即使唯一沒能最終拿地的第三批次土拍,楊浦平涼社群、長白社群兩個地塊,也都分別有建發、象嶼意向參拍的身影

看得出來,今年廈門房企對於上海土地的需求之迫切,已經毫不掩飾了

具體來看

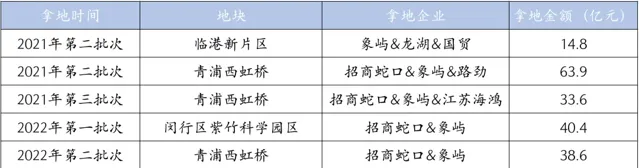

整理自:各批次土拍

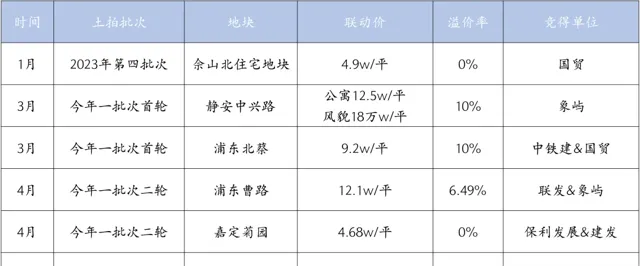

如果算上今年1月2023年的第四次土拍,國貿拿了3塊,象嶼2塊,建發1塊

很明顯,其中拿地最猛的就是 國貿 了

據統計,在2024年前4個月,國貿憑借38.01億的金額位列上海拿地權益金額第二名

而這家房企有意思的是,其實在今年如此兇猛拿地的背後,回想2023年的上海土拍,國貿已經陪跑23次

但最終都擦肩而過

直到今年年初低價撿漏,以0%溢價拿下佘山北宅地,至此國貿也拿到了自己位於松江的第9個住宅地塊

是的,第9個

就是你會發現區別於其他地方國企對當地的深耕,這家隸屬於廈門本土的國有企業,卻意外對上海松江情有獨鐘

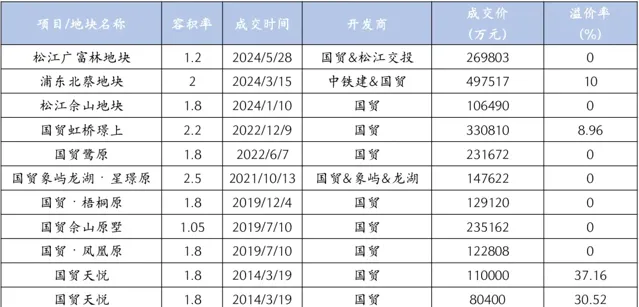

不僅2014年首入上海的第一宗地就在松江,十年間累計在上海布局12宗宅地 (含聯合拿地) , 其中9宗都在松江

國貿地產上海十年十二宗宅地,整理自:億翰智庫

而環繞在此次佘山北宅地1公裏範圍內,同樣是國貿鷺原、國貿天悅等多個國貿系樓盤

作為一家外來房企,卻幾乎憑一己之力將松江幹成自己的大本營

這樣的國貿確實有點可怕了

而同樣兇猛拿地的 建發

目前也已和保利發展聯手收獲嘉定菊園地塊,而細數建發2021年-2023年的拿地金額,屬於上海的占比分別為8%、17%、11%

僅次於廈門拿地金額位居第二

從拿地比例就能看出建發對上海土地有多麽看好

而無論是對比今年國貿拿下的佘山地塊、建發拿下的嘉定菊園

另一頭,象嶼地產就顯得有 野心 的多

一批次拿下靜安中興路地塊,二批次參與楊浦長白社群地塊競拍,瞄準的都是上海核心市區

其中以15.5億競得的中興路地塊,也是象嶼決心殺入市中心的一塊地

靜安中興路就不用多說了,商業、地鐵、生活氛圍全都一覽無余提前兌現了

但仔細看板塊內競爭,前有萬科翡翠雅賓利、萬科中興路一號兩大現象級樓盤,後有萬科中興傲舍、蘇河灣中興路社群等計畫虎視眈眈

計畫型別上也和保利中興路計畫非常相似,都是高層+風貌別墅

想要完整吃下這個地塊,物件嶼的產品力挑戰不小

不過好在,對於上海象嶼早已不是初出茅廬的新人角色,在2003年象嶼就進入上海市場,這三年更是集中進攻

根據不完全統計,2021年至今,象嶼 (包括聯合體) 在上海拿了不下13宗地

花掉380個億

反倒是在老家廈門,整個2023年,象嶼僅在廈門拿了一塊地

當然上海的土地也在很好回饋這家房企,2023年象嶼地產全年銷售額約425億,其中象嶼上海銷售約285億

上海市場占象嶼整體規模的67%

於是這家閩系房企把自己總部也落在了上海

象嶼上海黃浦區總部

雖然是雙總部的形式,但行銷、投資、研發這些前端崗位都在上海

且人力上今年2月底,原金地商置華東區域副總裁兼環滬公司總經理鮑軼群,也加入象嶼地產出任滬浙區域總經理

難怪有人調侃,象嶼已經完成了「閩系」房企到「滬系」房企的完美變身

國貿、建發、象嶼

可見這些廈門房企接觸上海市場,遠比我們想象的更早,也更深入

但實際上,之所以如此也並不是因為所謂的做大做強,而是 被逼的

02

進入上海的每一步,其實都小心翼翼

要看懂這個問題首先我們得把目光調轉回廈門

各位知道現在廈門的核心地塊有多稀缺麽,前幾年我們去到廈門踩盤,據計畫負責人所說,如今整個廈門島內的土地幾乎已經全部開發完畢

而自己這塊地是區域內十年內唯一一宗供地

我給大家簡單畫了張圖

整個廈門6個區因海劃分為島內和島外,其中位於廈門市區的思明區、湖裏區被稱為島內,其余4個合在一起為島外

而人口最多的島內,自然也是整個廈門煙火氣最集中的地方

2023年整個廈門常住人口532.7萬,其中島內的思明區、湖裏區兩個區加起來人口高達206.7萬人,占比39%

而面對如此多人口,島內土地面積約150平方公裏,僅占廈門總面積的9%

因此島內區域開發已趨向 飽和 ,新房供應稀缺

以2024年廈門首次土拍為例,位於島內思明區的將軍祠2024P01地塊一經拿出,就引得7家房企歷時1個多小時、152輪競價,最終被國貿以32.1億元總價拿下,溢價率高達41%

而在此之前

整理自:歷年土拍

島內土地供應極為少量,一年也就5塊左右,且基本都是豆腐塊形式供應的

於是土地稀缺帶來的激烈競爭,也倒逼著一個個廈門房企們選擇擴張突圍的道路,開始向外謀求發展

而相對其他城市,上海市場韌性較好,向來都是浙系房企、粵系房企等眾多房企的必爭之地

上海,也就成為了廈門房企外擴的第一場地

但是

外拓不代表散射式的盲目拿地開發,在我看來,植根在這些廈門房企們內都有一個很好的品質

叫: 先聚焦再擴張

你仔細去看國貿上海的開發版圖

自2014年國貿入上海以來,計畫就集中在松江、浦東臨港、青浦,市區計畫依然為0

建發同樣如此

作為最早推進全國化發展的廈門頭部房企,來上海同樣是先聚焦新江灣城,先後開發了江灣萃、璟墅以及瓏庭

哪怕是現在打算攻入上海市區的象嶼

前期拿地也基本集中在奉賢和松江,而在下決心拿下靜安中興路之前,這家閩系房企已經在上海做了超20年的準備

不打沒準備的仗,這是廈門房企與生俱來的特質,也為如今可以在上海繼續擴張夯實了基礎

另外還有一個細節

如果你細心的話可能也會發現,但凡這些廈門房企拿地,大多都是以 合作開發 的形式

這麽做除了可以降低拿地成本之外,最大的好處就是後期計畫的開發、銷售都可以技術共享風險共擔

今年廈門房企拿下的6宗地其中4宗都是聯合開發

比如象嶼地產喜歡和招商蛇口合作

整理自:中國房評報道

2021年-2022年在上海拿的6塊地有5塊都是和招商蛇口一起拿的

就這樣靠著一個個點狀的合作摸清市場找到自己的核心競爭力

所以這些廈門企業此時大舉進入上海,第一是廈門島內資源稀缺而上海的土地價值依然強勢,第二也是在沈澱了10年20年上海開發經驗後,如今也是個拿地擴張的好機會

03

最後我想說,廈門房企的進入,其實也為上海市場註入新的活力

在虹橋璟上

我們看到了國貿海上森嶼帶來的濃郁廈門海洋風情

在寶山

也感受過建發央璽創造的當代新中式詩意棲居生活

我們說一個健康的樓市,一定是百花齊放的樓市

而伴隨眾多房企開始湧入上海,以前聊過的安徽安聯高速、山東黃金,還有更早嘉華、宸嘉發展的港資...

行業最混沌的時候,何嘗不是機會春筍般冒出的時候

尤其是從當下土拍來看,上海樓市也在進入 品質驅動 時代

無論是近年開始將裝標、公區、立面等明文標準寫入出讓規則,還是最新經歷三年限價後回歸「價高者得」的市場邏輯

本質上對於本土房企,還是外來房企,不負地塊不負使用者期待

才是這輪樓市之下最樸質的生存之道

三分天註定七分靠打拼,愛拼才會贏

我們也期待著這些天生愛打拼的廈門房企們,帶給上海未來更多精彩