中國基金報記者 劉明

近日,百億私募演化論資產舉辦2024春季策略會,公司創始人、首席投資官王一平進行分享與交流。王一平表示,中國資產的賠率已經到了非常好的階段,在現階段沒必要過多的悲觀或者恐慌,投資中國資產正當時。

王一平說,「A股市場已經震蕩調整了三年,2024年有望迎來一個長周期的轉折點」,「很多時候大家想等到經濟復蘇或等到某個時刻再看,但如果經濟已經復蘇,那個時候再回頭去看市場已經漲起來一大段,可能又到了人聲鼎沸時」。

在王一平看來,優秀的基礎設施及人才紅利是中國的核心基本盤,是其他國家都很難做到的。這種廣泛的、全面的、長期的、持久的基本盤,在全世界資產維度看,都是非常值得珍惜的,而我們所需要等待的只是我們的發動機重新跑起來。

作為一家同時運用主觀和量化投資方式的私募,在投資策略方面,王一平認為,不能為了量化而量化,也不能為了主動而主動,而是要考慮怎麽樣做投資才能更加科學合理,因而提出科學投資,用數據結合邏輯這樣的一種方式來進行投資。

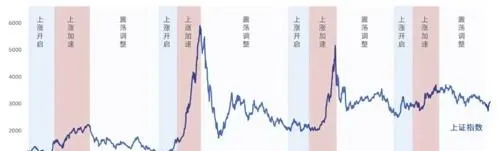

A股市場已震蕩調整三年

2024年有望迎來長周期的轉折點

王一平認為,當下不需要過於悲觀,是因為投資實際上是由兩部份構成的,一部份是機率,另一部份是賠率。中國資產的賠率已經到了非常好的階段。

王一平分析,首先從1998年到2024年近26年的時間裏,可以看到A股市場的周期通常是6-7年,一般來說下跌超過三年的周期,往往容易迎來一個上漲開啟以及加速上漲的階段。所以在目前A股市場已經震蕩調整了三年的情況下,2024年有望迎來一個長周期的轉折點。當然這背後實際上和經濟周期、庫存周期以及貨幣周期等等都有關系。

而從籌碼的角度看,當前整個市場向下的風險或者潛在的拋售壓力已經變得比較小了。因為在1-2月份幾乎90%的雪球產品都已經敲入,風險釋放比較充分。而1月26到2月7號之間,微盤股指數下跌超過40%,這也是一個杠桿出清的過程。所以當整個杠桿風險經過充分的釋放以後,至少從籌碼的角度已經出清較為充分了。當市場向下的動力減少時,自然而然容易有所回升。

王一平再從基本面的角度來分析。對於中國房地產市場的情況,王一平說,很多觀點認為中國的房地產行業出現了問題,會導致中國的經濟放緩,但他並不這樣認為。他說,房地產的本質還是取決於居民的現金流,所以房地產市場的問題其實是經濟能否好轉的問題。如果整個經濟重新活躍起來,房地產問題是可以解決的。

王一平認為,中國經濟依舊具有韌性。中國高等教育的財政支出占GDP的比例位於世界前列水平,如圖所示我們甚至領先了非常多的已開發國家,比如加拿大、瑞士、法國、荷蘭等等。優秀的基礎設施及人才紅利是中國的核心基本盤,是其他國家都很難做到的。這種廣泛的、全面的、長期的、持久的基本盤,在全世界資產維度看,都是非常值得珍惜的,而我們所需要等待的只是我們的發動機重新跑起來,這只是時間問題。

因而王一平表示,當前的賠率是足夠支撐當前中國股票資產的估值,當前的賠率非常好。哪怕短時間內,暫時可能遇到一些節奏的問題,但是只要基本盤是值錢的,那麽當我們的發動機重新運作起來時,賠率的力量是非常大的。

王一平表示,在現階段,大家沒必要過多的悲觀或者恐慌,因為賠率就擺在這裏。

整個市場比較便宜

超80%倉位配配置在A股

王一平表示,目前整個市場依舊是比較便宜。從PB、ROE的角度來看,比2012年的時候都要便宜得很多,尤其是核心資產的PB、ROE。現在上證指數在3050點,政策性資金對於整個市場非常呵護,相信3000點是政策性資金保護非常強有力的支撐位置。

王一平對基本面也很有信心。他說,很多時候大家可能想等到經濟復蘇或等到某個時刻再看,但如果經濟已經復蘇,那個時候再回頭去看市場已經漲起來一大段,可能又到了人聲鼎沸時。

對於看好的方向,王一平說,要全方位去尋找,無論是A股、港股、美股都可以去尋找。AI是重點方向,AI是人類社會發展的一個新起點,大語言模型,包括通用的人工智慧有可能會給整個人類社會帶來非常大的進步。但是一定要避免炒作,回到真正拿得出手的公司上。也要考慮相應的賠率和估值水平。

對於目前在A股美股港股的配置比例,王一平說,目前大概超過80%在A股,10%左右在美股,港股占比不足5%。

無論是主動還是量化

都要回歸中庸的智慧、分散的智慧

對於主觀和量化的投資策略,王一平表示,應該放下「門戶之見」,不能為了量化而量化,也不能為了主動而主動,而是要考慮怎麽樣做投資才能更加科學合理。所以提出了科學投資,也就是用數據結合邏輯這樣的一種方式來進行投資。他表示,這是是演化論比較獨特的一個地方。

王一平說,在演化論資產10年的發展歷史上,大概有4次策略叠代。在2016年的時候,采取了多基金經理多策略的打法;在2018年整個市場狀況不太好的情況下,推出了量化策略;2020年的時候,隨著外資的逐步進入,開始思考如何更好地從長期基本面的角度選股;在最近的這一年半當中,融合了過去主動以及量化的投資經驗,打造科學投資方法論,升級演化論的特色策略模型。

在王一平看來,「物極必反」,任何事物都不可能無限膨脹。傳統的量化投資可能用了非常多的統計學模型和大數據分析,但其實統計的本質是歸納,這種歸納法在不斷統計的過程中會出現一些問題。如果單純地用歸納法構建的模型去套用事實,並且把它當作預測未來的工具,那麽當未來出現了沒有發生過的事情的時候,模型可能會產生極大的不適應力。模型是一個很不錯的工具,但是不能完全依賴。

王一平認為,科學的投資方法應該盡可能地接近客觀事實,這就離不開歸納和演繹相結合。投資策略的反脆弱性來自於「知其然也知其所以然」,對於構建的因子,會去思考它背後到底是一些什麽樣的關系,它基於了什麽樣的邏輯假設。

王一平表示,投資很多時候角度比深度重要,簡單比復雜有效。下了不少功夫去開發各種邏輯類的因子,這些因子能比較好地應對尾部風險,和統計類的因子互補形成一套多元穩健的模型,也能有效增加模型的穩定性,降低跟其它策略的相關性。

王一平說,演化論資產的模型並不追求收益最大化,而是追求更佳的風險收益比,行穩致遠才是最重要的。會強調透過高度分散提升容錯率,因為無論是主動還是量化策略,都要回歸到中庸的智慧、分散的智慧去面對未知風險。

編輯:艦長

稽核:木魚