【1、 美國光伏:自發擴張已形成,進一步突破取決於天然氣】

1.1、脫碳的背景:要在2050年實作碳中和,2035年達成電力脫碳。

2021年11月的時候,美國白宮出台了【邁向2050年凈零排放的長期戰略】,把美國達成2050年碳中和這個最終目標的時間點和技術路線給公布出來了。這裏面有三個時間點:第一呢,2030年,這一年是美國承諾的氣候變遷國家自主貢獻目標年,得讓碳排放(跟2005年比)下降50 - 52%;第二,2035年的時候,美國的電力要完全脫碳,達成100%清潔電力的目標。這個目標和能源消費端的電氣化一塊兒,是實作2050年碳中和的重要路徑;第三,2050年美國要實作凈零排放目標,這就相當於中國2060年的碳中和目標。

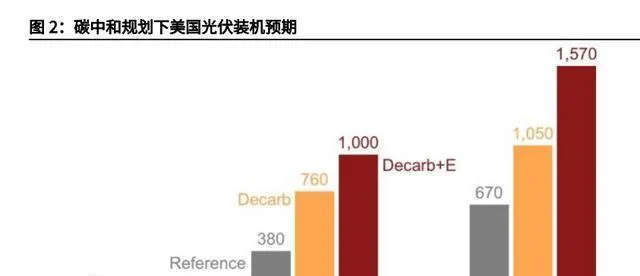

美國能源部的【Solar Futures study】顯示,到2035年的時候,脫碳方案得累計安裝760 - 1000GW的光伏裝機,這樣才能滿足37% - 42%的電力需求。而到了2050年呢,累計安裝的光伏裝機得達到1050 - 1570GW,用來滿足44% - 45%的電力需求。這裏面,地面電站的規模大概能占到80% - 90%。

1.2、能源方面的情況:用光伏和風電來替代天然氣。

美國靠「頁巖氣」保障能源獨立,「以氣代煤」效果非常好。

「頁巖氣革命」之後,美國自己供應能源的能力大大提高了。從2009年開始,美國能源領域的貿易逆差一直在縮小,到2020年的時候,這個貿易逆差已經變成順差了。不過呢,美國非能源領域的貿易逆差在2021年超過了1萬億美元。從一次能源消耗的情況來看,2021年美國一次能源消耗裏,石油占的比重是36%,天然氣占32%。自從「頁巖氣革命」以後,美國煤炭的消耗量就一直在下降。

2008年之後,煤炭的份額被風電、光伏和天然氣搶占了。

2008年之後,美國煤炭發電占比迅速降低,天然氣和可再生能源取代了煤炭發電的份額。在可再生能源裏,風電和光伏是主要的新增部份。2021年的時候,美國風電在可再生能源消耗裏占27%,光伏占12%,和上一年相比,分別提高了1.7個百分點和1.8個百分點。2021年,燃煤發電量和燃氣發電量的走勢反過來了,這是因為美國天然氣價格漲了,所以燃煤發電暫時變得更經濟了。

2018年之後,風電和光伏新增的發電量份額就超過天然氣了。

從美國國內天然氣的消耗情況看,居民、交通、工業方面的消耗都比較平穩,新增的消耗量主要是用在發電上了。

2018年之後,天然氣發電在新增發電量裏占的比例就快速降下來了,2018年的時候占57%,到2021年就降到10%了。美國國內天然氣消費量到頂之後,美國就開始出口天然氣了。

2018年之後,美國天然氣新增發電量占比就快速下降了,主要是因為光伏、風電有成本優勢。2018年中國「531」新政之後,光伏成本下降得很快,而且營運成本差不多是零,所以在經濟性上就超過了天然氣,一下子就成了新增發電量占比最高的發電來源。

1.3、清潔能源這塊兒的路線和黨爭有關,光伏跟天然氣聯系很緊密。

美國光伏發電量:下限取決於降本速度,上限取決於燃氣發電擴張。

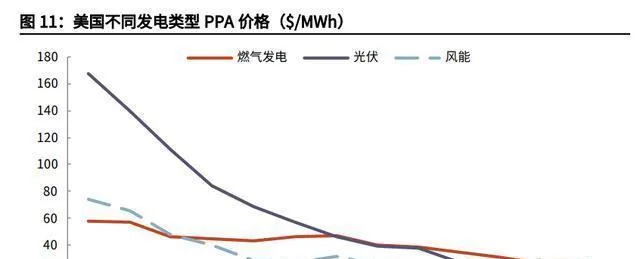

光伏發電一直在降低成本,可美國的燃氣發電成本競爭力依舊很強。2021年美國各種發電型別裏,光伏發電的固定成本是15.97美元/kW/年,這個比燃氣發電的高,不過光伏發電有零成本營運的好處。從全球來講,美國的燃氣發電(CCGT)平準化度電成本(LCOE)比中國、日本、歐洲的低很多,和美國的光伏發電差不多。

所以啊,以後光伏、風電要想增加發電量,還得和天然氣發電競爭呢。IEA的【2022年能源展望】裏說,以後美國新增發電量的速度會保持在1%以下。在一般情況下,到2050年天然氣發電量是18559億度,2021 - 2050年這期間每年的增速是0.6%;光伏發電量是12160億度,2021 - 2050年期間每年增速是7.1%。要是可再生能源加快降低成本的話,到2050年天然氣發電量就是15767億度,2021 - 2050年期間年化增速0.03%,光伏發電量則是16556億度,2021 - 2050年期間年化增速8.3%。

一方面,美國憑借「頁巖氣革命」達成能源獨立還能出口天然氣,這就使能源領域成了美國沒多少的貿易順差領域。另一方面,傳統能源和清潔能源牽扯到美國民主黨和共和黨的理念分歧。美國皮尤研究中心最新的氣候調查顯示,比起開發替代能源,共和黨及其支持者更看重擴大傳統能源生產;大多數民主黨人和民主黨支持者則稱,他們支持優先發展替代能源,也支持美國采取舉措在2050年實作碳中和。所以,在美國黨派政治影響下,清潔能源的發展路線仍有變數。

【2、 需求側:電網掣肘,就地消納為主】

地面電站勢頭很猛,分布式發展得穩穩當當。

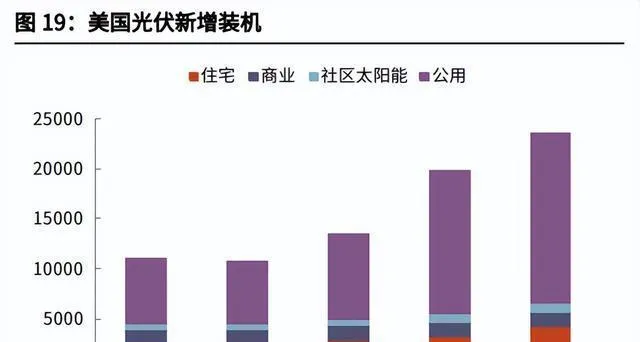

在需求這方面,美國的光伏主要是大型地面電站,戶用光伏排第二,工商業光伏再往後。到2021年年底的時候,美國總共的光伏裝機量達到了120GW,這裏面大型地面電站、戶用、工商業、社群光伏占的比例分別是64%、19%、13%、3%。2021年,美國新增加的光伏裝機量是23.6GW,這裏面大型地面電站、戶用、工商業、社群光伏占比分別是72%、18%、6%、4%。

EIA 2021年12月的數據表明,2022 - 2023年美國打算新增大概85GW的發電裝機。這裏面呢,光伏和儲能計畫差不多有51GW,燃氣發電是16GW,風電有15GW。在光伏計畫裏,2022 - 2023年計劃新增的光伏裝機量分別是22GW和19GW。

分區來看:加州是光伏的重要地區,德州是後起之秀,佛羅裏達州也緊跟在後面。

加州光照資源充足,經濟又發達,是美國最早開始搞光伏的地方之一呢。在2016年到2020年這幾年裏,它每年新增的光伏裝機量在美國都是排第一的。不過德州的光伏裝機發展得也很快,SEIA的數據顯示,2021年德州新增了6.06GW的裝機量,把加州給超了,成了第一。

美國的光伏裝機量和人口、GDP聯系緊密,和光照資源聯系不緊密,主要是因為電網系統很薄弱。

美國人口和GDP大多集中在東部沿海、西部沿海、南部和東南部,這和各州累計的光伏裝機量大體上是重合的。不過,在光照資源比較好的西部地區,光伏裝機量卻比較少。

美國清潔能源協會的數據顯示,2016年到2021年期間,美國建了5700多英裏(大概9000公裏)的高壓輸電路線(電壓≥345kV),不少計畫是要把可再生能源發的電送到負荷中心去。2021年投入使用的最長輸電路線差不多155英裏長,這條路線把超過800MW的風電接入了新墨西哥的電網。咱們國家國家電網公布的數據是,到2020年底的時候,中國的特高壓路線已經有35868公裏長了。這裏面最長的準東 - 皖南±1100千伏特高壓直流輸電工程,全長是3324公裏。這麽看的話,美國的電網系統相對落後。到2021年底,美國主要是500kv以下的路線,只是在少數幾個州之間傳輸電力,沒有跨地域消納可再生能源的能力。

德州和加州有很明顯的優勢,新的增長極也在不斷湧現。

綜合地理空間、人口、GDP等許多因素,美國各個州在光伏發展上的側重點是不一樣的。1. 以地面電站為主的州:德克薩斯州、佛羅裏達州、北卡羅來納州、內華達州、喬治亞州、維吉尼亞州。這些州主要在西部和南部,地理空間比較大。2. 以工商業電站為主的州:紐約州、麻薩諸塞州、紐澤西州,也就是美國的「東北部」,這裏是美國工商業最發達、城市化程度最高的地方。3. 戶用電站發達的州:加利福尼亞州、德克薩斯州、亞利桑那州、紐約州、麻薩諸塞州、紐澤西州,這些州有高電價和人口密集這兩個特點。不過從每年光伏新增裝機的情況看,新的增長地區不斷冒出來。根據美國國家可再生能源實驗室(NREL)的數據:1. 2021年,德克薩斯州的新增裝機量超過了加利福尼亞州,新增的裝機以地面電站為主。2. 2021年,伊利諾州新增裝機771百萬瓦,工商業裝機和地面電站的表現都挺不錯的。(報告來源:未來智庫)

需求刺激政策:以聯邦投資稅收抵免(ITC)為基礎,各州根據自身情況制定政策。

聯邦有個太陽能稅收抵免政策,也叫投資稅收抵免(ITC),這個政策能讓投資者從聯邦稅收裏扣掉一定比例的太陽能系統安裝成本。

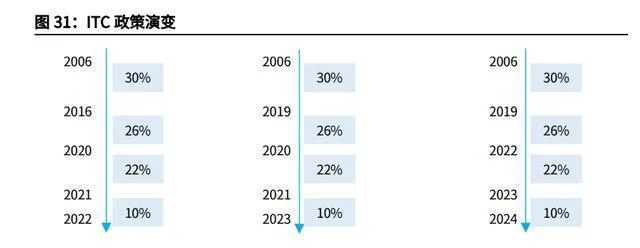

聯邦ITC簡短的歷史:2005年的能源政策法案(P.L.019 - 58)給住宅和商業太陽能系統制定了30%的ITC,這適用於2006年1月1日到2007年12月31日投入使用的計畫。2006年的時候,這個政策延長到2008年12月31日。2008年,緊急經濟穩定法案(P.L.110 - 343)把住宅和商業(包括商業和大型公用事業計畫)的ITC延長了8年,住宅光伏的補貼上限取消了,還允許公用事業企業支付替代最低稅(AMT)來獲取信貸。

2015年末的時候,綜合撥款法案(P.L.114 - 113)把前面提到的住宅和商業(這裏的商業包含商業以及大型公用事業計畫)的ITC延長了好多年。而且它把信貸的標準從「投入使用」改成了「開工建設並且在2023年之前完工」。2020年末,【合並撥款法】把ITC的退坡時間往後推了2年,推到2023年了。還有啊,完工的期限也推遲到2026年1月1日了。

聯邦ITC有兩個特點,這讓它能持續刺激需求:1)逐年退坡還多次延期它采用梯度退坡的方式,在很大程度上減少了「搶裝」現象;多次延期再結合補貼退坡預期,就能持續刺激需求。像2016年之後有補貼退坡的預期,所以2015年簽約計畫猛增,可到了2015年底聯邦ITC確定延期;2019年之後有補貼退坡預期,2019年開工率達到歷史最高,不過2020年底聯邦ITC又確定延期。2)以開工時間為依據根據開工時間來確定是否符合政策標準,而且規定的完工期限比較寬松。這就使得很多計畫都處在建設當中(為了保住補貼),但是考慮到元件降價,就把采購時間往後拖(低價采購),這樣整體元件需求的彈性就增加了,一些本來沒競爭力的計畫也能開展了。

要是BBB法案能透過的話,在接下來的十年(2023 - 2032年)裏,光伏需求會增加66%呢。現在呢,聯邦ITC正在新一輪的延期過程中。【重建更好未來法案】(也就是BBB法案)提出,把現有的聯邦ITC政策再延長10年。按照SEIA的推測,如果(BBB法案)能透過,下一個十年(2023 - 2032年)新增的光伏裝機量會增加66%(這是和法案透過之前的預測相比的。其中家庭使用方面增加20%,工商業和社群方面增加15%,地面電站方面增加86%)。2032年光伏總裝機量的預測會從464GW提升到700GW。2021年11月19日的時候,美國眾議院已經透過了【重建更好未來法案】(BBB法案),不過這個法案還得經過參議院投票表決,然後得美國總統簽字之後才會生效。

各州的政策是:以可再生能源組合標準(RPS)為中心,來促使可再生能源所占比例提高。

1)可再生能源組合標準(RPS)規定,電力公司得有特定比例的電力是來自可再生資源的才能銷售。根據美國州議會聯合會(NCSL)的數據,從21世紀初開始,美國可再生能源發電量增長差不多一半的原因,是各州的RPS對可再生能源有需求拉動作用。比如說,加利福尼亞州在2018年出台了清潔能源標準(CES),要求本州的公用事業公司到2045年的時候要產出100%的清潔電力。在這個CES裏,該州的RPS要求提高了,要在2030年讓60%的電力都來自可再生能源。德克薩斯州在1999年就提出了可再生能源發電的要求,計劃在2015年讓可再生能源裝機達到5880百萬瓦,2025年達到10000百萬瓦(這個目標已經實作了)。

「可再生能源組合標準」要求公用事業公司達到一定的可再生能源信用量,這樣就促使了SREC市場的出現。SREC就是「太陽能可再生能源信用額度」,它意味著單位清潔太陽能產生的積極環境效益。太陽能電池板系統每發1百萬瓦時(MWh)的電,就會產生一個SREC。公用事業公司買SREC是為了符合RPS州的規定,到2022年1月,美國有7個州有SREC市場。

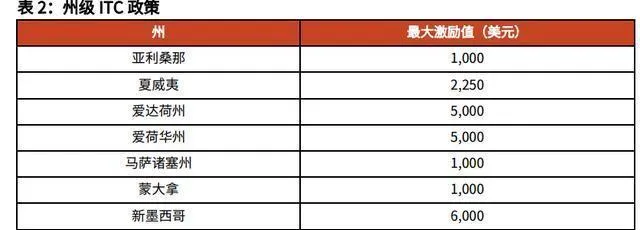

2)州級ITC。除聯邦ITC之外,有10個州有州級光伏稅收優惠或者減免政策。抵免的額度在1000到6000美元之間,使用的時候,扣除順序排在聯邦ITC之前。

3)凈計量政策。美國50個州裏,33個州有全零售電價的凈計量政策,10個州有替代性政策。不過,凈計量計劃會給公用事業公司帶來成本壓力,所以削減這個計劃成了一種趨勢。就像加州,已經把戶用光伏的計費政策更新成「NEM3.0」了,這個政策會大大減少計費補貼,還會增加並網的固定費用和容量費用。雖然凈計量政策的轉變對刺激戶用儲能增長有幫助,但是據SEIA預測,加州住宅和商業分布式光伏的投資回收期都會延長到10年以上。

2.1、戶用方面:模式有創新,補貼減少刺激了家庭儲能需求。

2021年的時候,美國戶用光伏新增的裝機量達到了4.2GW,和上一年比,增長振幅在30%以上,這就創下了新的年度歷史紀錄。從地域的分布情況來講,加州和PJM電力市場區域一直都起著頂梁柱的作用。德州、新英格蘭地區發展起來了,也不斷給需求增加新的量。從季度裝機的情況看,這些年極端天氣事件不斷出現,再加上美國的電網系統很脆弱,居民的電力短缺危機就更嚴重了,這在很大程度上推動了戶用裝機的發展。

美國的加州可是戶用光伏的聖地啊。

2006年的時候,加州就推出了加州太陽能計劃(CSI),這個計劃想透過給補貼的方式,讓建造太陽能裝置的成本降下來,好讓太陽能市場快速發展起來。這個計劃是Go Solar California活動裏的一部份,像一般市場太陽能激勵計劃、低收入太陽能激勵計劃、新太陽能住宅計劃這些都包含在內。州裏的刺激政策加上聯邦的ITC,這就一起讓加州的光伏市場變得很繁榮了。雖然有很多新興市場冒出來以後,加州新增裝機占比一直在往下降,可是單從絕對值來說,加州的戶用光伏新增裝機量還是遙遙領先的。2021年的時候,加州新增戶用光伏達到了1.48GW,比第二名多出太多了。

商業模式是啥樣的呢?那可真是百花齊放啊。金融產品創新和技術進步一塊兒在推動著呢。

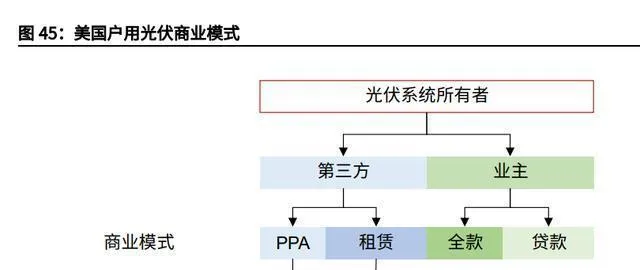

美國戶用光伏領域競爭、整合了好多年,基本上形成了三種商業模式:1)第三方所有模式。業主不擁有光伏系統的所有權,而是歸第三方。像PPA和光伏租賃,這兩者有區別,PPA模式裏業主付電費,租賃模式下業主為光伏系統付錢,一般是按月付費,首付為零或者很低。有Sunrun、Sunnova、Sunpower等公司是代表。2)光伏貸款模式。在這種模式下,光伏系統的所有權屬於業主,每個月得向融資方還貸款和利息。Goodleap、Sunlight Financial、Mosaic等是主要的資金提供方。3)現金購買模式。這種模式下光伏系統所有權歸業主。

美國人力成本高,戶用光伏領域審批程式繁瑣,還有交易稅費、電網連線費用這些情況,所以光伏安裝的軟成本問題老是影響美國戶用光伏發展。據CEA透露,2021年第四季度Sunrun的安裝費用每瓦能達到2.74美元。2020年疫情的時候,戶用光伏領域沒辦法只能去探索線上行銷渠道和一些線上審批流程,這就讓軟成本在總成本裏的比例稍微降了點,不過2021年軟成本占比還是超過60%。

凈計量慢慢不再推行了,這會刺激家庭使用者對儲能的需求。

2022年加州開始實施「NEM3.0」政策,這就意味著美國的凈計量政策加快退坡了。從地圖上看,凈計量政策退坡的州雖然沒占多數,可都集中在分布式光伏發展得比較好的區域。wood mackenzie統計顯示,受計費制度改革或者刺激政策強度退坡,或者這兩種情況都有的市場,占比大概是75%。

2.2、非住宅:大多集中在高電價的地區。

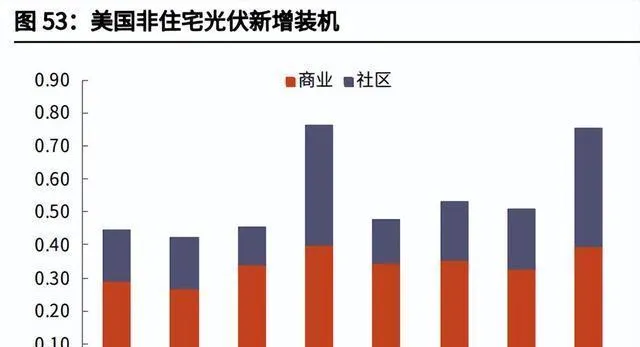

美國的非住宅光伏方面主要有兩個部份:社群光伏和工商業光伏。2021年的時候,美國非住宅光伏新安裝了2.4GW的裝置,這裏面社群光伏新安裝了0.96GW,工商業光伏新安裝了1.44GW,它們的占比是40%和60%。

2.2.1社群光伏。

社群光伏呢,按照美國能源部的說法,就是在一個地理區域裏大家共享的光伏計畫。社群光伏的客戶能購買或者租賃陣列裏的一部份太陽能電池板,一般呢,他們會得到電費抵免,這電費抵免是因為他們在社群光伏系統裏占的份額產生了電力,這就跟在自家屋頂安裝光伏差不多。社群太陽能計畫主要面向下面這些使用者:1. 太陽能資源或者屋頂條件沒辦法支持屋頂光伏系統的(可能是因為有陰影,或者屋頂大小不合適,或者其他因素);2. 沒有自己房子或者建築物的;3. 因為經濟或者其他原因,不能或者不想安裝現場太陽能光伏系統的。到2021年底的時候,美國累計社群光伏裝機量大概有72%都在四個州:明尼蘇達州、佛羅裏達州、麻薩諸塞州和紐約州。

到2021年底的時候,美國社群光伏裝機累計已經超5GW了,在40個州(華盛頓特區也算在內)有分布,計畫大概有2000個。2021年底,美國社群光伏儲備計畫累計超5.9GW,這些計劃裝機的計畫大多在佛羅裏達州、紐約州、明尼蘇達州、馬里蘭州。2017 - 2018年,明尼蘇達州和麻薩諸塞州在社群光伏方面是領先的,2018年之後,紐約州、佛羅裏達州發展起來了,新增份額大部份都被它們占了。

美國有個類似光伏整縣推進的計劃,叫國家社群太陽能合作計劃(NSCP)。NSCP打算在2025年的時候,讓社群太陽能系統能給差不多500萬戶家庭供電,還能給使用者省下10億美元的能源費用。這個目標意味著社群太陽能的部署要增加500%還多呢,就是從2020年的3GW社群太陽能規模增長到2025年的20GW。

2.2.2 工商業光伏。

工商業光伏說的是那種跟商業、工業、農業、學校、或者非營利性承購方合作的分布式太陽能計畫。這種計畫主要是由工業比較發達的加州和東北地區帶動起來的,像加州、紐約州、紐澤西州就屬於這類地區。在2021年的時候,這三個州的工商業光伏新增裝機量各是0.53GW、0.3GW、0.11GW。

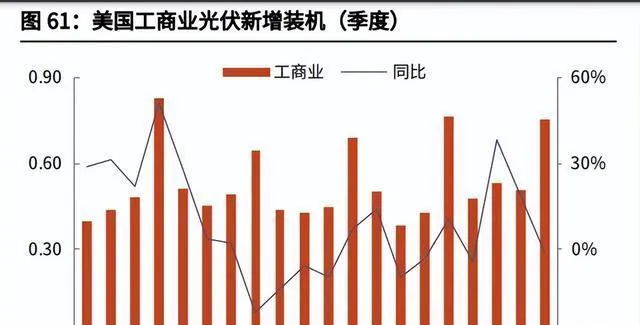

和戶用、地面電站等其他領域比起來,美國工商業光伏的增長比較疲軟,從2017年開始就一直是負增長。

2021年的時候,美國新增加的工商業光伏是1.44GW,和上一年比起來下降了1.3%。為啥增長沒勁兒呢?一方面啊,美國的工商業電價要比居民電價低,這就使得工商業計畫能賺多少錢這個水平比較差;另一方面呢,跟戶用光伏比起來,工商業計畫通常單個計畫的規模比較大,所以就需要更久的審批流程,技術支持也更復雜。

2.3、地面電站:RPS斷開電路,自發需求跟上的話,配套儲能的效果會更好。

地面電站很重要,就像中流砥柱一樣,靠強制和自願這兩方面來推動。

在美國,地面電站在光伏裝機裏可是頂梁柱。從以往的數據看,地面電站新增裝機的比例大多都在50%以上。2020年之後,這個比例就上升到了70% - 80%。要是按季度來看的話,因為投資稅收抵免(ITC)逐年減少這種情況,美國的光伏裝機常常在四季度出現搶裝現象。

從驅動的方面來講,地面電站裝機量的高增長是被強制因素和自願因素這兩方面推動的。而且,隨著元件價格下降,地面光伏電站跟燃氣發電比起來,成本優勢慢慢就有了,自願因素所占的比例也在提高。

強制因素,也被叫做「合規市場」。買家主要是為了達到政策要求才購買可再生能源的,就像州可再生能源組合標準(RPS)或者清潔能源標準(CES)這種政策。這種政策要求電力公司售賣的電裏,得有特定比例是來自可再生資源或者清潔能源的,最終考核是看可再生能源證書(REC)。到2020年9月的時候,30個州還有華盛頓特區都出台了可再生能源組合標準,有5個州出台了清潔能源標準。

到2020年底的時候,美國有31個州和哥倫比亞特區都推出了有法律約束力的RPS政策,這些政策覆蓋的電力零售量占全美國總量的67%。2021年底的時候,20個州已經承諾要在2050年達成100%都是清潔電力的目標。2021年,有5個州更新了或者新推出了清潔能源組合標準。2021年2月,德拉瓦州更新了RPS目標,可再生能源在電力銷售裏的占比要從2030年的28%提高到2035年的40%;2021年7月,奧勒岡州更新了CES目標,清潔能源銷售的占比從2040年的50%提升到2040年的100%;2021年9月,伊利諾州更新了RPS目標,可再生能源在電力銷售中的占比從2026年的25%提高到2040年的50%;2021年10月,北卡羅來納州更新了CES目標,清潔能源銷售占比從2021年的12.5%提高到2050年的100%;2021年12月,內布拉斯加州出台了CES目標,要求到2050年無碳能源銷售占比要達到100%。

電網監管存在「雙軌制」,需求傳導方面有差異。

美國的電力市場包含批發市場與零售市場這兩部份。批發市場就是電力公司和電力交易商之間做電力銷售的地方,零售市場則是面向消費者的。批發市場有監管市場(灰色的)和重組市場之分。在監管市場裏,那種垂直整合起來的公用事業公司要負責發電、輸電、配電這一整套流程;在重組市場呢,競爭更加充分,這個市場是由獨立系統營運商(ISO)或者區域輸電組織 (RTO) 來營運的,允許獨立的電力生產商和非公用事業的發電商進行電力交易。零售市場也分為受監管市場(灰色的)和競爭性零售市場。在受監管市場中,消費者只能從當地的公用事業公司買電,沒別的購電方可選。但在競爭性零售市場裏,電力消費者就能在不同的競爭性零售供應商之間挑選了。不一樣的市場結構,對可再生能源能用多少影響很大。就像在競爭性零售市場裏,客戶能選那種可再生能源占比更大的電力供應商;要是簽物理性PPA,計畫得處在重組批發市場和競爭性零售市場才行。

趨勢:ITC政策的驅動作用很明顯,跟蹤支架是主流,薄膜電池有一定的市場。

美國ITC政策把開工時間當作適用標準,所以新的光伏計畫簽因數量能直接體現市場的裝機想法。就像2017年,「201條款」還在醞釀的時候,市場上觀望的氛圍很濃,2017年第四季度新的光伏計畫簽約量成了負數,有部份計畫被取消了;2019年新簽約量達到了歷史最高水平,這是因為從2020年1月1日起,聯邦ITC稅率會從30%降到26%(這個政策後來在2020年底延期了)。2022年第一季度,因為元件價格特別高,再加上美國反規避調查有負面影響,地面電站新的裝機量和新簽約量都比較低,分別是2.2GW和2.4GW。

按年份來看,2018年的時候元件降價振幅超出了預期,再加上聯邦ITC政策的激勵,美國地面光伏電站開啟了新一輪的發展。2021年新增裝機量是17GW,從2018年(6.2GW)到2021年,復合增速大概是40%。

從裝機結構方面來說,美國地面電站會使用一定比例的薄膜元件(主要是First Sloar生產的),而且大多用跟蹤支架。因為元件價格下降得比逆變器快,美國地面電站的逆變器負載率(也就是直流側功率和交流側功率的比值)的中值一直在升高,從2010年的1.2慢慢漲到2020年的1.34。(報告來源:未來智庫)

儲能方面:表前儲能發展得很快,配上儲能之後,獨立電站的PPA價格就提高了。

美國戶用儲能發展速度也不慢,不過呢,地面電站在新增光伏裝機裏占統治地位,再加上一系列政策推動,美國表前儲能從2020年起就快速發展起來了。2021年美國新增的電化學儲能有10.6GWh(3.6GW),跟上年比增加了197%(144%)。在這當中,表前儲能、非住宅儲能、戶用儲能新增電量同比增長速度分別是169%、32%、86%。

趨勢:從獨立儲能變為配套儲能。

歷史上,美國的電池系統大多在獨立站點。2020年底,美國執行的電池儲存容量有1.5吉瓦,其中71%是獨立站點,29%和別的發電機一起在發電現場,而且多數獨立儲能站點是在區域輸電組織(RTO)和獨立系統營運商(ISO)管理的電力市場裏規劃或者建造的。這是因為RTO和ISO能執行市場化規則,給儲能計畫明確收入來源。2021年到2024年計劃上線的公用事業規模電池系統裏,97%的獨立儲能容量和60%的配套儲能容量在RTO/ISO地區(2021年9月數據)。現在電化學儲能有從獨立儲能轉向配套儲能的趨勢。據IEA的數據,2023 - 2024年,電站開發商和營運商預計會增加10吉瓦的電池儲存容量,其中超60%的產能會和太陽能設施配套使用。主要原因有兩個:一是獨立儲能沒資格拿聯邦ITC補貼,和光伏、風電等新能源發電計畫捆綁就能享受這個補貼;二是儲能和新能源發電捆綁後的混合電站能拿到更高的PPA電價,這個溢價比成本增加值高。

【3、 供給側:貿易壁壘下的特殊競爭環境】

美國對中國的元件企業會用AD/CVD稅率,不過這個稅率有很大的不確定性,往往要等發貨過了好幾年才最終確定下來。按照最新公布的2021年各元件廠商適用的稅率來看,晶科、晶澳、天合、騰暉的適用稅率比較高。在美國的地面電站市場裏,First Solar的薄膜元件在市場上的占有率還是挺高的,2021年達到了39%。接下來是晶科(占17%)、阿特斯(占9%)、隆基(占8%)。在美國的工商業光伏市場中,2021年元件商的市場占有率排名是這樣的:韓華(21%)、晶澳(11%)、晶科(9%)、天合(9%)。在美國的戶用光伏市場上,2021年元件商的市場占有率排名依次為韓華(24%)、隆基(15%)、SunPower(11%)。

3.1、本土供給:沒辦法啊,就像花兒落去不可挽回,但元件擴產還是可以期待的。

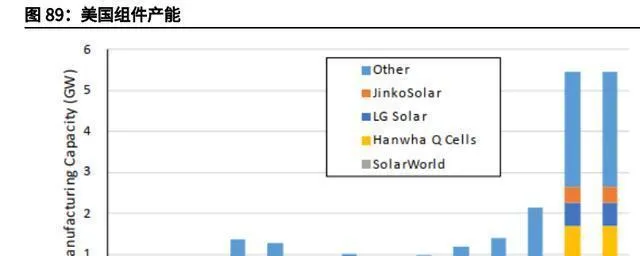

到2022年1月的時候,美國本土還有矽料、晶矽元件、薄膜元件和逆變器的產能呢,這些產能大多分布在加州、五大湖地區和東南部。矽料產能主要集中在Hemlock、REC Silicon、Wacker這幾個地方;薄膜元件產能主要在First Solar;晶矽元件的廠商有韓華Q Cells、LG Electronics、晶科(美國工廠)、Silfab、Sunpark、Auxin Solar、Mission Solar等等。

從2016年起,美國的光伏制造產業鏈就一直在走下坡路。2015年的時候,矽片生產就停了;到了2021年,電池生產也結束了,這主要是因為矽片和電池片這兩個環節投入大,而且技術更新換代快,結果美國本土的產能就沒了有利競爭。美國的元件在2018 - 2019年產量大幅提高。2021年,美國本土生產的光伏元件達到了4.8GW,跟上年相比增長了11%。其中薄膜元件大概有1.8GW,同比增長25%。美國的逆變器產量在2011 - 2016年增長得很快,但是2017年之後就迅速減少了,主要是制造商把本土的工廠關了,去鞏固在歐洲或者中國的制造業務。

2021年第4季度,從東南亞發貨的美國地面電站用單面單晶元件,價格同比每瓦漲了0.01美元,環比沒變化,比全球均價高出46%。雙面單晶元件價格稍微跌了點,和單面同型別產品相比,溢價縮小到每瓦0.015美元,這主要是因為201關稅豁免在2021年11月下旬又恢復了(2020年第4季度的時候曾取消過)。元件降價和關稅降低這兩個因素共同作用,使得美國元件不含關稅的價格從2018年第2季度的每瓦0.39美元降到2021年第4季度的每瓦0.27美元,這期間關稅值從每瓦0.12美元降到了每瓦0.04美元。

3.2、海外供給方面:元件主要來自東南亞,電池片大多是南韓提供的。

2021年美國進口了25.7GW的光伏元件,跟上年比下降了5%,2021年第四季度的進口量同比下降了20%。這可能是因為2021年的ITC扣除率降低,導致提前進口(ITC在2020年底延期了)。2021年美國進口的光伏電池片是2.6GW,同比增長17%。

美國進口的元件大多是從東南亞來的,2021年主要進口國是這些:馬來西亞有7.4GW,在進口量裏占29%;越南是7.5GW,占29%;泰國6.4GW,占25%;南韓1.8GW,占7%;柬埔寨0.8GW,占3%。美國進口電池片呢,主要是從南韓來的,有1.3GW,在進口量裏占49%;馬來西亞0.6GW,占22%;越南0.5GW,占20%。

3.3、政策:十年的圍堵。

201關稅讓美國的元件產能又回升了。2018年開始實行201關稅,差不多所有進口元件都得被征收30%的關稅(後來降到15%了)。這就使得美國國內元件的價格又漲了,還逼得一些元件廠商到美國去建廠,像韓華、LG Solar、晶科這些企業都是。同時呢,這也給本土的薄膜元件企業First Solar營造了更好的競爭環境,它的產能就進一步擴大了。

2)不過,頻繁的貿易措施讓美國光伏市場陷入預期混亂,對裝機量的提升有負面影響。就拿201關稅來說,按照美國太陽能工業協會(SEIA)的分析,2017 - 2021年它造成的負面影響有:工作崗位少了6.2萬個、新增光伏裝機量減少10.5GW、投資損失達190億美元。2022年6月6日,白宮釋出了【情況說明書:拜登總統采取大膽的行政行動來刺激國內清潔能源制造】,宣稱要援引【國防生產法】(DPA)來加快國內清潔能源技術的生產,並且設定了從柬埔寨、馬來西亞、泰國和越南采購太陽能元件和電池的24個月免稅期。

(這篇文章只是用來參考的,並不代表我們的任何投資方面的建議。要是想使用相關資訊的話,請檢視報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站