來源:新浪證券

出品:新浪財經上市公司研究院

作者:昊

節前最後一天收盤後,沐邦高科釋出公告稱,全資子公司廣西沐邦高科新能源有限公司(以下稱「廣西沐邦」)銀行帳戶被凍結,凍結額度6935萬元,已凍結66.3萬元。

沐邦高科表示,公司正積極與相關各方溝通,妥善處理財產保全事宜,盡快協商解除銀行帳戶資金凍結,減少對公司的影響。

事實上,自2022年透過收購從玩具主業正式跨界光伏後,沐邦高科的轉型不及當初的預期。此次被起訴凍結銀行帳戶,再次反映出公司的收購和跨界存在重大問題。

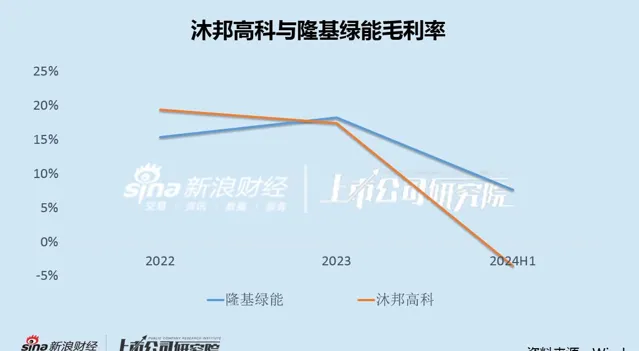

主業轉型以來,沐邦高科收入規模恢復增長,但虧損反而加劇;今年上半年,公司營收也開始出現了下滑,毛利率更是大幅轉負,並明顯落後於頭部公司。

不僅如此,由於實際凈利潤低於幾年前約定的承諾業績,曾溢價750%收購的光伏資產,未來存在不小的減值壓力。

今年年初,沐邦高科完成定增融資,負債率自80%以上的高位有所下降,不過短期借款、一年內到期的非流動負債和應收賬款周轉天數等仍在走高,在建工程超過固定資產1倍,公司資金緊張的局面並未得到根本改善,未來業績和資金面前景或將更加堪憂。

帳戶凍結折射轉型困境 虧損加劇毛利率大幅轉負

沐邦高科在節前最後一天釋出公告稱,9月29日,全資子公司廣西沐邦銀行帳戶被凍結,凍結原因是無錫先導智慧裝備股份有限公司申請的財產保全,凍結額度為6935萬元。對此,公司將合理安排和使用資金,降低上述事項的不利影響。

沐邦高科原名是邦寶益智,主業為兒童玩具。2022年,公司透過收購內蒙古豪安能源科技有限公司(以下稱「豪安能源」),正式跨界光伏。

沐邦高科2022年收購豪安能源時曾表示,「交易完成後,光伏矽片及矽棒的研發、生產、銷售將成為公司主營業務之一,公司資產總額、凈資產規模、營業收入、凈利潤水平都將得以提高,業務規模和盈利水平將得到較大提高,有利於提升上市公司的永續發展能力」。

然而,公司此後的發展卻完全不是預想的這般。

數據顯示,2022年和2023年,沐邦高科實作營收9.44億和16.54億,同比明顯增長,但歸母凈利潤分別為-2.29億和0.28億,相比轉型前虧損加劇。

今年上半年,沐邦高科實作營收4.36億,同比下降32%,歸母凈利潤-1.54億,相比去年同期盈利0.11億,再度大幅轉虧。

值得註意的是,隨著行業景氣下行和全產業鏈價格不斷下滑,沐邦高科盈利能力走弱振幅遠超同行,上半年毛利率驟降至-3.55%的新低,公司光伏業務競爭力和抗風險能力薄弱的問題凸顯。

實際上,交易標的豪安能源自身基本面就曾受到質疑。

資料顯示,被收購前,豪安能源主要客戶為順風光電,湖南紅太陽光電、潤陽光伏、潞安太陽能、金寨嘉悅、一道新能源等。

2021年上半年,作為豪安能源的重要客戶,順風國際清潔能源在全行業普遍業績高增的情況下,營收同比下滑37.08%,凈利潤則是自2016年以來連續第六個年頭虧損。

更重要的是,2020年年報顯示,由於「未能獲得充分適當的稽核憑證,且有關持續經營的多項不確定因素等原因,會計師不對公司綜合財務報表發表意見」,順風國際清潔能源被出具「無法表示意見」的審計報告。

由此看來,轉型後的沐邦高科遭遇發展困境,似乎也並不意外。

定增難解資金困局 溢價750%收購埋「業績雷」

除業績表現不及預期外,沐邦高科的資金面也面臨巨大壓力。

2022年2月,沐邦高科釋出定增預案,擬募資17.06億,用於收購豪安能源100%股權、10000噸/年智慧化矽提純迴圈利用計畫,並補充流動資金。

2024年2月,歷經兩年的定增終於落地,沐邦高科實際募資14.18億,低於計劃募資額。也正是依靠這筆定增款,沐邦高科負債率,從2023年底的84%降到了今年6月末的63%。

不過,公司資金緊張的狀況並未得到根本改善。按上半年末的口徑計算,自轉型以來,沐邦高科短期借款和一年內到期的非流動負債逐年走高,應收賬款周轉天數也創下新高。

此外,沐邦高科在建工程達到15.90億元,超過同期固定資產的一倍以上,未來資金面或將更為緊張。

事實上,不僅是標的公司豪安能源光伏主業缺乏市場競爭力,收購交易本身也存在巨大風險。

當時的交易方案顯示,豪安能源在評估基準日經審計後的合並口徑歸屬於母公司所有者權益賬面價值為1.23億元,采用收益法評估後的股東全部權益價值為10.5億元,增值率為751.24%,豪安能源100%股權的交易作價為9.8億元。

由於高溢價收購,交易後,沐邦高科商譽從1.60億大幅增加到7.83億。

值得一提的是,在交易協定中,豪安能源原股東承諾,標的2022年-2025年分別完成凈利潤1.4億、1.6億、1.8億和2.0億;而2022年和2023年的前兩個承諾期,豪安能源實際凈利潤為1.31億元和1.55億元,均未達到承諾值,且未計提商譽減值。

由此看來,沐邦高科未來業績和資金面前景大機率都將面臨更大的壓力。