自「924」政策超預期落地後,A股市場迎來了一波久違的上漲行情。

上證指數一度暴力拉升約600點,漲幅超過20%,大批增量資金透過基金湧入市場,其中不乏新基民的身影。

根據京東金融數據顯示,9月24日至10月10日期間,京東金融平台上的基金新使用者日均增長量,相較此前兩周,激增逾四倍。

在這些基金新使用者中,年輕人占比超過七成。其中,26至35歲投資者占比超四成,18至25歲投資者接近三成。

從投資策略上看,他們更加青睞滬深300、中證A50等寬基礎類別ETF產品,與上一輪牛市中盲目追隨明星基金經理的做法大相徑庭。

這種投資行為的變化,或與近年來投資者對市場的認識不斷加深有關。投資者逐漸意識到寬基礎類別ETF產品具有分散風險、更能反映市場整體走勢等優勢。

但在4年前卻是另一番景象。

01 時間的種子

2020年稱得上是明星基金經理井噴的一年。

這一年,新成立基金接近1500只,超過此前過去三年基金發行規模總和。

數以萬億計的增量資金湧入市場,更多的流向明星基金經理所管理的產品,他們的影響力和號召力被快速放大,「選基金就是選基金經理」逐漸成為購買基金的第一要義。

得益於明星基金經理的吸重力,其所在基金公司規模也蒸蒸日上。截至2020年底,共有18家基金公司管理的主動權益資產超過千億元,7家超2000億元。

但好景不長,從2021年開始,市場開始進入深度調整,投資者發現基金經理的明星效應並不等於賺錢效應。

過去三年間,各位明星基金經理的代表作普遍虧損嚴重。管理規模超過千億的主動權益基金經理如今已不復存在,百億基金經理的數量也在逐年遞減,從2021年巔峰時期的240人,到2023年時僅剩124人。

相反,在這一時期,ETF投資理念逐漸被人們所熟知並接受,越來越受到投資者的認可,ETF也迎來了全新的發展機遇。

特別是從去年下半年開始,隨著「國家隊」的進場,ETF的規模迅速提升,不但擺脫了基金行業以往「靠天吃飯」的窘境,也讓一些早期布局這一領域的公募獲得了報酬,華夏基金無疑是最受益的基金公司之一。

截至2023年底,公司權益指數產品規模達到4740億元,排名行業第1;其中ETF規模達到3992億,2023年增長1193億,市占率達到23.1%,以絕對優勢領先行業。

但在國內ETF剛剛起步的那些年,幾乎沒有人會相信ETF會成為投資界的主流。

2004年,華夏基金發行了境內首只ETF。當時業內很少有人懂ETF,普通投資者更是幾乎不知道ETF。

在2018年的一場投資論壇上,作為演講者的華夏基金總經理李一梅直言:從台下走到台上,只需要一分鐘,但ETF從誕生到作為一種有效的投資工具被大家認可用了14年。

如今,ETF證明了自己的價值,迎來了各家基金公司的爭相布局,但只有華夏基金完整經歷了那個漫長的季節。

02 再落一子

近日,華夏基金在該領域再落一子,擬發行跟蹤中證A500指數的基金產品——華夏中證A500指數基金(A類:022430,C類:022431),預計最早本周開售。

作為新一代寬基指數的代表,中證A500指數更聚焦核心資產、更註重新質生產力等經濟發展新趨勢和長期價值投資理念、更能代表A股市場的整體表現,被視為更符合時代特征、反映經濟結構的中國版「標普500」。

根據編制方案,中證A500指數從各行業選取市值較大、流動性較好的500只證券作為指數樣本,以反映各行業最具代表性上市公司證券的整體表現,與我們熟知的寬基指數更多是按照總市值從高到低排序的邏輯不同。

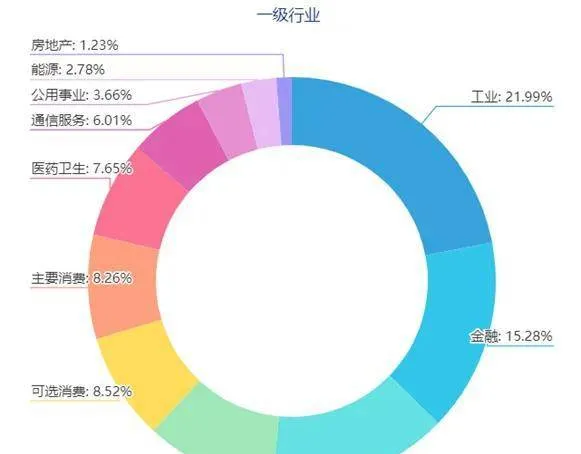

從行業分布上看,以工業、資訊科技、通訊服務、醫藥衛生為代表的新興行業在中證A500指數中的占比接近50%,但對房地產、金融等傳統行業的覆蓋較低。

來源:中證指數官網,截至2024.10.17

來源:中證指數官網,截至2024.10.17

近年來,中國宏觀經濟產業重心正從傳統行業向新興行業轉移,能源、公用事業、電信業務等傳統行業GDP占比逐漸下降,資訊科技、醫藥衛生、可選消費等新經濟行業GDP占比顯著提升。

這就意味著,中證A500指數能夠反映宏觀經濟結構調整及產業轉型升級,具有長期生命力。

不僅如此,中證A500指數成分股還表現出更為強勁的基本面實力。根據最新中報數據顯示,中證A500指數成份股的凈資產收益率為5.27%,大幅領先中證全指、中證500和中證1000指數。

從最近十年的凈資產收益率(ROE)看,中證A500指數ROE長期以來持續並顯著優於A股整體(以中證全指為基準),盈利品質更高,造血能力更強。從一致凈利潤兩年復合增長率上看,中證A500亦領先於其他指數,表明其未來盈利預期更高。

以上這些,與代表著境外成熟市場核心寬基指數——標普500指數,有著諸多相似之處。

比如,標普500指數的權重股也是隨著美國產業轉型發生更新叠代,其樣本公司盈利水平也始終高於美國股市整體水平。

基於此,也就很好的解釋了為什麽中證A500指數被譽為中國版「標普500」。

標普500用過去十年的業績,證明了其自身的投資價值,而中證A500指數在長期報酬方面同樣頗具吸重力。

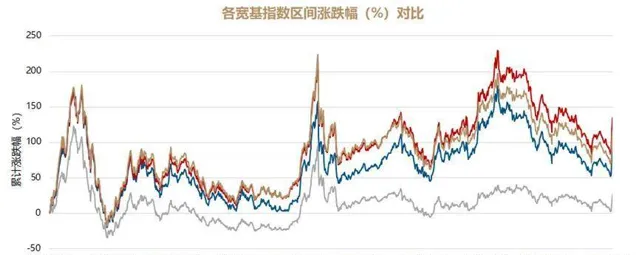

自2007年以來,該指數累計收益率達到134.58%,而同期滬深300、上證指數、中證800表現分別為93.83%、26.32%、116.58%,中證A500指數表現明顯好於其他寬基指數。

來源:Wind,數據區間2007.1.1-2024.9.30

來源:Wind,數據區間2007.1.1-2024.9.30

中證A500指數產品也因此成為目前各家基金公司布局意願最強烈的產品。

03 先發者通吃

在首批中證A500ETF成功上市後,有40余只跟蹤中證A500指數的基金產品同時上報,場面可謂盛況空前。

不難看出,很多基金公司都不願錯過這一機會,全力爭取產品先發優勢,因為大家都深知「先發者一旦站穩腳跟,後來者便難以超越」這一道理。

所以,更早地把握時機,圍繞指數進行產品布局,成為了近年來各家公募機構發力的方向。特別是一些近年來才逐漸發力布局指數產品的公司,表現得更為積極。

但華夏基金則早已深耕該領域近二十年,並積累了寶貴的經驗。比如,許多人認為ETF並不需要研究支持,事實上發行什麽樣的產品,如何做產品設計,都需要大量的基本面研究支持。

產品先發優勢固然重要,但穩定的團隊同樣不可或缺,甚至更為關鍵。

作為業內最早成立的獨立數量投資團隊,華夏基金數量投資部成立於2005年。目前,團隊成員超過30人,由具有多年豐富經驗的海內外專業投資經理和專職研究人員組成,包括張弘弢、徐猛、榮膺、李俊等多位入職華夏基金十年以上的老將,而此次即將發行的「華夏中證A500指數基金(A類:022430,C類:022431)」,正是由李俊擔綱。

華夏基金數量投資部還將近二十年的ETF投資經驗,總結成一本厚厚的ETF操作手冊,將ETF投資運作流程、風險點等進行了詳細梳理,並不斷叠代和完善。

此外,銀行理財子公司近年來在基金投資觀念上也發生了一些變化,開始從主動管理型基金往ETF領域轉向。而華夏基金此前就已廣泛覆蓋相關渠道,並建立起深入合作關系,使得華夏基金能夠更高效地觸達投資者,為投資者提供豐富的ETF產品選擇和優質的服務。