【科創板日報】7月17日訊(記者 鄭炳巽) 因遭上交所否決而終止了科創板IPO行程,浙江太美醫療科技股份有限公司(下稱「太美醫療」)隨後轉戰港交所。交表五個多月後,近日, 公司終於收到了來自中國證監會的港交所上市備案通知書,發行股份不超過1.35億股。

作為一家生命科學研發和行銷領域的數位化解決方案供應商,太美醫療的主要業務,在於為產業鏈上的各方設計並提供軟體及數位化服務,當前的核心收入,由銷售雲端軟體與提供數位化服務構成,其中雲端軟體包括SaaS產品與客製軟體。

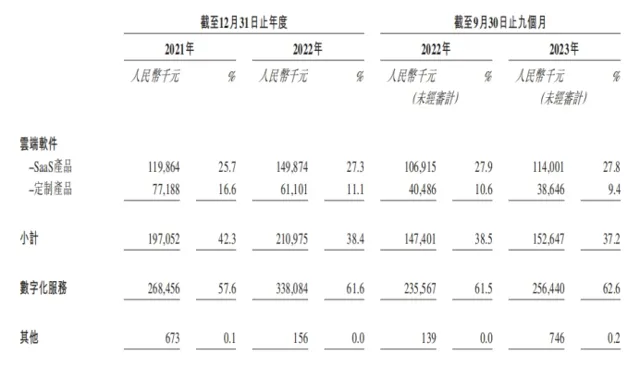

2021年、2022年以及2023年前三季度,太美醫療分別實作營收4.66億元、5.49億元、4.10億元,由雲端軟體帶來的收入分別為1.97億元、2.11億元、1.53億元,占收入比例為42.3%、38.4%、37.2%,來自於數位化服務的收入分別為2.68億元、3.38億元、2.56億元,占比分別為57.6%、61.6%、62.6%。

據灼識咨詢的資料,太美醫療是國內唯一一家能夠為中國生命科學行業提供從研發到行銷的一站式數位化解決方案的供應商,以2022年的收入計算,太美醫療是中國該領域最大的數位化解決方案供應商,當年收入占據6.3%的市場份額。

▌騰訊、軟銀都投了

數位化解決方案不僅是醫療行業快速發展的產物,近年來更是高度貼合了行業對於降本增效的迫切需求。

灼識咨詢統計顯示,以制藥和醫療器械銷售產值計算,中國的生命科學市場規模由2018年的2.11萬億元增加至2022年的2.73萬億元,中國成為全球第二大市場。預計到2027年,這一市場規模將達到4.18萬億元。

從2018年到2022年,中國創新藥及醫療器械行業的註冊臨床試驗數量已由2265個增長至3410個,在此背景下,中國生命科學公司的研發投入在2022年達到2393億元,較2018年的1182億元翻了一番,行銷開支也從2018年5814億元增加到2022年的7875億元。

同期,中國生命科學研發和行銷數位化解決方案市場規模,也由2018年的18億元增加至2022年的88億元,預計到2027年將進一步增加至259億元。但是,數位化解決方案的整體滲透率仍然較低,2022年時為0.9%,預計到2027年有望提升至1.7%。

受益於此,太美醫療自從成立以來,已獲得包括A輪前融資以及A輪至F輪在內共8輪融資,其中最高金額的F輪融資完成於2020年9月,金額合計達10.7億元,其余金額較大的融資輪次還有D輪、E輪,金額分別為3億元和3.45億元。此外,太美醫療還經歷多次股權轉讓。在整個過程中,引入了多個重磅資本, 包括軟銀中國、騰訊等 。

具體來看,在2020年4月的股權轉讓中,騰訊控股(0700.HK)旗下產投基金透過控股企業林芝騰訊,以4.14億元的對價收購了太美醫療105.35萬元的註冊資本。同年9月初,林芝騰訊分別以7000萬及1億元的交易對價從南京凱元、共青城元熙收購太美醫療註冊資本14.47萬元、20.68萬元,9月底,林芝騰訊再以5000萬元認購了太美醫療10.34萬股股份。

截至目前, 林芝騰訊直接持有太美醫療5610.10萬股內資股,占總股份10.43%,為太美醫療第二大股東。 與此同時,蘇州騰訊一期跟投基金合夥企業(有限合夥)還透過蘇州湃益,持有太美醫療878.82萬股內資股,占比1.63%。

此外,透過旗下3家投資機構成都軟銀、寧波軟銀、嘉興軟銀, 軟銀中國資本合計持有太美醫療2205.59萬股內資股,合計持股比例為4.1%。

▌曾遭上交所否決

值得一提的是,在向港交所發起IPO申請之前,太美醫療曾先在科創板發起上市申請,但是在經過多達三輪的問詢及回復之後,上交所認為太美醫療 「未主要依靠核心技術開展生產經營,未充分披露有利於投資者作出價值判斷和投資決策的重要資訊」 ,不符合發行上市的相關規定,終止了太美醫療在科創板的上市申請。

在問詢的過程中,上交所針對部份內容進行了重點關註,其中包括,太美醫療各類業務套用的核心技術以及技術先進性的體現,是否符合科創板定位,以及太美醫療在持續大額虧損的同時,未來銷售增長的永續性。

在第一輪問詢回復中,太美醫療列舉了所擁有的最能體現科創內容的六項核心技術,包括:低程式碼開發平台技術、生命科學領域大數據平台技術、臨床研究數據采集元件技術、太美平台開發框架技術、中文醫療資訊抽取技術、醫學智慧影像展示技術。其中,低程式碼開發平台技術和生命科學領域大數據平台技術兩項技術,在國內的醫藥行業數位化領域裏,只有太美醫療擁有。

太美醫療表示,低程式碼開發平台技術的先進性,主要體現在行業場景的支持數量、交付速度的提高、創新成本的降低等方面,生命科學領域大數據平台技術的先進性,體現在數據傳輸的即時性、自訂數據儲存與分析復雜場景的數量、數據型產品交付速度的提高等。

根據當年科創板上會稿,太美醫療連續多年處於虧損狀態, 2019-2021年以及2022年上半年,凈虧損分別為3.62億元、4.99億元、4.79億元及2.20億元 ,扣非歸母凈虧損分別為1.53億元、2.67億元、5.05億元及2.25億元,下降較快。

在第三輪回復中,太美醫療透露, 截至2022年年底,擁有在手訂單合計約16.35億元,其中數位化SMO解決方案訂單金額最大,為5.14億元。 太美醫療根據在手訂單的情況,預計2023年收入為7.30億元,其中數位化SMO解決方案收入2.24億元,占比為30.65%。在手訂單主要客戶包括正大天晴、百濟神州、齊魯制藥、康寧傑瑞、蘇州錦生藥業等。

太美醫療認為,前五大在手訂單客戶均為下遊知名的國內外醫藥企業/申辦方,均為非關聯方訂單,且隨著公司經營規模進一步擴大,新簽署的合約數量將進一步增加,未來可實作的收入預計將得到提高,銷售增長具備永續性。