國產PD-1賽道競爭激烈,君實生物(688180.SH)盡管是國內首款PD-1單抗藥物生產廠商,迄今也仍處於持續虧損狀態。

最新披露的2023年業績報告顯示,君實生物全年實作營業收入15.03億元,同比增長3.38%;歸屬上市公司股東凈利潤為-22.8億元,較上年減虧1.04億元。

研發投入持續居高不下是君實生物持續虧損的主要原因。其核心產品特瑞普利單抗2018年獲批,是國內首款上市的國產PD-1單抗,但銷售額規模在所有國產PD-1單抗中並不出眾。為提升盈利能力,君實生物近年圍繞特瑞普利單抗不斷拓展新適應癥,同時積極研發其他領域創新藥。

核心單品收入增長但仍入不敷出

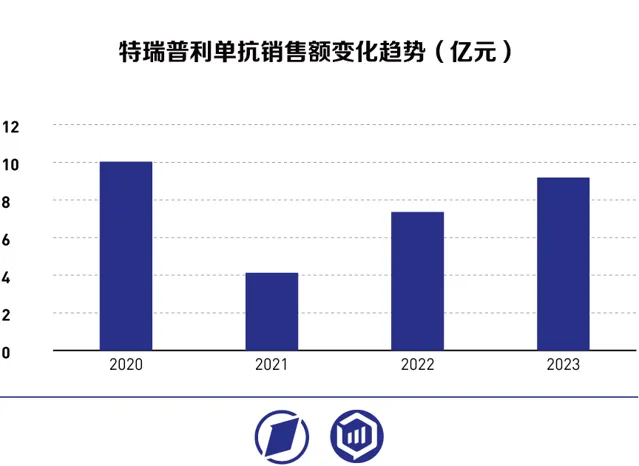

君實生物目前共有特瑞普利單抗(拓益®)、氫溴酸氘瑞米德韋片(民得維®)、阿達木單抗(君邁康®)三款產品實作商業化。其中,氫溴酸氘瑞米德韋片主要適應癥為輕中度COVID19等,短期市場前景相對有限;阿達木單抗主要針對類風濕關節炎等自免疾病,上市至今銷售規模整體有限,2023年或不超過3億元;抗腫瘤藥物特瑞普利單抗作為該公司的核心產品,2023年銷售收入同比增長24.93%,達到9.19億元。

盡管產品銷售收入有所增長,但過高的營業支出仍導致該公司入不敷出,處於持續虧損中。

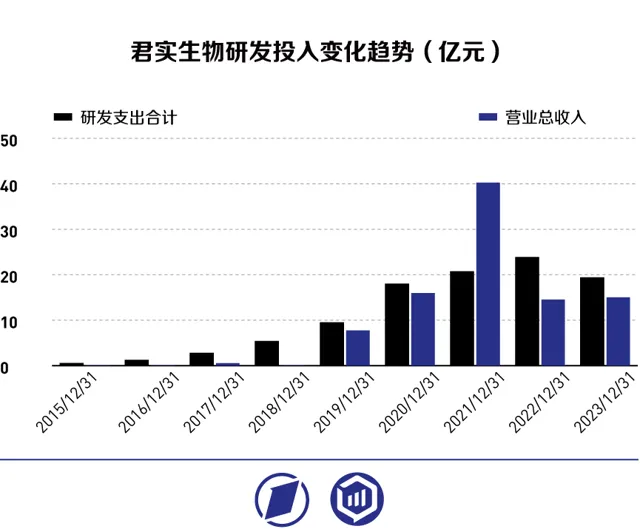

報告期內,該公司研發總投入達到19.37億元,較上年下降18.74%,且占營收比重也顯著下降,但依然遠高於該公司的整體收入水平,達到營收的128.95%。

與此同時,由於市場推廣力度加大,該公司營業成本和銷售成本分別同比增長7.27%和17.98%,達到5.41億元和8.44億元。

整體來看,研發投入規模持續居高不下是導致該公司繼續虧損的主要原因。這背後,一定程度顯示出其對於特瑞普利單抗銷售現狀的焦慮,並致力於開發新的業績增長點。

研發持續加碼尋求新增長點

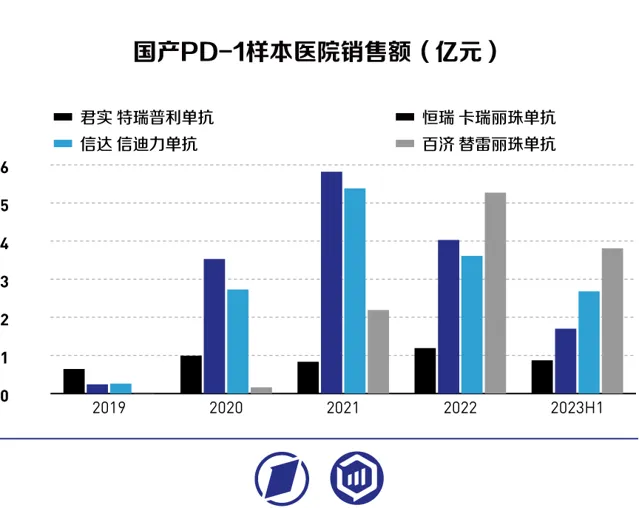

自2018年以來,國內已有十余款PD-1產品陸續獲批上市,行業競爭持續激烈。2023年,根據各家藥企披露的年報,百濟神州、信達生物、復宏漢霖、康方生物等PD-1產品銷售額均已突破10億元大關,其中百濟神州的替雷利珠單抗全年銷售額達到38.06億元,拔得頭籌。

相比之下,君實生物的特瑞普利單抗上市以來銷售表現平穩,相較於後來上市的國產PD-1產品沒有顯示出明顯的先發優勢。

青僑陽光基金經理林偉對第一財經表示,經過長時間探索,PD-1/PD-L1單抗在腫瘤治療方面的邊界已被基本探明,國內行業格局也逐漸定型。相比於先發優勢,適應癥的需求潛力、銷售團隊能力等才是構成PD-1/ PD-L1單抗產品核心競爭力的關鍵。

特瑞普利單抗2020年被納入醫保目錄,此後整體價格大幅下滑,從最初的7200元下調至1912.96元,產品毛利率也從2020年的88%左右降至目前70%左右,很大程度影響了該款產品的盈利能力。截至2023年,特瑞普利單抗的銷售收入依然未能回到2020年時的水平。

為進一步提升產品競爭力,君實生物近年來持續推動特瑞普利單抗在新適應癥上的研究,目前全球範圍圍繞特瑞普利單抗展開的適應癥研究共有40余項,涵蓋15個適應癥,涉及肺癌、鼻咽癌、食道癌、胃癌、膀胱癌、乳癌、肝癌、腎癌及皮膚癌等適應癥。目前國內已有7個適應癥獲批上市。

君實生物在特瑞普利單抗的海外市場推廣上也持續加力。2023年10月,特瑞普利單抗聯合順鉑/吉西他濱作為轉移性或復發性局部晚期鼻咽癌成人患者的一線治療獲FDA批準在美國上市。此外,特瑞普利單抗一線治療鼻咽癌和一線治療食管鱗癌的上市授權申請已獲得歐洲藥品管理局和英國藥品和保健品管理局受理,正在審評過程中。

君實生物還先後與Hikma、Dr. Reddy’s、康聯達生技等合作夥伴在中東、北非、拉丁美洲以及東南亞等地區超過50個國家開展商業化合作。

另一方面,鑒於賽道持續擁擠,君實生物近年來也不遺余力地推進其他的新藥研發。截至目前,該公司有近30個在研計畫處於臨床階段,覆蓋領域除腫瘤外還包括自身免疫系統疾病、慢性代謝類疾病、神經系統疾病以及感染類疾病。其中,JS002(昂戈雷西單抗)、JS005(重組人源化抗 IL-17A 單複制抗體)等部份藥物的適應癥均已進入臨床III期。

受此影響,該公司近年來研發支出持續高企,甚至多數時間高於其整體營收水平,現金消耗也異常迅速。2023年君實生物貨幣資金期末數為37.88億元,較年初減少22億元,下降37.19%,研發投入和資產構建是主要用途。

目前君實生物已開始精簡研發團隊的,2023年研究人員數量同比減少了259人,但成本控制壓力依然巨大,留給君實生物探索新增長點的時間日益緊迫。