作者|Eastland

頭圖|電影【阿甘正傳】

2008年,中國乳制品行業受「三聚氰胺事件」重創,哀鴻遍野。

2009年,幸存者重新踏上征程。此時中國「乳業雙寡頭」——伊利股份(SH:800887)與蒙牛乳業(HK:02319),基本處於同一起跑線上。

十五年來,蒙牛不太「消停」:一是陸續出現幾起不大不小的食品安全事件;二是「玩」資本營運,收購現代牧業、雅士利,沒討到彩頭;三是股權結構、管理層都發生很大變化。

相比之下,伊利保持穩健、專註內生增長,在營收、凈利潤、市值等方面已「遙遙領先」。

但兩家企業之間長達十五年的「田忌賽馬」並不簡單。

超級馬拉松的勝者

如果只用兩個指標衡量企業的成功,多數人會選擇營收和凈利潤。從2009年至2023年,伊利成為這場超級馬拉松的勝者。

1)營收,伊利從跟隨到領先

2009年,伊利、蒙牛營收分別為243億、257億,蒙牛領先6%;伊利與蒙牛差距不大,算是「跟隨跑」。

2012年,伊利營收420億、首次超過蒙牛;

2021年,伊利營收首次突破千億大關,達1101億。此時,蒙牛營收相當於伊利的80%;

2023年,伊利營收1258億,較2009年提高417%,年均復合增長率12.5%;

2023年,蒙牛營收986億(約為伊利的78%),距離千億僅一步之遙。較2009年,營收增長283%,年均復合增長率10%。

伊利、蒙牛營收均保持「兩位數增長」難能可貴。蒙牛年平均增速落後2個百分點,十五年下來,差距可觀。

2)凈利潤,伊利逆風翻盤

盈利能力方面,伊利贏得更多:

2009年,伊利、蒙牛凈利潤分別為6.5億、12.2億,蒙牛領先88%;

2011年,蒙牛凈利潤反超伊利(比營收早一年);

2013年,蒙牛凈利潤18.6億,僅為伊利的58%;

2014年-2017年,蒙牛凈利潤沖高回落(其中2016年,減計奶粉相關資產商譽22.5億。剔除此項減計,2016年蒙牛凈利潤21.7億);

2017年,蒙牛凈利潤進一步回落至20億,相當於伊利的34%;

隨後六年,蒙牛凈利潤再度震蕩上行,2023年達48.9億(約為伊利的47%)。此時,伊利凈利潤已達104億。

2009年-2023年,伊利凈利潤連續14年保持增長,蒙牛則有6個財年凈利潤負增長。

拆解營收結構

伊利、蒙牛營收結構基本相同,均由液體乳、冷飲/冰淇淋、奶粉三部份構成。

蒙牛液體乳收入敗於伊利,奶粉、冷飲/冰淇淋等兩項差距更大。

液體乳——伊利六年增四倍

2017年,伊利液體乳營收558億,同比增長12.7%,對乳制品營收增長的貢獻率達82%;

2020年,伊利液體乳營收761億,同比增速降到3.2%,對乳制品營收增長的貢獻率41%;

2021-2023年,伊利液體乳業務幾乎停滯,奶粉收入穩步增長,使乳制品營收保持增長;

到2023年,伊利液體乳營收較2009年的增幅達417%。其間,蒙牛液體乳銷售收入的增幅為261%。

奶粉——蒙牛失去了9年

由於幾起嚴重產品安全事件及進口奶粉的沖擊,本土奶粉產業幾經波折。

2017年,伊利、蒙牛奶粉業務營收分別為55億、40億;

2019年,伊利奶粉業務營收突破100億,對營收增長的貢獻率為19%;

2020年,伊利奶粉業務營收129億,對營收增長的貢獻率首次超過液體乳;

2021年起,液體乳業務停滯,奶粉業務成為推動營收增長的主力。

2023年,伊利奶粉銷售收入達276億,對乳制品營收增長的貢獻率達44%。

2017年-2023年,伊利奶粉業務營收累計增長329%;2023年,蒙牛奶粉業務營收38億,較2014年下降4%,整整失去了9年。

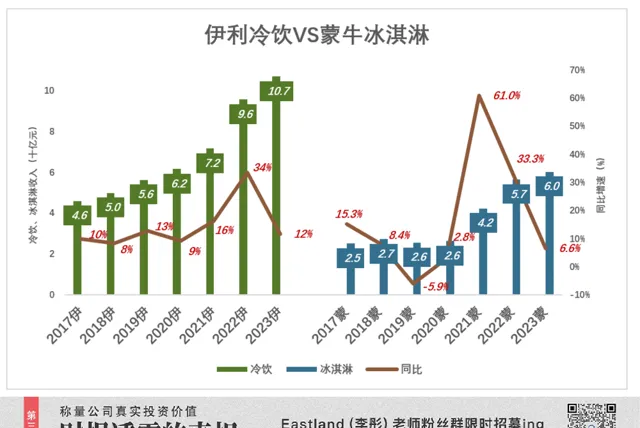

冷飲、冰淇淋——伊利率先突破百億

伊利的冷飲、蒙牛的冰淇淋都是液體乳業務的自然延伸。伊利冷飲體量更大,部份原因是產品更豐富(包括冰淇淋、雪糕)。

2023年,伊利冷飲營收107億(同比增長12%),較2009年增長227.5%,年均8.8%。

2023年,蒙牛冰淇淋營收60億(同比增長6.6%),較2009年增長124.4%,年均6.6%。與伊利冷飲收入穩步增長相比,蒙牛冰淇淋在2018年-2020年增長乏力,2019年甚至出現負增長。

2009年以來,蒙牛液乳增速落後伊利一大截,奶粉、冰淇淋還出現過回呼。最終,營收從2009年領先6%到2023年落後22%。

凈利潤,田忌賽馬

按盈利能力劃分,液體乳、奶粉、冷飲/冰淇淋分別是伊利、蒙牛的「上駟」、」中駟」和「下駟」。

1) 伊利的「上、中、下駟」

液體乳是伊利最賺錢的業務,2019年毛利潤就達到260億、毛利潤率35.2%;

2023年毛利潤還是260億,毛利潤率降至30.4%。盡管如此,液體乳仍為伊利的「上駟」。

奶粉業務是伊利的「中駟」,盈利能力趨於穩定,2022年毛利潤108億、毛利潤率41.1%;2023年,毛利潤回落至105億。

冷飲業務是伊利的「下駟」,毛利潤穩中有升,2023年達到41億、毛利潤38.4%;

伊利的上、中、下駟跑得都很穩,讓投資者放心。

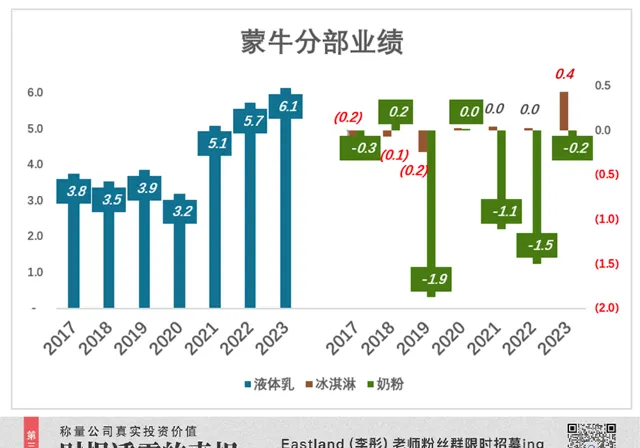

2)蒙牛一勝、兩負

蒙牛「上駟」——液體乳

蒙牛拿得出手的產品只有液體乳,營收規模與伊利旗鼓相當:

2023年,蒙牛液乳收入821億,相當於伊利的95.9%(2022年這個比例是92.2%)。

蒙牛液體乳盈利能力相對穩定,近三年有走高跡象:

2017年分部利潤38億、利潤率7.1%;

2019年分部利潤39億、利潤率降到5.7%:

2021年分部利潤提高到51億、利潤率6.7%;

2023年,分部利潤61億、利潤率7.5%,均創近年來新高。

伊利沒有單獨披露各分部業績,但透過分析, 蒙牛液體乳業務凈利潤高於伊利 (詳見下文)。

蒙牛「中駟」——奶粉

因為營收幾起幾落,過往十年有七年虧損, 蒙牛奶粉業務輸得很徹底。

2013年,蒙牛斥資124億港幣收購雅士利51%股份。

2014年銷售收入達到40億(相當於伊利的三分之二),而且有9%的凈利潤;

2015年、2016年銷售收入都只有32億。2016年還巨虧了27億(主要原因是減計了22.5億商譽);

2017年-2023年,奶粉銷售沖高回落:

2018年、2019年連續「進擊」(君樂寶功不可沒),年銷售額接近90億;

2019年,蒙牛賣掉君樂寶;

2022年、2023年,蒙牛奶粉業務營收分別降至39億、38億。

對雅士利的收購曾被寄予厚望, 但「買來的肉長不到身上」。 雅士利被收購後營收縮水、利潤跳水。2016年,給蒙牛帶來巨額商譽減值損失(2023年7月,雅士利黯然退市)。

除2018年盈利2.1億,蒙牛奶粉業務幾乎連年虧損:

2019年虧18.8億、2020年微利170萬、2021年虧11.1億、2022年虧15億、2023年虧損收窄至2億。

折騰十幾年,蒙牛奶粉業務可謂「教科書式」敗筆。

蒙牛「下駟」——冰淇淋

蒙牛的「下駟」,比賽物件是伊利冷飲:

2009年-2014年,六年間銷售收入徘徊在30億左右,而且幾乎沒有利潤:

2015年-2020年,六年間銷售收入小幅下滑,而且陷入連續虧損;

2021年突然拔高到42億;2022年、2023年,先後增至57億、60億。

2023年,蒙牛冰淇淋破天荒地取得4.3億利潤。

2023年,伊利冷飲毛利潤41億,雖未披露凈利潤,但大機率高於蒙牛冰淇淋。

在三場盈利能力比拼中,蒙牛一勝、兩負:液體乳勝過伊利;奶粉業務完敗;冰淇淋略遜一籌。

都算績優股

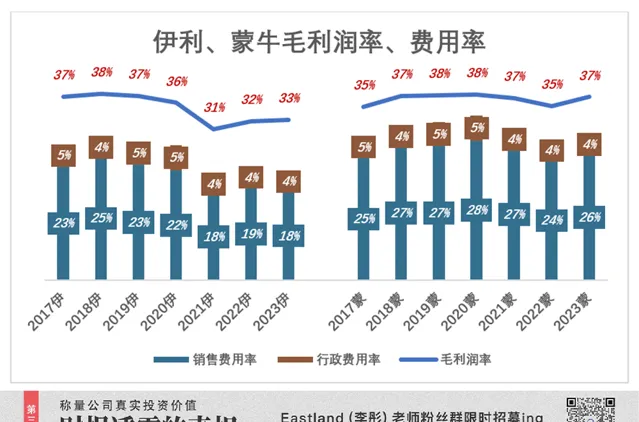

1)總體盈利能力

藍色折線代表毛利潤率、彩色堆疊柱代表費用率,藍色淹沒彩色方可錄得經營利潤。

兩家的藍色折線高高在上,費用率控制得很好,都是績優股。

過往五年蒙牛毛利潤率高於伊利。 2023年,伊利、蒙牛毛利潤率分別為32.6%、37.2%。

伊利更善於控制費用。 2023年,伊利銷售費用率、行政費用率分別為17.9%、4.1%,總費用率22%;同期,蒙牛總費用率29.6%,把多賺的毛利潤全都「搭了進去」。

2)經營活動現金流

經營活動現金流比凈利潤更能反映公司的財務狀況。因為現金流充裕說明業績品質高,同時意味著公司財務穩健,對外投資能力及償債能力強。

2023年,伊利凈利潤104億,而經營活動現金流凈額達183億,相當於凈利潤的175;蒙牛凈利潤49億,經營活動現金流凈額達83億,相當於凈利潤的171%。

伊利、蒙牛經營活動現金流均顯著高於凈利潤,提高了績優股的成色。

蒙牛強項很強,但不足以翻盤

根據伊利披露的數據,過往五年液體乳占營收份額的均值為75%;而冷飲、奶粉毛利潤率較液體乳高近10個百分點(見上文附圖)。所以,伊利股份毛利潤率是液體乳被冷飲、奶粉拉高後的結果;

根據蒙牛披露的數據,過往五年液體乳占營收份額的均值為85.9%;而冰淇淋、奶粉盈利能力遠遜於液體乳。所以,蒙牛乳業毛利潤是液體乳被冰淇淋、奶粉拉低後的結果;

而且,伊利股份毛利潤率低於蒙牛乳業。

綜合以上三點,伊利液體乳業務毛利潤率低於蒙牛。

鑒於蒙牛液體乳營收與伊利相差無幾(2023年為伊利的96%),分部凈利潤大機率高於伊利。

雖說在田忌賽馬中一平勝、兩負,鑒於液體乳是乳業公司的基本盤,蒙牛贏的這局格外有價值。 但如不能振興奶粉業務,蒙牛總體業績仍無翻盤的可能。

*以上分析僅供參考,不構成任何投資建議

你對當前的投資市場有哪些疑惑?

正在改變與想要改變世界的人,都在 虎嗅APP