【文/觀察者網專欄作者安德烈·科爾圖諾夫、轉譯:陳佳芮】

IMF(國際貨幣基金組織)原定於9月底存取俄羅斯的行程取消了。如果成行,這將是IMF自2022年2月俄羅斯宣布對烏克蘭特別軍事行動以來的首次存取。

也難怪訊息釋出之後,包括波蘭、立陶宛、拉脫維亞、愛沙尼亞等九個國家對IMF這一動議表示抗議。

據報道,IMF通知俄羅斯,由於缺乏進行磋商的技術準備,代表團對莫斯科的存取將無限期推遲。IMF代表團的反對者警告說,凱瑞姆林宮會利用這次存取進行宣傳,並將威脅到IMF的聲譽。

而IMF為這一決定進行了辯護,稱派遣代表團前往莫斯科是基金組織義務的一部份,並且俄羅斯是基金組織的成員。

有意思的是,即便IMF來訪俄羅斯,他們所面對的恐怕也是兩年多來對俄制裁基本失敗的尷尬現實。

兩次預測失敗

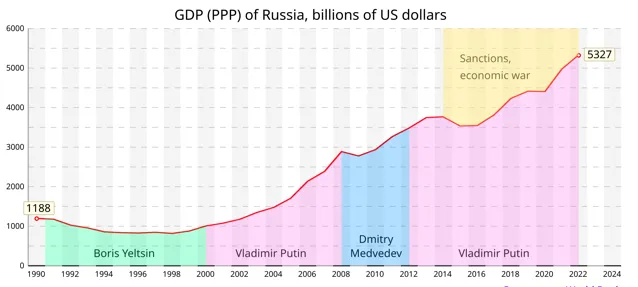

2022年2月,俄羅斯在烏克蘭發起特別軍事行動。無論在俄羅斯本土還是國際上,大多數專家都預測俄羅斯經濟將在短時間內大幅下降。他們認為,如果俄烏沖突沒有盡早解決,到2022年底,俄羅斯經濟萎縮振幅可能達到國內生產毛額(GDP)的8%到12%,且這一衰退趨勢可能延續至2023和2024年。這種極度悲觀的預測引發了相當消極的社會與政治局面,包括社會的迅速兩極分化、地區差異的迅速擴大、俄羅斯領導層權力基礎的縮減、激進反對黨的崛起甚至俄羅斯的政權更叠。

然而,經濟現實卻截然不同。與預期中的金融和經濟崩潰相反,俄羅斯經濟展現出了驚人的韌性。盧布的繼續堅挺、能源價格的穩居高位以及對新貿易夥伴的強適應力等因素,導致經濟萎縮程度大大減輕;事實上,到2022年底,俄羅斯經濟僅下滑了2.5%,這與早前的預測相反。

俄羅斯的經濟韌性很大程度上是外生的,比如後疫情時期,經濟復蘇帶來了相對有利的全球油氣價格。2022年能源價格的飆升為俄羅斯政府帶來了豐厚的財政收入,使其能夠維持高水平的支出。

在國防領域,俄羅斯的軍費預算在一年內增長了50%,從2021年的659億美元上升至2022年的1020億美元。除此之外,政府還要資助一些大型社會計劃並對貧困地區進行大量補貼。實際上,俄羅斯領導層有較充裕的能力同時滿足「麵包與奶油」的需求。

另一方面,俄羅斯聯邦政府及央行展現出了高度的專業素養,包括迅速遏制通脹、平衡預算,並阻止了本幣的無序貶值。顯然,領導層汲取了之前幾次危機的教訓,這些危機在21世紀初以來,至少三次沖擊了俄羅斯經濟。此外,俄領導層還及時將主要貿易流向中國、印度和土耳其等未實施制裁的國家,從而緩解了西方經濟施壓對俄羅斯的經濟沖擊。

這一趨勢貫穿了整個2023年。俄羅斯經濟年增長率不止增長了1.5%至2.5%,而是達到了出人意料的3.6%,這一點再次超越了大多數專家的預期。這一增長的主要驅動力是日益旺盛的國內需求,尤其是公共支出、住宅建設熱潮(得益於國家補貼的抵押貸款計劃)以及國防支出。

盡管2023年國防預算的增長不如前一年那樣迅猛,但仍穩定增長7%,達到了1090億美元。據稱,這種放緩並非由於資金短缺,而是受國防工業的產能限制。此外,經歷一年的低迷後,2023年家庭消費迅速恢復。

IMF再次做出悲觀預測

西方制裁不斷施壓,不僅針對俄羅斯本身,還透過各種二級制裁對俄羅斯在全球南方的關鍵合作夥伴施壓;然而,俄羅斯與中國和印度的貿易額分別達到了2400億美元和650億美元。可見,這種壓力並沒有阻止俄羅斯與中國和印度的貿易持續增長。

根據俄羅斯總統維拉迪摩·普亭(Vladimir Putin)釋出的最新數據,2024年上半年,俄羅斯經濟增長率高達4.6%。有人擔心經濟可能過熱。在今年下半年,央行高利率的幫助下,經濟應該會實作某種程度的「軟著陸」。

實際上,目前俄羅斯的年通脹率為8.6%,遠高於官方設定的4%的目標。盡管如此,俄羅斯家庭平均可支配收入同比增長14%,遠超通脹水平,這為國家的社會和政治穩定奠定了基礎。

年初,IMF和世界銀行(IBRD,又稱國際復興開發銀行)對俄羅斯2024年經濟表現的早期預測顯示,該國經濟將增長2.6%至2.9%。然而,四月份IMF不得不修正其先前的評估,將俄羅斯年度經濟增長預期上調至3.2%。

多數機構都預測,2025年之後俄羅斯經濟增長將放緩。IMF的預測較為激進,認為2025年俄羅斯經濟只能增長1.5%,而俄羅斯政府則顯得更為樂觀,認為經濟將增長2.3%至2.4%。

當地時間2023年12月7日,俄羅斯總統普亭在第14屆「俄羅斯在呼喚」投資論壇上致辭時表示,今年前10個月,俄羅斯國內生產毛額增長3.2%,增幅高於西方對俄實施「制裁攻擊」之前。東方IC

俄羅斯經濟的韌性來自哪裏?

關於俄羅斯經濟短期內將放緩這一點,大家已達成共識,但對其放緩速度和持續時間仍存在較大分歧。關鍵問題在於,俄羅斯經濟韌性的來源是什麽?

悲觀者認為,這種韌性只能局限於一定情境之內,是短期的。如果近期俄羅斯經濟調整的成功僅限於軍事開支的迅速增加、優惠的政府資助抵押貸款計劃、央行的高利率以及有利的全球市場環境,那麽這些成功恐怕難以維持。其積極的經濟情況可能會在2025年,或2026年、2027年耗盡。

樂觀者認為,韌性的來源不僅是情境性和短期性的,也富有戰略性和長期性。在他們看來,自2022年2月特別軍事行動開始後,俄羅斯就步入了一個根本性的經濟轉型期,這不僅僅意味著外貿優先級或其他戰術層面的劇烈調整,更包括了對內需市場的重視、積極的進口替代策略、對國內研發持續且大規模的支持、高等教育與職業培訓的現代化、為中小企業創造更有利的環境等多方面的轉變。

此外,還包括對城市基礎設施、交通運輸與物流、綠色轉型及公共衛生領域的重大公共投資。對樂觀者而言,俄烏沖突的爆發僅僅是促使其領導層加速推進老舊經濟體系革新的催化劑。

唯有時間才能證明樂觀者與悲觀者對俄羅斯經濟持續變化的評估孰是孰非,以及這些變化在中期未來可能呈現的動力。同樣懸而未決的問題是,是否有可能在不觸及現有政治體系根本的情況下,實作國家經濟的深刻重構,抑或經濟變革終將引發政治變革,從而帶來新的政治風險與威脅。

俄羅斯經濟的兩大挑戰

然而,正如我之前在觀察者網的采訪中提到的,西方制裁對俄羅斯來說並不是什麽好事。在俄羅斯有些人認為,制裁對俄羅斯是有利的,他們認為制裁促進了俄羅斯技術水平的提高,促進了俄羅斯對農業的重視等等。而我認為制裁對俄羅斯是不利的,因為全球各國的經濟活動是深度融合的,如果無法參與全球經濟,俄羅斯所受到的損失是巨大的。即便在當下,俄羅斯人明白,俄羅斯經濟面對以下兩大挑戰。

短期挑戰主要涉及西方對俄羅斯施加的眾多經濟限制。如果認為所有這些都是在2022年初俄烏沖突開始後才實施的,那就錯了;長期以來,單邊經濟限制一直是西方的外交政策,尤其是美國外交政策的常態。

然而,2022年至2024年間,西方國家對俄羅斯實施的制裁規模和多樣性是前所未見的。在俄羅斯開展特別軍事行動的一年後,俄羅斯已累計遭受了14022項制裁,這使其成為全球「受制裁之首」,遠超伊朗的4191項、敘利亞的2643項、北韓的2133項、白俄羅斯的1155項和委內瑞拉的651項。目前,西方國家對俄制裁總數已逼近兩萬。即便與烏克蘭達成停火協定,大多數制裁也難以被取消或大幅放寬。

三種制裁對俄羅斯經濟影響尤為重大。第一種制裁針對的是俄羅斯金融業。2022年,這些制裁就凍結了俄羅斯在西方約3000億美元的國家金融資產。俄方幾乎不可能拿回這筆錢。此外,西方的銀行、保險公司、對沖基金及其他金融機構,再也不能對俄羅斯經濟的關鍵領域進行直接或間接投資。

金融制裁對俄羅斯經濟產生了重大影響,因為西方國家,尤其是歐盟,曾是俄羅斯外國直接投資的主要來源。同時,過去兩年半內,俄羅斯實施的所有金融制裁迫使政府逐步構建起一個與西方完全隔離的金融生態系,這增強了國家經濟的整體韌性。

第二種制裁針對的是俄羅斯能源領域。制裁主要針對石油和天然氣出口,但也包括反對俄羅斯參與國際多邊能源計畫以及其原子能發電站建設計畫等。由於歐盟對俄羅斯碳氫化合物的依賴程度較高,所以對制裁發起者來說,這是整個計劃中最困難的部份。

早在2021年,俄羅斯就占歐盟天然氣約總進口量的40%,而到了2023年,這一比例驟降至8%。然而,液化天然氣(LNG)卻是一個顯著的例外。2023年,俄羅斯仍然是歐盟第二大液化天然氣供應國,約占歐盟液化天然氣進口總額的16%,較往年有所增長。值得註意的是,將管道天然氣出口轉向亞洲市場對俄羅斯而言同樣充滿挑戰,因為這一轉變需要建設大量成本高昂的管道基礎設施。同時,俄羅斯也成功將原本面向歐洲的大量石油出口轉向其他國家。2024年7月,中國和印度成為俄羅斯原油的最大進口國,分別占其出口量的47%和37%,而歐盟的份額則降至約7%。

最具爭議的西方制裁針對的是俄羅斯的高科技領域。發起者的意圖明確,即減緩甚至逆轉俄羅斯在國家經濟諸多尖端領域的發展,涵蓋現代機床制造、金屬加工、化工、電子、工業自動化、光學、導航裝置制造、能源電池生產、航空航天工業等多個重要行業。

大多數所謂的二級制裁都集中在這些領域,並針對那些持續與俄羅斯夥伴合作的第三國公司。這些制裁對俄羅斯經濟的某些領域,如汽車和民航機制造業,產生了顯著影響,但其對俄羅斯長期科技與經濟表現的影響尚難定論。制裁迫使俄羅斯在國防相關領域迅速適應,但其適應措施,尤其是在高科技產業中的永續性,在俄羅斯國內外仍有爭議。

當地時間2024年9月19日,俄羅斯聖彼得堡,俄羅斯總統普亭以視訊形式召開軍工委員會會議。普亭在會上說,2023年俄軍總共接收了約14萬架各式無人機,俄今年計劃大幅增加無人機產量,預計達到去年產量的10倍。東方IC

暫且不論西方的制裁,將焦點轉向對俄羅斯經濟更為長期的戰略性挑戰,我們可以關註三個相互關聯的趨勢:俄羅斯人口結構的變化、全球貿易結構的轉變以及第四次工業革命引發的後資訊社會變革。如何應對這些挑戰,將最終決定俄羅斯在21世紀下半葉國際經濟體系中的角色。

多數國際人口統計預測對俄羅斯的展望都基於一個前提:該國人口將減少。例如,聯合國經濟和社會事務部(DESA)的一份報告顯示,到2050年俄羅斯的人口將降至1.327億。俄羅斯專家的預測則更樂觀,他們認為,如果來自前蘇聯國家、中東、非洲乃至拉丁美洲的移民數量大幅增長,且2029年後出生率上升,到本世紀中葉俄羅斯人口可能增至1.6億。

但即便最樂觀的預測也基於這樣一個事實,即俄羅斯人口必將迅速老齡化,到2050年,65歲以上人口占比將達到近四分之一。這引發了一個根本性的經濟生產力問題,俄羅斯在這方面仍遠遠落後於最發達的國家。

當前能源轉型引發的全球貿易結構變動,為俄羅斯帶來了艱巨挑戰。2022年,全球石油貿易總額高達1.45萬億美元,占全球貿易總額的6.13%。然而,這一比重必將下降,因為到2045年,全球石油消費量僅會增長16%,所以世界能源市場對消費者的爭奪將愈演愈烈。全球天然氣市場遲早也將面臨同樣的衰退趨勢。俄羅斯在核能領域可能仍擁有更為有利的機會,但核電廠建設領域的國際競爭必然將進一步加劇。俄羅斯必須在國際勞動分工中重新定位自身角色,這無疑將是一場艱苦的戰鬥。

第四次工業革命正在加速推進,多樣的高科技產品和廣泛的服務將日益主導全球貿易,中小企業在國際貿易參與者中的地位和影響力越來越大。另一方面,隨著商品和服務的標準化交換被構建雙邊或多邊的生產及科技鏈所取代,傳統貿易模式將逐步讓位於更先進的生產合作形式。

因此,在新興經濟體中,外國直接投資將比傳統貿易更為重要。迄今為止,俄羅斯在參與此類跨境生產和科技鏈條方面經驗尚淺,這仍是一項亟待掌握的藝術。