◎智谷趨勢(ID:zgtrend) | 竹芒

「醫藥一哥」,即將換人?

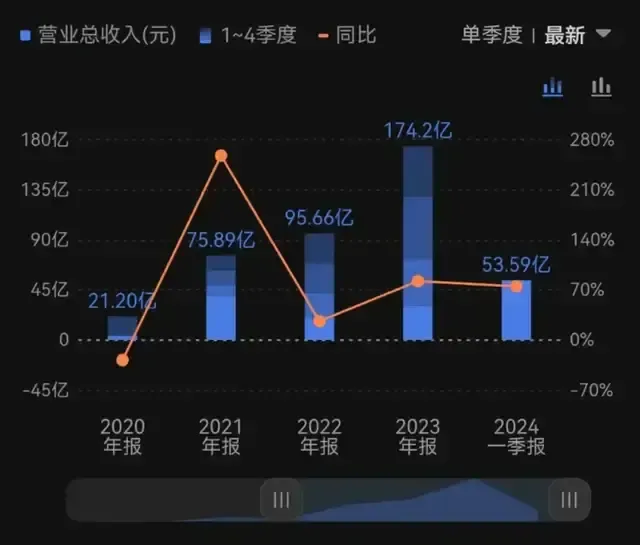

先來看兩張營收圖,左邊是恒瑞醫藥,右邊為百濟神州。

前者創立於1970年,是業內公認的「醫藥一哥」,後者成立於2010年,是閃閃發亮的「藥壇新星」。

2020年,兩者總營收相差256.1億元,那時的恒瑞一個季度賺的,比百濟神州一年賺的還要多2倍。

隨著2024年一季度的業績公布,兩者差距只剩6億余元,而「新星」仍以同比超70%的增速狂奔,「老大哥」卻才好不容易從水下探出頭來,以不到10%的增速,緩慢爬坡。

按照這個速度,在今年的二季度或者三季度,我們或許將看到醫藥領域歷史性的一幕:

醫藥一哥,要換人了。

彼時,距離孫飄揚再度出山掌舵恒瑞,正好三年。這或許是一代「藥神」,最不願意看到的一幕。

仿制藥寒冬已到,創新藥卻還未熬出光明,屬於恒瑞醫藥的時代,真的要落幕了?

恒瑞醫藥,來到了生死存亡的關頭。

「老大哥」恒瑞,怎麽就失速了?這得從它的發家史說起。

按照分類,藥品一般可以分為:創新藥和仿制藥。前者研發難度高、投入大、風險大,但利潤也大,療效也最新最好。後者則是等創新藥專利過期以後,對原研藥品進行仿制,安全和療效差不多,但是價格更為低廉。

比如,【我不是藥神】中白血病治療藥物——格列衛(甲磺酸伊馬替尼),2004年初入中國時原研藥價格高達 23500元 (120片/盒)。而隨著國產仿制藥的獲批,國產甲磺酸伊馬替尼片最低價格已經降至 144元/盒 (60片/盒),約為原研藥最初價格的1.2%。

中國作為一個現代醫學起步較晚的國家,其制藥行業的發展史,實際就是一部仿制藥的發展史。

新中國成立後的三十年,缺醫少藥的局面常常掣肘著國民,「三大神藥」——土黴素、紅藥水和紫藥水,三種有毒的藥物被廣泛使用。

直到改革開放,大量合資企業的進入,才讓中國藥企與國際接軌,透過仿制,完成對常見進口藥的覆蓋,並一發不可收拾。

【中國仿制藥的發展現狀分析】提到,截至2017年底,中國有4000多家原料藥和制劑生產企業,其中90%以上都是仿制藥企業。近17萬個藥品批號中,95%以上都是仿制藥。

恒瑞醫藥的發家史,就離不開仿制藥。

1990年,32歲的孫飄揚出任恒瑞醫藥的前身——連雲港制藥廠廠長。

等著這個中國藥科大學的高材生的,是廠裏的賬上只躺著8萬利潤,兩任廠長都難以扭轉,廠裏面擺的,也只是幾口大缸、幾口大鍋,用來罐裝紅藥水和紫藥水。

孫飄揚上任後的第一件事,就是革新產品,瞄準高端仿制藥, 「 做大廠不想做的,小廠做不了的 。

第一個被他盯上的是癌癥化療藥物「依托泊苷」(代號「VP16」)——「在那個年代腫瘤患者很少,大型制藥廠不會想到這一塊,加上有技術壁壘,小廠也做不了。」

他花光了廠裏所有的現金,買下了這款專利。隨後推出的VP16膠囊,一炮而紅,第二年藥廠營收達到120萬元,利潤漲幅達1500%。

嘗到甜頭的恒瑞,持續在這個賽道布局,甚至提出目標: 「只做首仿藥」,實作腫瘤、麻醉等領域的進口替代。

此後直至今日,恒瑞的仿制藥收入仍然占比過半。

然而,恒瑞的失速,正是來自四面楚歌的仿制藥市場。

2021,就是拐點之年。

這一年的1月8日,恒瑞醫藥股價創下歷史新高,最高漲至96.91。峰值之後,便是一路下滑,最低到了44.01,縮水一大半。

原因被很大程度地指向了——集采策略失誤。

在中國醫改的版圖中,藥品集中帶量采購是重要一環。

2018年11月14日,中央全面深化改革委員會審議透過【國家組織藥品集中采購試點方案】,拉開了中國藥品集采序幕,即由國家或地方政府相關機構組織「帶量采購」,實行「招采合一」「量價掛鉤」,醫院報量,企業自主參加、自主報價、以量換價。

2021年,藥品及耗材集采在全國推廣,直接改變了醫藥行業競爭格局。

過去藥企是緊盯對手,不斷透過技術研發、金牌銷售,鞏固自己的護城河。如今卻是不論企業大小、龍頭與否,都站在了同一起跑線,爭奪集采的份額。

在2021年第五批國家藥品集采中,恒瑞醫藥8個品種參與角逐,其中奧沙利鉑、苯磺順阿曲庫銨、碘克沙醇、多西他賽等都是超30億的大品種。

可以說,這一次集采,是恒瑞醫藥為鞏固原有市場的「保衛戰」。

結果,恒瑞醫藥的重磅產品碘克沙醇註射液和格隆溴銨註射液,雙雙失標了。兩者合占公司營收7.1%。

中標的產品,也出現了報價的嚴重失誤。以中純量最大的苯磺順阿曲庫銨註射液為例,根據財健道的報道,其報價158元,而另外兩家中標對手,分別報價241.8元和343.8元,差距懸殊。

新聞裏層出不窮的「靈魂砍價」,反映在恒瑞的股價與業績雙殺裏,刺痛著恒瑞人的心。 恒瑞醫藥公布的2022年年報顯示:

自 2018 年以來,公司涉及國家集中帶量采購的仿制藥共有 35 個品種,中選 22 個品種, 中選價平均降幅74.5% 。

2022 年 11 月開始陸續執行的第七批集采涉及的 5 個藥品,2022 年銷售收入 9.8 億元, 較上年同期減少 9.2 億元,同比下滑 48%。

危急關頭,拯救恒瑞的還是創始人孫飄揚。當時,已經「退休」1年多的他再度出山。迎接這位63歲老人的,卻是更嚴峻的考驗:

中國藥企的競爭環境,已經徹底變了。

仿制藥寒冬降臨,「療效差」、「低仿」的仿制藥加快清理,有療效、有議價能力的創新藥重要性不斷顯現。

面對國家大張旗鼓地推動創新藥發展,恒瑞醫藥並不是表現最出色的那個。

雖然恒瑞醫藥早在2008年開始布局創新藥,比百濟神州的成立時間還早兩年。

但首次代表中國創新藥出去和海外巨頭「硬碰硬」的,不是恒瑞,而是百濟。

百濟,僅僅用了7年,覆寫了中國抗癌藥「只進不出」的尷尬歷史。

時至今日,恒瑞最拿得出手的,還是2020年銷售額達48.9億元的PD-1卡瑞立珠單抗,這也是目前國內創新藥的銷售峰值記錄。

而百濟神州的一款澤布替尼,2023年在全球狂攬10億美元,成為國內第一個「十億美元分子」。今年營收更是有望整體超過恒瑞醫藥。

恒瑞醫藥,還能行嗎?

我的看法是,恒瑞確實來到了一個非常危險的時刻,但也不是完全沒有翻身的機會。

恒瑞和百濟神州,代表了中國創新藥的兩種模式:

一種是內建計畫的海歸科學家+風投+CRO模式。比如百濟神州,美國國家科學院院士、和施一公齊名的TOP級科學家創始人,再加高瓴等資本陪跑全程,如此得天獨厚的基因是獨一份。

一種是從仿制藥起家,以仿促創,最終進軍世界級藥企,這條路來錢慢,但能走得遠。恒瑞和大多數傳統藥企走的都是這條路。

「恒瑞遇到的問題,是幾乎所有中國仿制藥轉型創新藥企業都會遇到的問題。」

「恒瑞有兩個戰略永遠不變:一是科技創新,二是國際化」

這是2021年8月20日,孫飄揚在恒瑞醫藥半年報後的投資者交流會上表露的觀點。

孫飄揚口中的兩個戰略,恒瑞給出的答案是:歷經10年,累計投資400億元,研發出了16款創新藥,另有90款余款自主創新產品正在臨床開發。

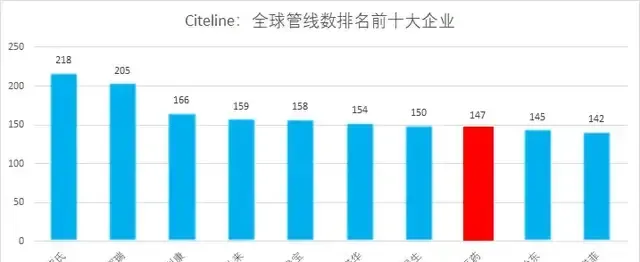

國內臨床研究管線最多的,正是恒瑞醫藥,是百濟神州的兩倍有余。哪怕是放在全球競爭格局中,恒瑞也躋身全球管線數TOP10藥企之列。

更多的管線,就意味著更大的成功率。

根據阿基米德Biotech,今年,恒瑞醫藥年內上市創新藥預計將超過20款,創新藥銷售占比有望達50%,未來2年將成恒瑞創新藥上市密集階段,預計有13款產品有望獲批,包括抗腫瘤藥物、術後鎮痛藥、治療幹眼癥的眼科藥物、自免和代謝領域的創新藥等。

可以說,雖然面對百濟神州的「重磅炸彈」,恒瑞一時沒有勝出,但 我認為,一時一兩個單品輸給百濟,無可厚非,恒瑞的「後勁」是綿長的。

但留給恒瑞醫藥力挽狂瀾的時間,恐怕只剩十年了。

在「2024揚州生物醫藥產業創新發展大會」上,免疫專家、吉林大學教授朱迅做出判斷:

未來十年中國醫藥的主旋律是中國消費和中國制造,而不是中國創造。

拿醫保目錄來說,雖然「推動創新藥發展」 「醫藥工程堅持創新引領」的檔出了不少,但據【財經】報道,2023年,扣除掉續約藥品,在105款新入醫保目錄的藥品中,首仿藥仍是大頭,占比44%。

十年內,國內的醫藥環境,難以發生根本性變化。這將給恒瑞醫藥等一眾以仿制藥起家向創新藥轉型的傳統藥企,喘息調整的視窗期。

從其2023年業績也能看到,恒瑞正慢慢消化集采的影響。經歷2021年,2022年的營收和凈利潤雙降後,恒瑞在2023年重回正增長,實作營業收入228.20億元,其中,仿制藥仍然貢獻過半。

而這一年,恒瑞的研發投入為61.50 億元,居於國內第二。由此,恒瑞可以繼續靠著仿制藥帶來一半營收,以仿養創。

在我看來,恒瑞最大的希望,其實不在國內,而在海外。

一是創新藥本就極其難造,10年時間、10億美金(雙十定律)投入換來的僅有3%的成功率。

二是造了國人也買不起,歐美靠商業醫保用得起高昂的創新藥,中國依賴基本醫療保障制度,創新藥要進醫保目錄就得打骨折。

全世界創新藥價格窪地不在仿制藥大國印度,而是中國。「阿基米德Biotech」曾列舉,司美格魯肽印度定價為中國5倍,度普利尤單抗印度定價為中國3倍,奧希替尼印度定價為中國3倍。

國內沒有市場的灌溉,創新藥企業幾乎只剩下出海一條出路。

把中國創新藥賣到海外去,也成了孫飄揚回歸後的主航線。

沒有百濟那樣天生的全球化基因,恒瑞的出海可謂是一波三折。

作為全球藥企最愛掃貨的管線眾多的「創新藥超市」,恒瑞具有自主智慧財產權的創新藥,被先後有償授權給美國、南韓、印度等公司。

出海經驗不足的恒瑞,鬧出BD(商務拓展)笑話,被中間商反手賺了幾十倍(中間商花2500萬美元從恒瑞買創新藥,5個月後10億美元賣出)。

交了「學費」後,恒瑞醫藥也開始學聰明了,跟海外資本一起「攢局」。

5月16日,恒瑞醫藥以60億美元的天價將其GLP-1系列管線打包出售給美國風投建立的Hercules公司,這場BD的總規模重新整理了整個醫藥圈的眼界。除了首付款,恒瑞醫藥還將獲得Hercules19.9%的股份,可以參與後續分成。這種形式在國內還是新的探索。

但緊接著的5月17日,又傳來了PD-1聯合療法延遲在美上市的訊息。PD-1產品推遲獲批上市的原因有很多,諸多競品在排隊等上市是一大原因,對於恒瑞來說,產品「多而不精」是很大的問題。

近五年來,恒瑞海外營收一直在6、7億元徘徊,占總營收比重未超過5%。2023年,恒瑞海外營收更是創下了5年內新低,只有6.17億元,同比下滑20.93%。

如果十年周期內,恒瑞仍然未能靠創新藥出海扭轉局勢,那「醫藥一哥」能否留在牌桌上,都成問題。