DRG/DIP付費,這幾天同道問的比較多的事情,就是現在住院次均費用一致在下降,醫保結算率也在下降,住院病人數量在增加,醫院的收入在減少,醫院出現了財務賬面虧損,衛健主管部門公布醫院數據,擔心賬面出現虧損績效受到影響,醫院會采取哪些方面進行「調賬」?如何進行醫療盈虧數據分析為醫院精益管理提供決策支持?

按照醫院薪酬改革政策,醫院擔心財務賬面虧損影響醫院績效金額發放的多少以及績效國考成績,清楚DRG/DIP醫保盈虧是如何影響醫療盈虧的機理,了解醫療盈虧財務會計核算公式,總結醫院采取哪些方面進行「調賬」?探討如何進行醫療盈虧數據分析為醫院精益管理提供決策支持?

一、DRG/DIP醫保盈虧是如何核算的?

(一)DRG/DIP付費機理

DRG/DIP是基於入組規則,對入組的病種統一標化為權重/分值,結合醫保區域預算賦予一定的費率/點值,按照醫院提供服務的總權重/總分值,參照醫院級別系數作為結算依據。

1、DRG/DIP權重/分值是如何測算?

DRG/DIP權重/分值統一標化,是基於付費改革前三年各DRG/DIP病組的7:2:1次均費用,與所有病組或標桿病組前三年7:2:1比較,乘以100或1000,得出各病組的標準權重/分值。

各DRG/DIP權重/分值=各DRG/DIP前三年7:2:1次均費用÷前三年7:2:平均次均費用(或標桿次均費用)×1/100/1000(各地選取方式不同)

2、DRG/DIP費率/點值是如何測算?

DRG/DIP費率/點值,是基於區域醫保基金總額預算測算的,主要考慮疾病的治療成本、醫療資源消耗以及患者的實際需求,為每個DRG/DIP設定一個合理的費率或點值,以確保醫保基金在不同疾病之間的分配公平且有效。

DRG/DIP費率/點值=區域醫保基金總額預算÷區域DRG/DIP總權重/總分值預測

3、醫院機構系數如何設計?

主要參照醫院三甲、三級、二甲、二級、一級等級,賦予不同的機構系數,級別越高機構系數越高,有的地方還融入病種疑難程度、學科建設等因素,調整機構系數。

4、DRG/DIP醫院如何結算?

結合醫保DRG/DIP結算規則計算的醫院DRG/DIP總權重/總分值,參照費率/點值和機構系數,對醫院進行預結算和年清算。

每月醫院DRG/DIP預結算:

DRG/DIP月預結算=DRG/DIP總權重/總分值×DRG/FDIP預結算費率/點值×機構系數

年度醫院DRG/DIP清算:

DRG/DIP年清算=(DRG/DIP總權重/總分值×DRG/FDIP清算費率/點值×機構系數)×考核系數±DRG/DIP月預結算

(二)DRG/DIP醫保盈虧是如何核算?

醫院DRG/DIP醫保盈虧=醫院DRG/DIP總權重/總分值×費率/點值-醫院DRG/DIP實際醫療費用

醫院DRG/DIP醫保結算率=醫院DRG/DIP總權重/總分值/醫院DRG/DIP實際醫療費用×100%

醫院DRG/DIP醫保結算率大於1,醫院就會出現醫保結余,反之,小於1,醫院就會出現醫保虧損。

出現正數醫院獲得了醫保改革紅利,出現負數醫院承擔了醫保改革成本。

二、了解醫療盈虧財務會計核算公式

【關於印發<政府會計制度——行政事業單 位會計科目和報表> 的通知】(財會〔2017〕25 號),醫療盈虧會計核算的公式:

醫療盈余=「財政撥款收入」下「財政基本撥款收入」+「事業收入」下 「 醫療收入」及 「非同級財政撥款」+ 「上級補助收 入」+ 「 附屬單位上繳收入」+ 「經營收入」+ 「非同級財政撥款收入」+「投資收益」+「捐贈收入」+「利息收入」+「租金收入」+ 「其他收入」 - 「業務活動費用」下 「財政基本撥款經費」和 「其他經費」 - 「單位管理費用」計畫下 「財政基本撥款經費」 和「其他經費」 - 「經營費用」 - 「資產處置費用」 - 「上繳上 級費用」 - 「對附屬單位補助費用」 - 「所得稅費用」 - 「其他費用」

從收入方面來看,涵蓋12方面的收入,但是數額較大且常規醫院的主要收入來源主要是兩個方面,一是財政基本撥款收入,基本上占收入的10%左右,二是醫療收入占收入的90%左右,其他方面的收入對於一般醫院來說占比都很小。

從支出方面來看,涵蓋8個方面,主要支出是業務活動費用和管理費用兩個方面,其他方面的支出對於一般醫院來說占比都很小。

從核算公式可以看出,收入大於支出才會出現醫療盈余,收入小於支出就會出現醫療虧損。

三、DRG/DIP醫保盈虧是如何影響醫療盈虧的?

DRG/DIP付費下,如果醫保部門結算金額大於醫院實際醫療費用發生額,醫院就會出現「醫保結余」,增加了醫院的收入。

DRG/DIP結算盈余時候,會計記賬:

借:銀行存款

貸:應收賬款——應收醫療款——應收醫保款

事業收入——醫療收入——結算差額

DRG/DIP付費下,如果醫保部門結算金額小於醫院實際醫療費用發生額,醫院就會出現「醫保虧損」,減少了醫院的收入。

DRG/DIP結算虧損時,會計記賬:

借:銀行存款

事業收入——醫療收入——結算差額

貸:應收賬款——應收醫療款——應收醫保款

不可回避,DRG/DIP付費導致的「醫保虧損」對醫院虧損存在影響,如何分析評價DRG/DIP付費對醫院虧損的影響程度?值得認真的研究和探索。

假如XX醫院DIP醫保清算虧損1200萬元,如何評價DRG/DIP付費導致的「醫保虧損」對醫院虧損影響程度.

醫保清算,會計記賬:

借:事業收入--醫療收入 12000000

貸:應收款項--應收醫保醫療款 12000000

醫院收支結余會計核算時,收支結余就會減少1200萬元,假設醫院會計報表核算虧損2000萬元,醫保虧損對醫院收支結余影響程度為:

1200/2000×100%=60%

假設醫院會計報表核算盈余1500萬元,醫保虧損對醫院收支結余影響程度為:

1200/1500×100%=80%

按照會計制度核算,DRG/DIP醫保虧損,都會對醫院盈虧帶來較大的影響。

四、醫院調劑醫療盈虧的方法有哪些?

影響醫療盈虧的包括諸多方面,醫院為何對DRG/DIP醫保盈虧更加關註?主要是醫保收入占醫療收入較大的權重。面對DRG/DIP支付方式改革,各家醫院都在積極應對,努力「降本提效」,面對DRG/DIP付費惡性競爭結果的「螺旋陷阱」,導致DRG/DIP「縮水貶值」更嚴重,醫院醫療收入的下降,醫療盈虧金額進一步擴大, 因為醫療盈虧影響到醫院績效國考成績,不僅僅影響醫院的「面子」,醫院更擔心的是影響薪酬總額預算的多少,直接會影響到員工的待遇,導致出現了「多種方法」調劑醫療盈余,歸納起來主要有5種,

1、醫保盈虧掛賬不沖賬

國家醫保局地2號令【醫療機構醫療保障定點管理暫行辦法】第十四條,經辦機構不予支付的費用、定點醫療機構按醫保協定約定被扣除的品質保證金及其支付的違約金等,定點醫療機構不得作為醫保欠費處理。

最高人民法院司法解釋,醫保管理服務協定,是醫療保障部門為實作醫保行政管理職能和公共服務目標,與醫藥定點機構協商一致訂立的具有行政法上權利義務內容的協定,屬於行政訴訟法第十二條第一款第十一項規定的行政協定。第十二條 人民法院受理公民、法人或者其他組織提起的下列訴訟:;第一款第十一項規定,認為行政機關不依法履行、未按照約定履行或者違法變更、解除政府特許經營協定、土地房屋征收補償協定等協定的。

定點醫療機構服務協定簽訂,醫院明明白白承認醫保的結算規則,醫保部門按照協定結算,還有法規支持,標著著合約約定的義務完成,所以就不「欠」醫院賬。主要基於6點考慮,第一,影響國考成績原因。第二,影響薪資總額原因。第三,影響領導政績原因。第四,醫保醫保支付原因。第五,會計制度限制原因。雖然醫保法規要求醫院不得掛賬,對於醫院來說醫保部門屬於購買方,如何沖賬關鍵要看會計制度制,財政部門對此事的態度,如何賬務處理醫院等財政部門的批復才會執行。第六,爭取財政補助原因。

2、SPD延期入賬

SPD模式運用物流資訊科技,把醫療物資管理分為三個階段:采購、供應階段(Supply),該模式不僅涉及供應商、第三方流通企業、醫院物流中心、材料消耗科室及財務部門之間的協作與資訊互動;還涉及電子商務平台、SPD物流資訊系統、收費系統及醫院營運管理系統四者之間的系統銜接與數據傳輸。部份醫院利用SPD模式下結賬核對等,人為主觀不按時入庫延遲SPD付款賬期,進而調節醫療盈虧額度。

3、費用延遲入賬

由於擔心醫療盈虧對績效國考成績和薪酬績效的影響,對於一些較大的費用支出,透過往來掛賬等方式,不及時進入成本,調節醫療盈虧的余缺。

4、績效延遲發放

部份醫院擔心醫療盈余的影響,透過延遲發放績效薪資時間,當年的績效薪資推遲到下年發放,進入下年的成本支出,形成明盈實虧。

5、延遲資產驗收不按照規定提取折舊

基本建設或大型醫療裝置投資,驗收後折舊較大,影響醫院的醫療盈虧,一些醫院透過延遲驗收,不及時入賬,減少折舊支出,調整醫療盈虧。

五、如何開展醫療盈虧數據分析?

從以上分析可以看出,導致醫療盈虧的因素有很多,DRG/DIP付費下只是影響的一個因素而已,不能以此為借口,把醫療盈虧都往DRG/DIP付費身上推。

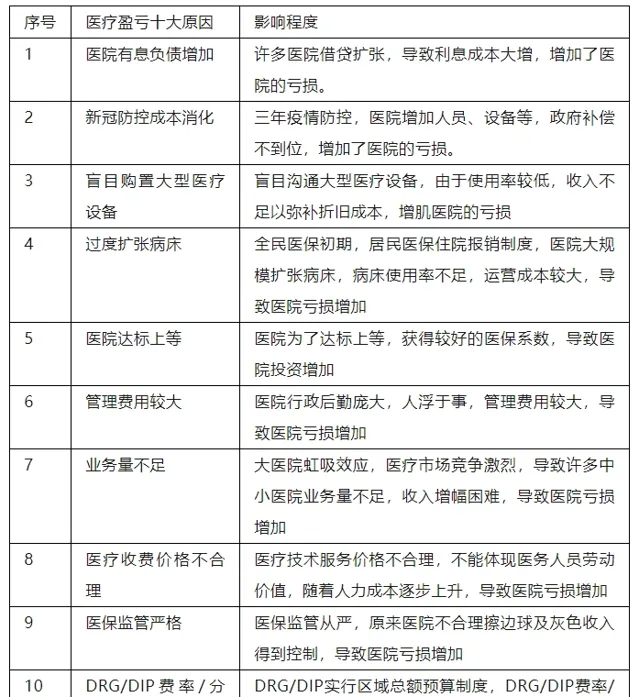

(一)醫療盈虧10個方面原因

(二)如何開展醫療盈虧數據分析?

影響醫療盈虧的主要兩大方面,第一,醫療收入,第二,支出,分下的方法主要包括以下幾個方面。

第一,門診業務狀況分析:涵蓋門診人次、門住比、零處置率、次均費用、收入結構、日間手術、體檢、敏感系數等分析。

第二,住院業務狀況分析:涵蓋入出院人次、住院人頭人次比、次均費用、床日費率、收入結構、手術級別結構、床日敏感系數等分析。

第三,DRG/DIP專題分析:涵蓋權重/分值分析、預算分析、醫生智慧小助手、醫保盈虧、醫保結算率、成本核算、業務盈虧、病種結構、收入結構、入組率/CMI、費用時間效率指數、低風險死亡率等。

第四,支出分析:涵蓋支出結構分析、支出增幅分析、支出占收入比分析等。

總之,DRG/DIP付費對醫院經濟的影響是長久的,醫院要積極順應,認真研究和分析,不能簡單的把虧損都推到DRG/DIP支付改革上,要開展精益營運數據分析,從中找出醫院管理粗放的問題,找到「降本提質」之路,實作永續發展之道。

來源 | 秦永方醫療衛生財務會計經濟研究

來源:

• DRG付費後,特病單議評審有哪些註意事項?• DRG支付下,醫院該如何避免「高靠診斷」?• 來聊聊DRG/DIP改革的優勢在哪裏?