ST天邦董事長張邦輝在2024年的新年賀詞中這樣寫道:「沒有一個冬天不可逾越,沒有一個春天不會來臨。」那麽,ST天邦能不能熬到那個春天呢?

文/每日資本論

站在風口上,豬也能飛起來。但「風口上的豬」也能熬傷豬巨頭。

5月17日,深交所向天邦食品股份有限公司(ST天邦)下發了近7000字的2023年年報問詢函。深交所圍繞生豬養殖業務、債務、資產、費用、重整等連發12問,要求ST天邦說明其2022年度、2023年度生豬養殖業務中產品價格、毛利率大幅變動的合理性,進一步分析行業周期對公司的影響,該等影響是否持續,公司為改善盈利能力已采取或擬采取的措施等。並在5月31日前將有關說明材料對外披露。

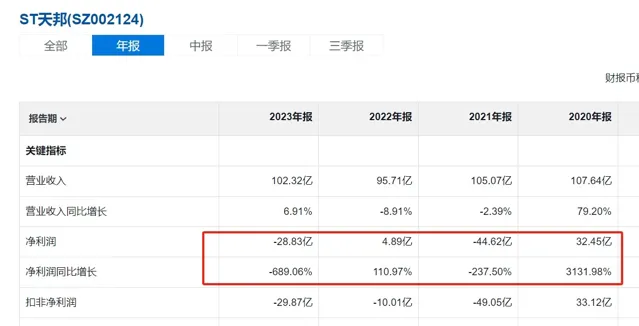

ST天邦的財報顯示,2023年,其營收為102.32億元,同比增長6.91%,但凈利潤巨虧28.83億元,同比下降689.06%。此外,截至2024年一季度,ST天邦的貨幣資金僅2.87億元,但短期借款就高達驚人的25.13億元,一年內到期的非流動負債為11.73億元。

顯然,ST天邦正面臨著極其嚴重的債務危機,關乎生死。

這就不難理解,今年3月18日,ST天邦公告稱,鑒於公司無法清償到期債務,且明顯缺乏清償能力,但具有重整價值,公司擬向法院申請重整及預重整。

敏感的資本市場已經有腳做出了投票。從2021年2月下旬開始,ST天邦股價就進入了一個下行通道,再加上除權,其股價從彼時的20元左右一路跌至今年5月13日的2.01元,創出了ST天邦有史以來的的最低價。近期,其股價處於觸底反彈中。

問題來了,這家國內「豬巨頭」企業能走出債務危機嗎?其股票是否又具備了抄底的價值?

ST天邦系江浙地區養豬巨頭企業。其官網介紹,創始人、實控人張邦輝生於1963年7月,安徽省和縣人。1996年,張邦輝余姚天邦飼料科技有限公司。之後,業務不斷擴大到生豬養殖、水產養殖等領域。2007年4月3日,天邦股份在深交所成功上市,每股發行價10.25元。

上市後,ST天邦的業績總體起伏比較大。2007年和2008年保持了兩年快速增長後,2009年開始到2011年,凈利潤都是同比兩位數下跌。2012年和2013年業績反彈之後,就開始了「好一到兩年,又壞一到兩年」的波動節奏。

2018年ST天邦出現了其上市之後的首次虧損,凈利潤為-5.72億元。此後的2021年巨虧44.62億元,2023年虧損28.83億元。

ST天邦養豬之路開始於2013年。彼時,ST天邦成功收購艾格菲中國境內生豬養殖類資產,開啟生豬養殖業務。次年,ST天邦又戰略投資全球知名種豬育種公司,成立CG中國,並成功引進孟山都等著名育種公司遺留的優質種豬資源;2015年成立漢世偉食品集團.......

公允地講,或許從飼料行業向下遊養豬行業延伸,張邦輝選擇的路徑並沒有錯,而且出手的「套路」還是可圈可點。

尤其是,2019年,ST天邦開始走上獨立育種之路,並於2019年成立史記生物。據相關報道顯示,2022年8月,史記生物成功進入中國種業「國家隊」,入選為中國種業陣型企業。2022年,史記生物為天邦貢獻了3.41億的凈利潤,一度被天邦視為轉型升級的關鍵一步。

好了,那麽2018年ST天邦為什麽虧損呢?答案是,踩雷「中國動保」,計提減值準備超2億元。這段故事有諸多報道,這裏就不再贅述。

重點是豬周期。

就從2018年ST天邦首次虧損的那一年說起。當年8月,中國市場受非洲豬瘟疫情影響,生豬行業拋售加速,交易重量開始快速下滑。整體來看,出欄均重以及頭均豬肉產量的增加提高了豬肉市場的供應,生產效率得到提升,2018年生豬及豬肉供應表現寬松。也就是說,2018年是豬周期相對的一個低點。

這裏有一個細節。2018年8月21日,深交所向天邦股份下發【監管函】,稱其上述信披行為違反股票上市規則,公司董事會秘書張宇未能恪盡職守、履行誠信勤勉義務。當年10月7日,天邦股份宣布張宇由於家庭原因辭去公司副總裁、董秘職務。

期間的8月底與9月中旬,張邦輝所持股票的質押率一度降至67.29%,但在當年11月又兩次提高質押比例,質押率回升至目前的84.72%。直白點說,缺錢。

再回到豬周期上。因為非洲豬瘟的影響,市場開始缺豬。國家統計局數據顯示,2018年全國生豬出欄量為69382萬頭。而2019上半年全國生豬出欄量為31346萬頭,同比下降6.2%。

物以稀為貴。2019年,豬肉價格開始上揚。那個「風口上的豬」真的飛起來了——2019年8月1日生豬價格達到了19.44元,到當年10月19日已經上漲到了36.40元,均價超過了18元。

短短不足三月,生豬價格上漲了16.96元,振幅之大讓人咋舌。

此後豬肉價格延續了高位走勢。數據顯示,到2021年1月, 二元後備母豬(即長白公豬與大白母豬或大白公豬與長白母豬雜交的母豬)價格價格依舊較高,在非洲豬瘟之前的價格基本上在2500元左右,而現在處於5000元左右。價格漲了 一倍。

商品豬肉價格的周價格最高點在2019年10月第5周為38.7元/千克,次高點在2020年8月第1周37.2元/千克;階段回落低點2020年11月第3周29.6元/千克。之後又反彈,截至2021年1月第1周36.0元/千克,上漲21.7%, 比2016年最高的上漲73.1% 。

比較有意思的是,豬肉價格大幅上升提升了行業企業的利潤之外,也吸引了包括網易、阿裏、京東、騰訊等互聯網企業以及碧桂園、恒大等多家知名地產公司也紛紛加入到養豬的行列。以至於後來還有人專門寫了一篇文章,題目就叫「互聯網的盡頭是養豬?」

請註意,這個時候,一組數據已經悄然地大幅上升。數據顯示,2021年6月,國內規模以上屠宰企業生豬屠宰量2200萬頭,同比增加66%。2021年上半年,國內規模以上生豬定點屠宰企業屠宰量10885.04萬頭,同比增長45.1%。

屠宰量大規模上升,必然開始出現供大於求。於是,豬巨頭企業們不願意看到了一幕出現了——中國豬肉價格同比開始連續下降,2021年上半年平均下降19.3%。2021年7月以來,豬價基本穩定在成本線附近,略低於成本線,市場上活豬價格約每公斤15元,相比於年初的35.68元/公斤,下降57.9%。

好了,豬肉價格此時「腰斬」。但ST天邦在這個關鍵節點上做出一件讓外行人不能理解的事——2021年1月16日,ST天邦董秘在投資者互動平台上回復提問時表示: 公司已於2021年戰略聚焦生豬產業鏈,水產飼料及疫苗等業務已經剝離 。

如此決定的確有點想不通。正常的邏輯是,張邦輝在養豬行業也很多年了,把握豬周期的能力不敢說很強,最起碼正常的低谷、波峰與投資關系的認知肯定不會差。那麽,2021年這個節骨眼上,他為什麽出了這麽一個「昏招」呢?

結果可想而知。截至2023年9月30日,天邦食品負債合計162億元,資產負債率87.03%。在20家上市養豬企業中,天邦的資產負債率遠高於67%的行業平均值,更高於40%的安全水平線。

無奈之下,從2022年開始,ST天邦開始連續三次轉讓核心資產——史記生物股份,前兩次轉讓產生投資收益合計26億多,後一次轉讓標的價值1億多,主要用以抵債。2024年初,天邦定增資金11億也已暫時變更為補充流動資金。

但對於上百億到期債務而言,這些資金僅僅是杯水車薪。

ST天邦董事長張邦輝在2024年的新年賀詞中這樣寫道:「沒有一個冬天不可逾越,沒有一個春天不會來臨。」那麽,ST天邦能不能熬到那個春天呢?

【文章只供交流,並非投資建議,請註意投資風險。碼字不易,若您手機還有電,請幫忙點贊、轉發。非常感謝】