在國有行、股份行以及部份城農商行調降存款利率之後,向來以高利率存款而吸引儲戶的民營銀行也加入了「降息」陣營。

9月9日, 微眾銀行 官方客服向中國證券報表示, 該行即日起下調兩年、三年、五年期個人存款產品年利率 (含可質押存單和大額存單)。其中,五年期定期存款由2.45%下調至2.20%;三年期定期存款由2.45%下調至2.30%,三年期大額存單(專享版)由2.50%下調至2.30%;兩年期定期存款由2.30%下調至2.20%。

「我行會根據市場情況進行利率調整,自9月6日起,我行三年期定期存款(整存整取)調整為2.4%,兩年期定期存款(整存整取)調整為2.25%。9月6日(不含)前存入的不受影響。」9月9日, 網商銀行 官方客服表示。

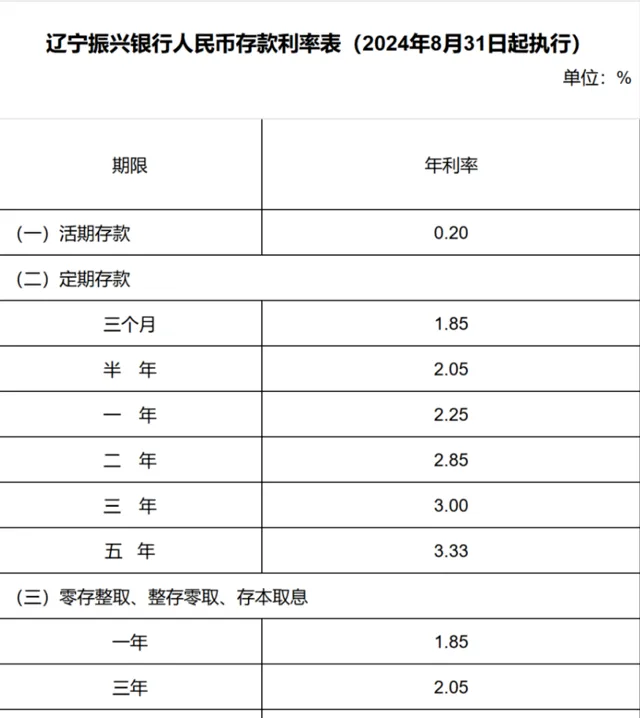

此外, 遼寧振興銀行也從8月31日起調整部份期限定期存款利率 ,調整後三年期定期存款利率為3.0%,五年期定期存款利率為3.33%。7月初該行三年期及五年期定期存款利率則分別為3.39%、3.6%。

圖片來源:遼寧振興銀行官網

據中證金牛座,8月27日,多家中小銀行宣布下調存款利率。柳州銀行、武鄉農商銀行、襄城農商銀行、駐馬店農商銀行、台前農商銀行、範縣德商村鎮銀行、桂林國民村鎮銀行等多家中小銀行釋出公告稱,將於8月底或9月初下調存款利率,調整振幅為10個基點~35個基點。多家銀行表示,下半年將繼續壓降高成本存款,將結算性存款作為推動負債高品質發展的關鍵,持續下調存款付息率。

另據上海證券報9月5日訊息,原陽農商銀行、信陽珠江村鎮銀行、天鎮河東村鎮銀行、欽州市欽南國民村鎮銀行等多家中小銀行釋出公告稱,將於9月初下調存款利率,調整振幅為5至30個基點。

此前,民營銀行一直以較高利率吸收存款。但在銀行業整體面臨凈息差壓力的背景下,民營銀行也無法置身事外。業內人士向中國證券報表示,在利率市場化機制作用下,民營銀行正在增強主動負債意識,避免盲目拉高負債成本等問題,使自身能夠有更多讓利於實體企業的空間。

「近年來,國內的民營銀行在資產規模、經營能力等方面,發展較為迅速。但也面臨著一些困難、壓力。例如,網點覆蓋有限,品牌效應相對較弱,客戶基礎薄弱,融資渠道相對較窄,整體資本實力相對較弱,以及抗風險和經濟波動能力有待加強等。」光大銀行金融市場部份析師周茂華表示。

在周茂華看來,維持過高、不合理的存款利率勢必增加銀行自身經營成本,壓縮排一步讓利實體經濟空間。同時,對正常存款市場競爭秩序也會構成幹擾。業內人士建議,未來民營銀行應逐步弱化高息攬儲模式,充分發揮科技優勢,提高場景化獲客能力。

圖片來源:視覺中國

據中國網,業內專家表示,目前銀行凈息差處於低位,雖然整頓銀行手工補息有助於降低銀行資金成本,對穩定銀行凈息差發揮了積極作用。但隨著LPR下調,銀行凈息差仍然有下行壓力,需要降低負債端成本穩定凈息差,這是銀行下調存款利率的主要原因。預計存款利率將迎來新一輪下調,中小銀行也將跟進調整,但不同銀行下調的振幅、步驟不會完全一致。

2024年7月22日,人民銀行釋出公告顯示,即日起,公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%。同日,1年期和5年期以上LPR均同步下降10個基點,分別降至3.35%和3.85%。

招聯首席研究員董希渺表示,今年以來貸款市場報價利率(LPR)兩次下降,以及商業銀行加大向實體經濟減費讓利,都難以避免對銀行利潤、凈息差產生壓力。2024年一季度末,中國商業銀行凈息差已經降至1.54%的歷史低位。

「雖然前期金融管理部門整改違規手工補息以及部份政策利率有所下調,但如果利潤和息差繼續下降,銀行持續減費讓利、穩健發展的壓力較大。在這種情況下,下調存款利率、壓降負債成本,成為商業銀行無奈但現實的選擇。」董希渺進一步說道。

據北京商報,在分析人士看來,2024年一季度銀行凈息差降至1.54%,較年初下降15個基點,考慮到全銀行業營業收入增長承壓,為緩解凈息差收窄壓力,降低長端期限存款負債成本迫在眉睫。當下,國有大行「領銜」、股份制銀行、地方中小銀行跟進,已成為存款「降息」的常規節奏,下一步,銀行透過下調存款利率壓降負債成本,成為一種必然選擇。

每日經濟新聞綜合中國證券報、上海證券報、中證金牛座、中國網、北京商報

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。