7月22日,央行公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%,是近段時間以來較大振幅的一次調降。而從業內分析的角度來看,此次短端利率已經隱含了1~2次的降息預期,不過短端利率仍有下行空間和可能性。未來,短債基金和貨基等短端組合可以繼續挖掘投資價值。

對短債基金及貨基有所提振7月22日,央行公告稱為進一步加強逆周期調節,加大金融支持實體經濟力度,即日起,公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%,這也是近期較長時間未調整的首次公開變化。

從預期來看,此前已經對此次降息隱含1~2次預期,但在央行穩健偏松的政策基調下,不排除短端利率還有下行空間和可能性。華福證券的研報分析指出,當前賠率較低,後續如果資金利率可以進一步寬松,那麽5Y左右位置可能存在明顯機會。

簡單來說,新老券種的票面利率差距被拉開,存量短期債券的稀缺性增加,進而有望吸引主力資金投資發生傾斜,對於短債市場的進一步做多有積極影響。

此外,當短端利率下調時,銀行的金融成本降低,可能導致銀行表內資金加速流向表外理財產品。因為理財產品的收益率相對較高,能夠為銀行帶來更多的利潤。這種資金流動增加了市場上對短債產品的需求,尤其是同業存單等短債產品,因為它們是銀行間市場的重要融資工具。

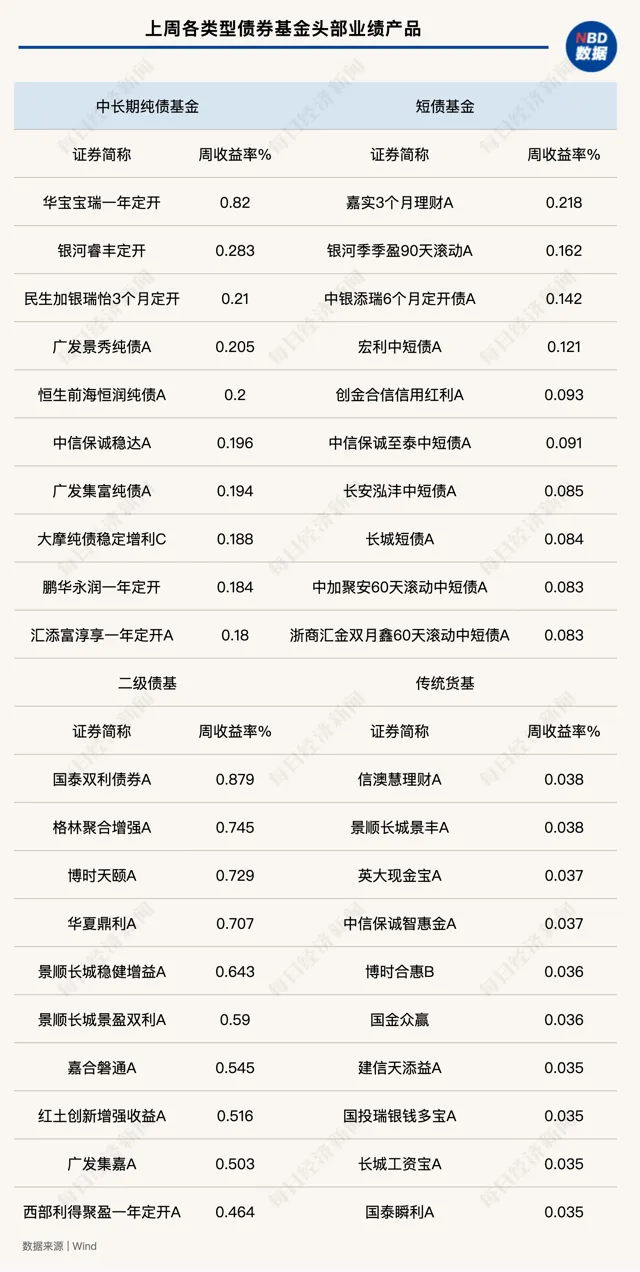

未來,短債基金和貨幣基金有望得到進一步的市場關註,基金凈值或進一步提升。就上周的債市表現來看,純債基金當中,短債基金的整體表現依然不及中長債基金。

短債基金的平均收益率和收益率的中位數依次為0.0452%、0.0443%,中長債基金則更勝一籌,同期依次錄得0.0707%和0.0687%。機構普遍認為,需進一步理解央行新貨幣政策框架體系的演變,並關註政策加力可能和效果,債市需要在其中尋找新的平衡點。

其實,上周(7.15-7.21)的債市表現已經表現出交易降息預期的跡象,這一點從利率債的表現就很明顯,而未來資金面的改善仍是影響債市中期走勢的重要因素。

首先,上周債市利率曲線牛陡、長端橫盤,稅期資金面略微收緊。長端利率(10Y國債)在2.26%附近橫盤,30Y國債收益率仍處於2.50%下方中短端的期限利差有所增加,曲線走陡。

對此,華安證券在分析債市資金時發現,從國債與政金債的二級交易數據上看,上周國債的買入力量為「大行+券商+非銀」,而政金債的買入力量則為「股份行+非銀」,利率債的買盤數量明顯占優。

另一方面,基金同樣大幅加大買入力度,全面增配各型別債券。從久期的視角看,上周中長期債券型基金久期上行,久期中位數(含杠桿)為2.79年,利率債基久期升至3.50年。

據華安證券分析,稅期資金面有所收緊,主要源自大行資金供給減少。這也表明,未來資金面的變化仍是影響的重要因素。有公募機構也表示,目前市場做多情緒和央行潛在操作之間存在分歧。

諾安基金分析認為,這一方面取決於後續基本面變化和政策發力程度,也取決於央行新貨幣政策框架體系的建立。在其看來,當前債市波動趨於收斂,央行的調控可能也制約了債市利率下行空間,需要等待外部制約因素顯著緩解後,央行可能會穩步下移其調控目標區間。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。