退休員工返聘的情況並不鮮見,比如一些技術骨幹、管理幹部等等,即便是到了退休年齡,也仍在繼續發光發熱!但退休返聘人員的用工涉稅問題,你真的做對了嗎?

下面和小編一起來看看兩則關於「退休返聘人員未按規定繳個稅被罰」的典型案例。

返聘離退休人員

0 1

案例一:

違法事實總共11條,其中有2條與退休返聘未按規定交個稅相關:

4、2016年1-12月你公司 向返聘退休人員發放返聘薪資 3930680.91元,未按「薪資薪金所得」代扣代繳個人所得稅。

9、2017年1月至12月你公司 向返聘退休人員發放返聘薪資 3734126.57元,未按「薪資薪金所得」代扣代繳個人所得稅。

0 2

案例二:

本案中,各方爭議的焦點主要集中在2點:

1. 被訴處罰決定認為該學會為涉案個人所得稅代扣代繳義務人是否正確?

2. 「以勞務報酬所得」作為應稅計畫代扣代繳個人所得稅是否正確?

該學會觀點:

A調解委員會(以下簡稱A)是該學會的下屬機構與事實不符,由此界定該學會為個人所得稅代扣代繳義務主體屬於代扣代繳主體界定錯誤;

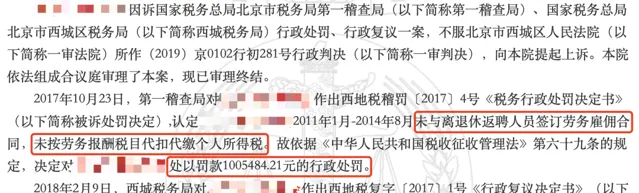

第一稽查局核算個稅應繳納稅額的,未與納稅義務人核定其收入及工作情況,未考慮納稅義務人存在的差異性,導致核算的個人所得稅稅額不準確;

第一稽查局觀點:

A不是獨立的民事和稅收行政法律責任主體,且未辦理扣繳稅款登記,不能承擔代扣代繳個人所得稅義務;

該學會設立A調解委員會,負有代扣代繳相關人員個人所得稅的法定義務,其在賬簿中核算相關人員的薪資、勞務報酬,並按「薪資、薪金所得」應稅計畫代扣代繳個人所得稅,已自認定是A相關人員的個人所得稅扣繳義務人;

該學會聘用離退休人員,不符合按「薪資、薪金所得」應稅計畫代開代繳個人所得稅的條件,應按「勞務報酬所得」應稅計畫代扣代繳個人所得稅。

法院判決:

第一稽查局作出的被訴處罰決定認定事實清楚,適用法律正確,內容並無不當。

即該學會應按規定按照勞務報酬稅目 補 代扣代繳離退休返聘人員的個人所得稅共計 1005484.21 元,並處以1倍的 罰款 共計 1005484.21 元。

那麽,退休返聘人員的薪資應該怎麽交個稅呢?

退休返聘人員怎麽交個稅?

稅局回復了!

上周也有粉絲在小編的財稅交流基地咨詢:

企業在六月份招聘了一名退休人員,他的個稅是按照薪資薪金,還是勞務報酬? 該如何計算呢? 月薪12000,來應聘之前是退休在家狀態……

退休返聘人員的薪資究竟應該怎麽交個稅呢?

其實這個問題稅務局有相關的回復,我們一起來看看吧!

根據稅局的回復,小編給小夥伴們簡單 總結如下:

一、如果返聘的退休人員屬於兼職的形式,按「勞務報酬所得」繳納個稅。

【國家稅務總局關於個人兼職和退休人員再任職取得收入如何計算個人所得稅問題的批復】(國稅函[2005]382號) 規定,個人兼職取得的收入應按照「勞務報酬所得」應稅計畫繳納個人所得稅。

二、如果返聘的退休人員屬於與公司簽訂勞動合約再任職的,按如下規定。

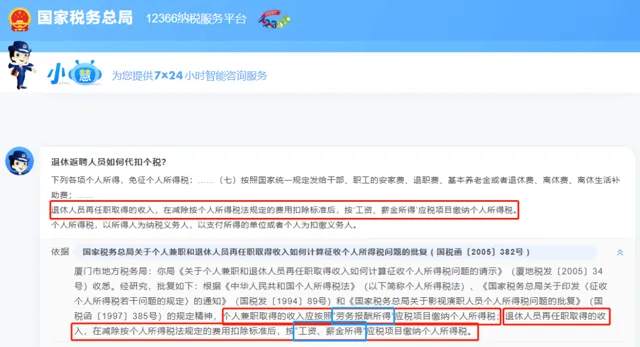

1、退休人員再任職取得的收入,在減除按個人所得稅法規定的費用扣除標準後, 按 「薪資、薪金所得」應稅計畫繳納個人所得稅。

2、退休人員 再任職, 應同時符合下列條件:

3、同時符合上述條件的退休人員再任職取得的收入,原則上 可 以適用專項附加扣除。

上述的案例二,不符合上述「退休人員再任職」的條件,不能按照「薪資、薪金所得」應稅計畫繳納個人所得稅,應以「勞務報酬」稅目征收個人所得稅,並根據北京衛生法學會提供的賬簿、薪資表計算其應扣未扣個人所得稅金額。

那發放的給退休人員的薪資薪金,可以稅前扣除嗎?

退休返聘人員的薪資是否屬於薪資總額?

可以稅前扣除嗎?

我們先來看看稅局的回復:

【企業會計準則第9號-職工薪酬】第三條規定 本準則所稱職工,是指與企業訂立勞動合約的所有人員,含全職、兼職和臨時職工,也包括雖未與企業訂立勞動合約但由企業正式任命的人員。未與企業訂立勞動合約或未由其正式任命,但向企業所提供服務與職工所提供服務類似的人員,也屬於職工的範疇。

根據統計局令釋出的【關於薪資總額組成的規定】明確「有關離休、退休、退職人員待遇的各項支出」不屬於薪資總額。

勞社險中心函【2006】60號【關於規範社會保險繳費基數有關問題】進一步明確「有關離休、退休、退職人員待遇的各項支出」不屬於薪資總額,但「 聘用、留用的離退休人員的勞動報酬」屬於薪資總額範圍。

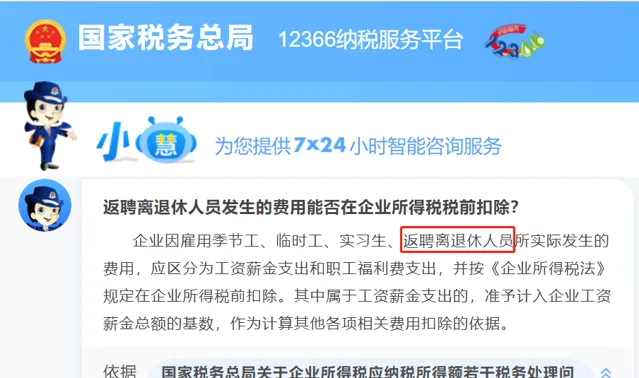

國家稅務總局公告2012年第15號【國家稅務總局關於企業所得稅應納稅所得額若幹稅務處理問題的公告】明確, 企業因雇用返聘離退休人員所實際發生的費用,應區分為薪資薪金支出和職工福利費支出, 並按【企業所得稅法】規定在企業所得稅前扣除。其中屬於薪資薪金支出的,準予計入企業薪資薪金總額的基數,作為計算其他各項相關費用扣除的依據。

所以,公司退休返聘人員的薪資可以適用員工薪資在所得稅稅前扣除的規定 :

「合理薪資薪金」 ,是指企業按照股東大會、董事會、薪酬委員會或相關管理機構制訂的薪資薪金制度規定實際發放給員工的薪資薪金。

稅務機關在對薪資薪金進行合理性確認時,可按以下原則掌握:

(一)企業制訂了較為規範的員工薪資薪金制度;

(二)企業所制訂的薪資薪金制度符合行業及地區水平;

(三)企業在一定時期所發放的薪資薪金是相對固定的,薪資薪金的調整是有序進行的;

(四)企業對實際發放的薪資薪金,已依法履行了代扣代繳個人所得稅義務。

(五)有關薪資薪金的安排,不以減少或逃避稅款為目的。

退休人員薪資等個稅10個要點

1.退休薪資、離休薪資、離休生活補助費免稅

【中華人民共和國個人所得稅法】第四條第七款規定:按照國家統一規定發給幹部、職工的安家費、退職費、基本養老金或者退休費、離休費、離休生活補助費免征個人所得稅。

需要提醒的是,退休人員如還取得返聘薪資,不需要合並退休薪資、離休薪資和離休生活補助費計算繳納個稅;退休人員取得退休薪資、離休薪資和離休生活補助費不需要匯總到綜合所得計算繳納個稅。

2.離退休人員從原任職單位取得離退休薪資或養老金以外的各類補貼應按工薪所得繳納個人所得稅

【國家稅務總局關於離退休人員取得單位發放離退休薪資以外獎金補貼征收個人所得稅的批復】(國稅函[2008]723號)規定:離退休人員除按規定領取離退休薪資或養老金外,另從原任職單位取得的各類補貼、獎金、實物,不屬於【中華人民共和國個人所得稅法】第四條規定可以免稅的退休費、離休費、離休生活補助費。根據【中華人民共和國個人所得稅法】及其實施條例的有關規定,離退休人員從原任職單位取得的各類補貼、獎金、實物,應在減除費用扣除標準後,按「薪資、薪金所得」應稅計畫繳納個人所得稅。

通俗的說,原任職單位給離退休人員「發的」各類補貼、獎金、實物,需要按照【國家稅務總局關於釋出<個人所得稅扣繳申報管理辦法(試行)>的公告】(稅務總局公告2018年第61號)相關規定,按照「薪資、薪金所得」預扣預繳個人所得稅,離退休人員自行按照綜合所得稅決定是否需要匯算清繳。

3.退休人員再任職取得的收入應繳個人所得稅

【國家稅務總局關於個人兼職和退休人員再任職取得收入如何計算征收個人所得稅問題的批復】(國稅函〔2005〕382號)規定,個人兼職取得的收入應按照「勞務報酬所得」應稅計畫繳納個人所得稅;退休人員再任職取得的收入,在減除按個人所得稅法規定的費用扣除標準後,按「薪資、薪金所得」應稅計畫繳納個人所得稅。

【國家稅務總局關於個人所得稅有關問題的公告】(國家稅務總局公告2011年第27號)規定,國稅函〔2006〕526號第三條中,單位是否為離退休人員繳納社會保險費,不再作為離退休人員再任職的界定條件。

通俗的說, 離退休人員再任職要根據具體情況分析,判斷是否按「薪資、薪金所得」還是「勞務報酬所得」應稅計畫繳納個人所得稅。

4.退休人員取得薪資薪金所得按照綜合預扣預繳和匯算清繳繳納個稅

居民個人取得綜合所得(薪資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得),按納稅年度合並計算個人所得稅。

居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除(包括居民個人按照國家規定的範圍和標準繳納的基本養老保險、基本醫療保險、失業保險等社會保險費和住房公積金等)、專項附加扣除(包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人、3歲以下嬰幼兒照護等支出)和依法確定的其他扣除後的余額,為應納稅所得額。

通俗的說,離退休人員再任職取得薪資薪金/勞務報酬,可以按規定預扣預繳/匯算清繳時扣除子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人、3歲以下嬰幼兒照護等專項附加扣除支出。

5.延長離退休年齡的高級專家從所在單位取得的薪資、補貼等視同離退休薪資免稅

【財政部 國家稅務總局關於高級專家延長離休退休期間取得薪資薪金所得有關個人所得稅問題的通知】(財稅〔2008〕7號)規定:延長離休退休年齡的高級專家是指享受國家發放的政府特殊津貼的專家、學者和中國科學院、中國工程院院士。延長離休退休年齡的高級專家按下列規定征免個人所得稅:

(1)對高級專家從其勞動人事關系所在單位取得的,單位按國家有關規定向職工統一發放的薪資、薪金、獎金、津貼、補貼等收入,視同離休、退休薪資,免征個人所得稅;

(2)除上述1項所述收入以外各種名目的津補貼收入等,以及高級專家從其勞動人事關系所在單位之外的其他地方取得的培訓費、講課費、顧問費、稿酬等各種收入,依法計征個人所得稅。

6.個人提前退休取得的一次性補貼收入按薪資所得計稅

【財政部、國家稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知】(財稅〔2018〕164號)規定:個人辦理提前退休手續而取得的一次性補貼收入,應按照辦理提前退休手續至法定離退休年齡之間實際年度數平均分攤,確定適用稅率和速算扣除數,單獨適用綜合所得稅率表,計算納稅。計算公式:

應納稅額={〔(一次性補貼收入÷辦理提前退休手續至法定退休年齡的實際年度數)-費用扣除標準〕×適用稅率-速算扣除數}×辦理提前退休手續至法定退休年齡的實際年度數。

7.個人辦理內部退養手續而取得的一次性補貼收入

【國家稅務總局關於個人所得稅有關政策問題的通知】(國稅發〔1999〕58號)規定:實行內部退養的個人在其辦理內部退養手續後至法定離退休年齡之間從原任職單位取得的薪資、薪金,不屬於離退休薪資,應按「薪資、薪金所得」計畫計征個人所得稅。

個人在辦理內部退養手續後從原任職單位取得的一次性收入,應按辦理內部退養手續後至法定離退休年齡之間的所屬月份進行平均,並與領取當月的「薪資、薪金」所得合並後減除當月費用扣除標準,以余額為基數確定適用稅率,再將當月薪資、薪金加上取得的一次性收入,減去費用扣除標準,按適用稅率計征個人所得稅。

個人在辦理內部退養手續後至法定離退休年齡之間重新就業取得的「薪資、薪金」所得,應與其從原任職單位取得的同一月份的「薪資、薪金」所得合並,並依法自行向主管稅務機關申報繳納個人所得稅。

8.離退休人員的其他應稅所得應依法繳個稅

根據個人所得稅法的規定,離退休人員取得的個體戶生產經營所得、對企事業單位的承包經營承租經營所得、勞務報酬所得、稿酬所得、財產租賃所得、財產轉讓所得、利息股息紅利所得、偶然所得以及其他所得均應依法繳納個人所得稅。

9.退休人員的薪資、福利等與取得收入不直接相關的支出不能稅前扣除

根據【國家稅務總局辦公廳關於強化部份總局定點聯系企業共性稅收風險問題整改工作的通知】(稅總辦函〔2014〕652號)中關於「一、離退休人員的薪資、福利等與取得收入不直接相關的支出的稅前扣除問題」規定:按照【中華人民共和國企業所得稅法】(以下簡稱【企業所得稅法】)第八條及【中華人民共和國企業所得稅法實施條例】第二十七條的規定,與企業取得收入不直接相關的離退休人員薪資、福利費等支出,不得在企業所得稅前扣除。

10. 返聘離退休人員薪資薪金支出和職工福利費支出按規定稅前扣除

根據【國家稅務總局關於企業所得稅應納稅所得額若幹稅務處理問題的公告】(國家稅務總局公告2012年第15號)的規定:「一、關於季節工、臨時工等費用稅前扣除問題 企業因雇用季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派遣用工所實際發生的費用,應區分為薪資薪金支出和職工福利費支出,並按【企業所得稅法】規定在企業所得稅前扣除。其中屬於薪資薪金支出的,準予計入企業薪資薪金總額的基數,作為計算其他各項相關費用扣除的依據。」

需要提醒的是,雖企業未給離退休人員繳納社會保險費,但返聘離退休人員產生的薪資是可以在所得稅前扣除。