7月18日,二十屆三中全會落幕。全會審議透過了【中共中央關於進一步全面深化改革、推進中國式現代化的決定】,防範化解房地產風險被寫入其中。6月,國常會也曾指出房地產業發展關系人民群眾切身利益,關系經濟執行和金融穩定大局。當前房地產行業的供求關系發生變化,市場處於調整過程,房地產風險爆發對於經濟穩定發展、金融系統安全、社會就業和人民生活都將造成劇烈影響。

當前房地產行業面臨多重風險,主要可分為兩方面:一是供給側庫存增加,房企流動性風險尚未根本解決,停工情況反復;二是需求側總量下降,信心減弱,預期不足,對於期房的不信任,進一步影響房企銷售,加重流動性風險,形成負面迴圈。

一、 供給側風險:庫存走高,房企流動性仍不足,停工情況有所反復

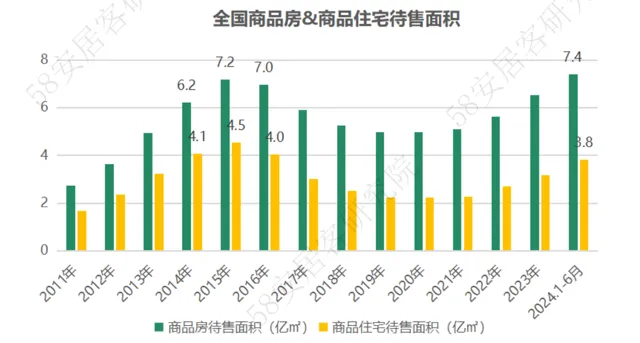

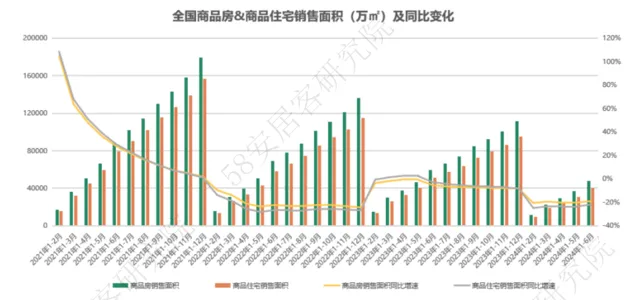

從新建商品房和商品住宅的供給來看, 2022年開始,全國商品房和商品住宅待售面積重新進入增長區間,截止2024年6月底,全國商品房和商品住宅的待售面積分別達到7.4億平方米和3.8億平方米,商品房待售規模已經超過2015年的高點,商品住宅待售規模也接近前期的高點。 今年 「五一」節前中央政治局會議 明確指出 「 統籌研究消化存量房產和最佳化增量住房的政策措施 」, 對樓市 進行 新的定調 , 這也是 近 10年來中央層面再提「去庫存」, 說明 當下,庫存又一次成為房地產發展面臨的重要問題。

由於更為復雜的環境,本輪的房地產庫存問題或將更具挑戰。一是宏觀環境的不同, 2015年中國處於經濟的中高速增長期,國際環境穩定,預期持續向好,當前則面臨經濟增速換擋,國際地緣政治沖突激烈等問題;二是房地產發展的階段不同,十年前城鎮化仍處於高速增長期,人口紅利充足,而現在城鎮化增速已經放緩,並且人均住房面積已經達到較高的水平,市場進入結構化增長階段;三是城鎮人均住房面積快速增長,也意味著居民的杠桿率同步上漲,當下居民的購買力已經難以突破現有的杠桿水平。而從中央會議的措辭上也能感受兩輪去庫存的不同,2024年的用詞為「統籌研究消化存量房產」,措施上更為謹慎,路徑具有不確定性,而上一輪的用詞則非常明確,直接指出「化解房地產庫存」。

從數據上看, 1-6月商品住宅待售面積同比增長23.5%,而1-5月同比為24.6%,政策出台一個月後,待售面積的漲幅略有收窄,說明各地出台的政策取得了一定的效果,但相對整體的庫存規模來看還需要繼續努力。

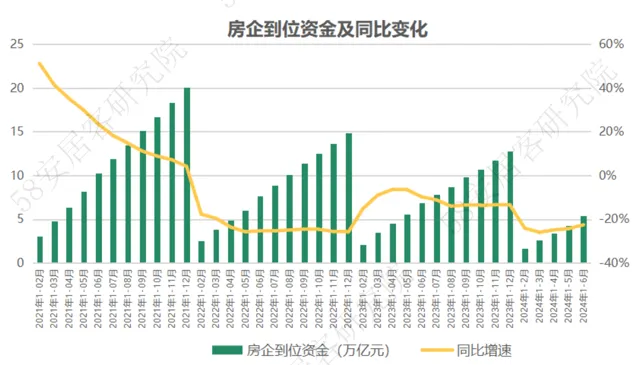

銷售不利,庫存的增加,直接影響房地產開發企業的資金回流。 2021年下半年開始,房企頻繁出險導致信用受損,擔憂交房的情緒蔓延至整個行業,從2022年開始,房企到位資金的總量就進入負增長區間。盡管國家出台了「金融16條」、「三支箭」等金融信貸支持政策,並且2024年繼續出台支持房地產融資的政 策,在各城市建立房地產融資協調機制來支持房地產計畫合理融資需求,但是由於行業轉淡和部份房企出險,金融機構對房企融資更為謹慎。並且隨著利率的持續降低,金融機構的風險敞口也在擴大,實質性的輸血可能性正逐步降低,比如深圳多家銀行要求 「按揭貸款需主體封頂後才能放款」,這將使房企回款周期進一步拉長,潛在的流動性風險將會增加。

國家統計局的數據顯示, 2023年,各項信貸支持政策有所見效,房企到位資金同比降幅明顯收窄,但整體仍在下降,並且進入2024年之後,這一比例再次擴大,1- 6 月房地產開發企業到位資金累計同比減少 22.63% 。房企到位資金總量隨著地產銷售規模的縮減,必然表現出總量繼續下行的趨勢。

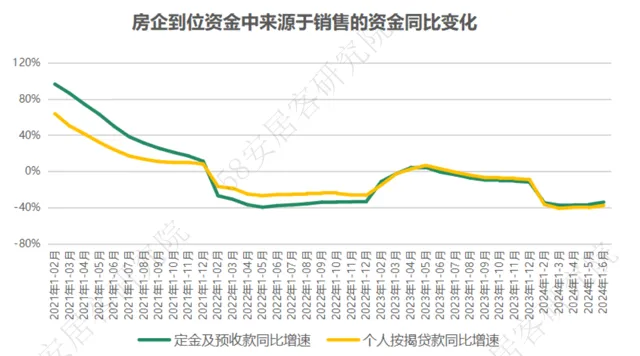

一方面不僅房地產行業銷售規模不斷下滑,新建商品住宅的價格也在持續下跌,另一方面,不少房企相繼出險導致信用受損,擔憂情緒蔓延至整個行業。購房者對交房的不安全感和對未來樓市預期不佳,購房熱情逐漸冷卻。作為房地產市場資金兩個主要來源,定金及預收款和個人按揭貸款的同比增速也步入下行趨勢。從 2024年的數據來看,這兩類資金來源在房企各類到位資金來源中的同比降幅最為突出,均在30%以上,房企回款難度大,顯示銷售端不利加劇了房企流動性風險。

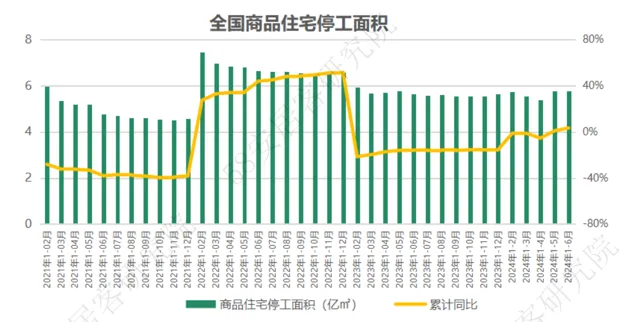

資金方面,除 3500億保交樓專項借款之外,央行還推出了2000億保交樓貸款支持計劃,但根據央行官網釋出的「結構性貨幣政策工具情況表」,截至2024年第一季度末,保交樓貸款支持計劃實際使用額度只有86億元,對比2023年第四季度增加30億元,這可能顯示銀行對地產計畫的信貸投放較為謹慎,說明商業銀行對於保交樓的配套融資支持仍有改善空間。另外,800億房企紓困專項再貸款已經使用209億元,城市房地產融資協調機制的落地速度和惠及廣度也非常可觀,但整體而言房企資金壓力仍較重,直接影響房企施工情況的改善。 2023年受各類融資政策的支持,全國商品住宅停工面積有所減少,到2024年,隨著房企位資金規模的再度減少,全國商品住宅停工情況有反復的趨勢,1-6月的停工面積出現正向變化。

二、 需求側風險:需求偏弱,信心不足,銷售規模下行壓力大

在 2021年沖上高點後,房地產市場銷售規模已連續兩年半出現回呼,且調整振幅頗大,同時70城新建商品住宅價格也已經連續2年回呼,經過20多年的發展,當前地產開發行業規模中樞下移已成定局。2024年1-6月,全國新建商品房銷售面積4.8億平方米,同比下降19.0%,其中住宅銷售面積4億平方米,同比下降21.9%。對比去年同期可以看到,今年上半年房地產市場再度步入下行區間。

「5·17」新政以來,全國各省市地方政府積極跟進落實,但樓市成交改善有限,主要是核心一二線城市成交回升,而廣大的三四線城市表現並不理想,因此從全國範圍來看,同比銷售規模仍表現為下降。尤其是在居民購房預期整體謹慎下,商品房庫存去化壓力依舊較高,市場仍處築底階段。

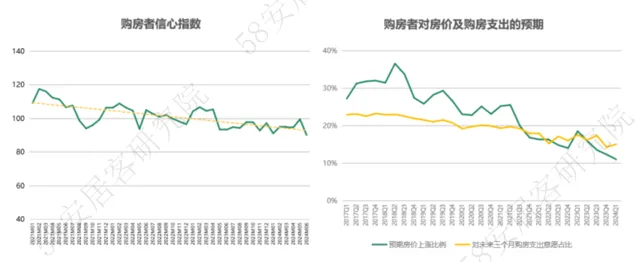

據 58安居客研究院調研數據顯示,2021年至今全國購房者的信心指數呈波動下行的趨勢,政策激勵下購房者信心會有階段性回升,比如今年5月份,但6月份購房者信心再次下降,持續性較差。從央行的調研數據也可以看到,居民對於房價上漲的預期越來越弱,願意短期內買房的購房者比例也越來越小,說明當下居民的信心仍然較弱,對市場預期不足。

線上客戶的找房熱度可以表示居民潛在的購房需求,據 58安居客研究院數據顯示,新房這一數值從2021年開始至今同樣表示為階梯式震蕩下跌,顯示線上找房的客戶規模逐漸減少,潛在購買需求走弱。2023年至今,二手房熱度走勢要好於新房,並且也有不少重點城市二手房成交量已經高於新房,對新房市場也造成了沖擊,進一步影響新房的去化。

三、 仍需進一步政策助力防範風險

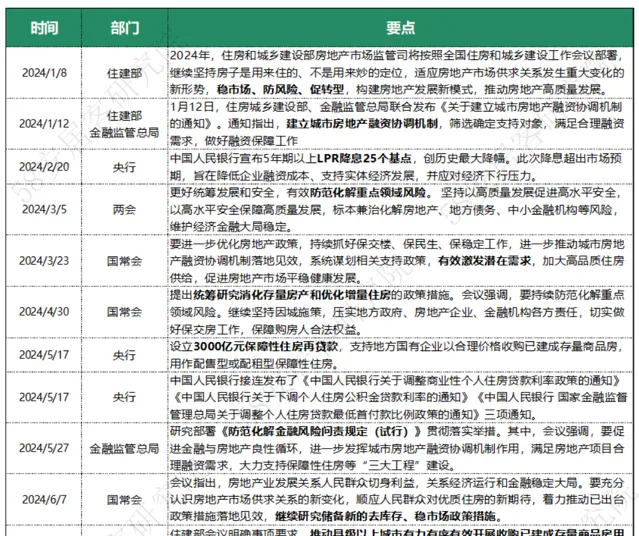

監管層近年來多次提及 「防範化解房地產風險」。2024年以來,從中央經濟工作會議到政府工作報告,都在強調積極穩妥化解房地產風險,促進房地產市場平穩健康發展,並提出加快構建房地產發展新模式。各部委已出台多項政策舉措化解房地產風險,「穩市場」「去庫存」舉措不斷落地。

政策指引上,今年年初,住建部年度工作中明確指出穩市場、防風險、促轉型,構建房地產發展新模式;住建部、金融監管總局建立了城市房地產融資協調機制,助力企業計畫獲得融資支持;政府工作報告將房地產列入到 「防範化解重點領域風險」板塊;4月30日,中共中央政治局召開會議時再次強調,要持續防範化解重點領域風險,提出統籌研究消化存量房產和最佳化增量住房;5月27日,金融監管總局研究部署【防範化解金融風險問責規定(試行)】貫徹落實舉措。會議強調,要促進金融與房地產良性迴圈;6月7日國常會重申要房地產業發展關系人民群眾切身利益,關系經濟執行和金融穩定大局,繼續研究儲備新的去庫存、穩市場政策措施。

具體舉措上, 2月20日和7月22日兩次下調LPR;5.17房地產「一攬子」新政出台,各省市地方相繼跟進;央行明確設立3000億元保障性住房再貸款用於收購企業已建成未售商品房,隨後廣州增城區、杭州臨安區、貴陽、桂林、惠州、遂寧等城市均釋出「國企收儲未售新房」的相關公告以及推進以舊換新等等。

從微觀效果來看,六月份房企到位資金有小幅的改善,居民找房熱度也有階段性反彈,銷售規模同比降幅也有小幅的收窄,但是從防範風險的角度來看,還有很長的路要走。

供給側,仍然需要加快房企風險出清。近年來雖然有各類融資支持政策,但受整體趨勢和大環境影響,房企資金情況改善並不明顯。當下,受資產價值和變現能力的影響,預計出險房企難以得到充足的資金支持,也有部份正常營運的企業短期流動性受到影響,面臨債務壓力。具體操作中也需區分集團情況和計畫情況,集團方面可以 透過市場化手段讓出險企業實作債務重組 、 破產清算 或債務展期。計畫層面對於資不抵債的應該出清,對於仍有價值的,推動進入白名單以獲得融資支持,這也關系到保交樓工作的正常推進,對於修復購房者信心至關重要,是防範房地產行業風險的關鍵點。此外,持續推進現售制也將是大勢所趨,購房者對於期房信任度下降,而現售模式下,可以降低購房風險,更好地保障購房者權益。當下多數城市庫存量高啟,開發商高周轉的土壤已經不復存在,並且合規的計畫一定能獲得合理的融資,透過預售加杠桿進行融資的必要性也逐漸下降。

需求側,仍需有效激發潛在需求,助力購房需求釋放,擴大潛在購買人群範圍。此次釋出的【中共中央關於進一步全面深化改革推進中國式現代化的決定】提到 」允許有關城市取消或調減住房限購政策「。在當下房地產供求關系逆轉、投資需求結束、居民預期轉弱的情況下,僅剩的北京、上海等幾個城市後續或將結束行政化限購的政策。進一步降低購買門檻,降低購房負擔,可以對剛需購房、多子女家庭給予更大力度的購房補助。另外,也需要關註存量房貸利率。隨著LPR的再次下調,目前首套房主流利率將下降至3.1%,達到歷史最低水平。而很多城市存量房貸利率的高點仍然在4%以上,有些甚至接近5%,今年提前還貸情況也一直存在。個人住房抵押貸款屬於銀行優質資產,提前償還靜影響銀行利差。同時,由於預期收入悲觀的情況,斷供情況也有可能出現,因此也需要及時防範此類問題。

從中長期來看,房地產市場的穩健發展需要加快構建新發展模式。建立 「人、房、地、錢」要素聯動新機制,才能實作城市住房供給和需求在規模、結構、時間和空間等多維度的精準匹配,有效防範區域性供需失衡的風險,穩定市場預期,促進房地產市場平穩健康發展。