伍戈系長江證券首席經濟學家、中國首席經濟學家論壇理事

核心觀點:

1.經濟是什麽?是量,也是價。大多數歷史時期,量價基本同步。然而,過去一年多來,中國實際GDP穩中有升,價格水平卻面臨下行。相應地,宏觀與微觀體感之間呈現些許差異。量價為何如此分化?誰更能表征經濟動能?未來又將如何演繹?

2.從量來看,實際GDP確是表征經濟狀況的重要指標。不過,該值短期容易受到基數效應等影響,去年就表現得較為明顯。今年一季度,由於統計口徑最佳化、閏年工作日等效應,或也將引致基數「降低」情形下投資、工業及實際GDP數值向上擾動。

3.從價來看,無論是CPI、PPI,還是GDP平減指數,似與微觀主體的收入、盈利更貼近,更能表征產出缺口的變動。這或是近期中央所強調的,部份政策指標要和「價格水平預期目標相匹配」。過往來看,實作價格的正增長都伴隨著微觀預期的改善。

4.展望未來,若一季度實際GDP趨近年度預期目標值,歷史上,往往預示著隨後總量政策會更具定力,價格的改善振幅更趨平緩。初步預計,若地產等風險可控,全年GDP

正文:

過去一年多來,中國實際GDP穩中有升,價格水平卻面臨下行。相應地,宏觀與微觀體感之間呈現差異。量價為何如此分化?誰更能表征經濟動能?未來又將如何演繹?

圖1. 量價為何出現背離?

來源:WIND,筆者測算

註:21、23年GDP同比為復合增速,下同。

一、經濟是量

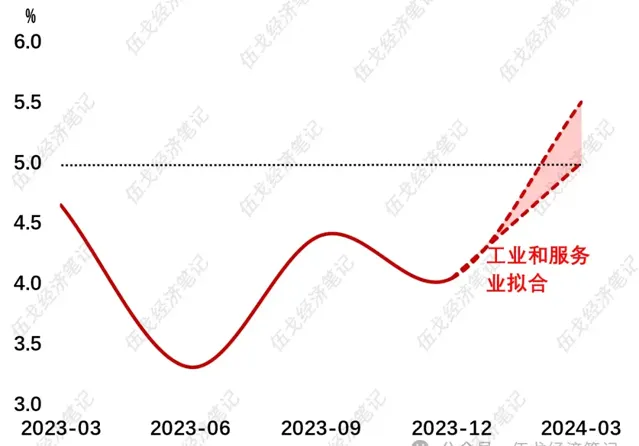

今年年初,多項經濟數據超出市場預期。固然有春節服務業脈沖等影響,但統計口徑最佳化、閏年工作日等效應,也引致基數「降低」情形下投資、工業數值的向上擾動。結合開年以來工業及服務業等走勢,預計一季度實際GDP有望在5%-5.5%的區間。

圖2. 一季度經濟開局:趨近年度目標值5%左右?

來源:WIND,筆者測算

二、經濟也是價

歷史上,若一季度實際GDP趨近年度預期目標值,往往預示著隨後總量政策會更具定力。例如,去年年初「經濟增長好於預期」,疊加低基數支撐年度目標的實作機率,總需求政策秉承「不要有大幹快上的沖動」的取向。

圖3. 年初經濟若高開,隨後政策往往有定力

來源:WIND,新華社,筆者測算

註:引語摘自各年「兩會」、4月政治局會議。

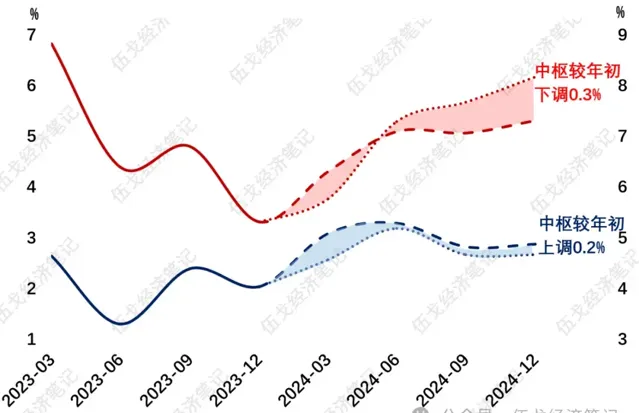

隨著春節服務消費脈沖、閏年等影響消退,二季度經濟環比將有所回落。全年價格的改善振幅可能更趨平緩。初步預計,若地產等風險可控,全年GDP平減指數將在去年負增長的基礎上向零左右趨近,名義GDP提升相對溫和。

圖4. 名義與實際GDP的分化

來源:WIND,筆者測算

三、基本結論

一是 經濟是量,也是價。過去一年多來,實際GDP穩中有升,價格水平卻面臨下行,宏微觀體感存在差異。從量來看,實際GDP易受基數等影響,今年一季度消費服務業好於預期,但投資、工業等面臨統計口徑最佳化、實際工作日的向上擾動。

二是 從價來看,無論CPI、PPI,還是GDP平減指數,似與微觀主體收入、盈利更貼近,更能表征產出缺口的變動。這或是近期中央所強調的,部份政策指標要和「價格水平預期目標相匹配」。過往來看,實作價格的正增長都伴隨著微觀預期的改善。

三是 展望未來,若一季度實際GDP趨近年度預期目標值,歷史上,往往預示著隨後總量政策會更具定力,價格的改善振幅更趨平緩。初步預計,若地產等風險可控,全年GDP平減指數在去年負增長的基礎上向零左右趨近,名義GDP提升相對溫和。

風險提示: 地產變化超預期。

【作者】

伍戈 :博士,長江證券首席經濟學家。曾長期供職央行貨幣政策部門,並在國際貨幣基金組織擔任經濟學家。孫冶方經濟科學獎獲得者,獲浦山政策研究獎、劉詩白經濟學獎,遠見杯經濟預測冠軍。著有貨幣經濟「四部曲」。

曹海巍、俞濤、高童 :長江證券研究員。