原標題:25年零減持,累計分紅85億,全球玻纖王者中國巨石:能否憑實力跨越周期?

吾股排名金字塔尖兒的存在。

作者 | 市值風雲

編輯 | 小白

玻纖主要套用領域集中在基建和建築材料、交通運輸、電子電器、工業裝置、能源環保,占比分別為35%、29%、15%、12%、9%。

其中相對偏周期的套用領域有建築建材、管罐等,比較新興的套用領域有汽車輕量化、5G、風電等, 所以玻纖行業兼具「周期」和「成長」雙重內容 。

其中風電領域對應玻纖產品套用方面,單位GW風電裝機所需玻纖用量1萬噸左右(根據明陽智慧招股說明書)。

汽車輕量化領域對應玻纖產品套用方面,玻纖增強塑膠可以使燃油汽車的一般車身品質降低10%,油耗降低6%-8%。特別是新能源汽車,更要追求輕量化以增加續航裏程。

汽車輕量化趨勢疊加新能源汽車占比的提升,玻纖產品市場需求將會有較大提升。

光伏邊框領域對應玻纖產品套用方面,復合材料邊框具有相對傳統金屬邊框和一般復材邊框更為優異的抗鹽霧性和絕緣效能,同時具有更低、更穩定的成本優勢,靜態來看,單套光伏邊框由鋁替換為玻纖復合材,預計降本約10-15%。

未來幾年,全球光伏市場前景較好,玻纖滲透率的逐步提升,將會形成較大的市場需求。目前公司已有產品供應給國內領先的復合材料邊框生產企業使用,並已有元件廠商在批次采購。

而在風電、新能源汽車和光伏等快速增長的市場,作為全球玻纖產能第一的中國巨石, 規模領先奠定的行業地位,使公司在產品供應能力及新產品研發方面占據更加有利的主導地位 ,自然也將有著比其他玻纖企業更大的有利競爭。

(來源:公司官網)

近日,中國巨石(下稱公司)釋出2023年業績預減公告,預計2023年歸母凈利潤為29.75億至33.05億,同比減少50%~55%。

作為全球玻璃纖維龍頭,公司業績如此大幅下滑,到底是怎麽了呢?

一、周期的魔力

2023年公司利潤砍半,但是要知道,身為周期行業的玻纖行業2021年卻是賺麻了。

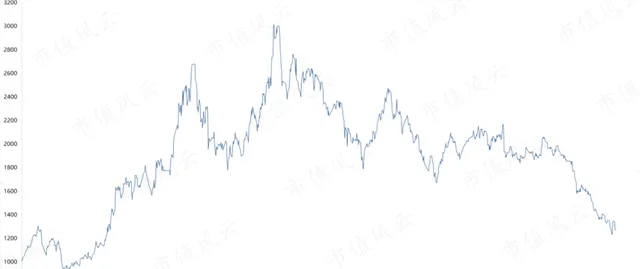

2020年初,玻璃纖維指數在1000點左右,隨後一年多期間一路上漲,2021年高點達到3000點左右。

2022年以來,玻纖行業產能快速增長,但宏觀經濟增長趨勢放緩,下遊市場中風電、房地產等市場持續低迷,需求萎縮、供需失衡導致玻纖價格快速下降。

2023年玻纖行業延續了2022年的情況,產品價格繼續下行並維持在低位,截止2024年2月初,玻纖指數僅剩1200多點,且還處於下滑的趨勢。

(來源:choice數據)

2022年,中國規模以上玻璃纖維及制品制造企業實作主營業務收入同比增長2.1%,利潤總額同比下降8.8%,2023年也只會更加慘烈。

身處玻璃纖維行業,中國巨石業績與行業指數走勢基本一致。

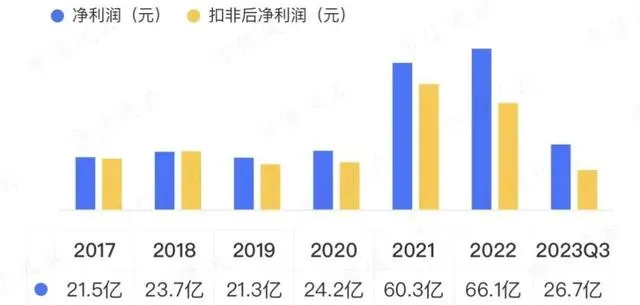

2021年,公司營收和扣非凈利潤分別為197.1億和51.5億,較2020年分別大幅上漲69%和165%,大賺特賺了一把。

2022年也還不錯,營收基本不變的情況下,扣非凈利潤為43.8億,也比2020年之前的利潤水平高出一倍左右。

(來源:市值風雲APP)

不過2023年以來,玻纖產品維持低位並持續下跌,公司業績自然也是繃不住了,2023年前三季度公司營收和扣非凈利潤分別同比下滑29%和55%。

(來源:市值風雲APP)

同時,公司毛利率在2021年也達到高點的45.3%,隨後又一路下滑至2023年前三季度的28.7%,目前處於2017年以來的歷史低位。

(來源:市值風雲APP)

除了產品價格的影響,公司業績還受產品銷量的影響。

2020-2022年,公司玻纖產能不斷提升,粗砂及制品銷量分別為209萬噸、235萬噸和211萬噸,其中2021年銷量最高,看來2021年公司業績爆發是 產品量價齊升的結果 。

二、周期疊加成長性,強者恒強

自2000年以來,中國玻纖一直處於高速發展階段,生產規模不斷擴大,生產工藝、技術水平已明顯趕超國外企業。

以中國巨石為代表的國內企業更是在大型池窯建設、大漏板加工、純氧燃燒、浸潤劑和玻璃配方等核心技術領域處於領先地位。

全球玻纖行業集中度高,已形成較明顯的寡頭競爭格局,行業較高的技術資金壁壘以及龍頭企業成本逐步下降、產能持續擴張,使現有競爭格局難以被打破,寡頭競爭格局在過去十多年未有變化。

中國巨石、美國厄文斯科寧(OC)、日本電氣硝子公司(NEG)、泰山玻纖(中材科技子公司)、國際復材、山東玻纖六家企業,產能合計占到全球的75%以上。

2022年,中國巨石、泰山玻纖、國際復材、山東玻纖的產能分別占國內總產能的32%、19%、12%和7%,其中中國巨石和泰山玻纖分別位列第一和第二。

而且,中國巨石和泰山玻纖的控股股東均為中國建材,因此兩家上市公司之間實際上構成了同業競爭。而中國建材也承諾解決該同業競爭問題,並曾於2020年籌劃重大資產重組事項以購買泰山玻纖,但最終未能成功。

如果合並成功,中國巨石將占據國內超過一半的玻纖產能,成為真正的大麥克。

而目前中國巨石已經憑借規模優勢,毛利率一直高出同行5-10個百分點左右。

(制圖:市值風雲APP)

三、慷慨分紅,從未減持

當前,隨著玻纖價格的繼續下降,企業盈利水平會變得更差,行業領先企業不斷提升生產線技術水平並淘汰落後產能,將進一步加劇行業的優勝劣汰,行業集中度也將得到進一步提升,也更有利於中國巨石繼續保持市場份額的提升。

技術進步一方面能使玻璃纖維紗生產成本降低,替代其他材料的價效比更高,另一方面,能使玻璃纖維紗效能提升,進而拓展在高端領域可實作的套用場景。

中國巨石不斷升級產能,目前桐鄉總部智慧制造基地建成,基地第三條電子布生產線順利點火投產,創造了細紗生產領域達標達產最快最好的歷史紀錄,繼「熱固粗紗全球第一、熱塑增強全球第一」之後,「電子基布全球第一」目標實作。

同時,公司淮安玻璃纖維零碳智慧制造基地一期計畫全面開工,計畫配套建設風力發電,打造全球第一個玻纖零碳智慧制造基地,九江智慧制造基地首條生產線上半年點火投產,實作當前行業單體最大池窯達產達標新紀錄。

較大的資本開支在某些年份使公司的自由現金流出現負值,2017年至今公司累計經營現金流為231億,同期累計自由現金流為-21億。

(來源:市值風雲APP)

不過,自由現金流為負也並不影響公司穩定豐厚的股東報酬,2017年至今公司的分紅率一直在31%以上,1999年上市以來公司的現金分紅累計達到85億,超過累計募資額79億。

而且上市25年來公司從未減持一分錢,彰顯央企典範。

(來源:市值風雲APP)

資本開支較大意味著公司身處重資產行業,截至2023年第三季度末,固定資產和在建工程金額占總資產比例達到65%左右。

(來源:市值風雲APP)

固定資產金額較大,折舊攤銷費用自然也較大,2021年和2022年分別為18.1億和17.3億,折攤占營收比也一直維持在10%左右。

(來源:市值風雲APP)

當然,資本開支金額如此之大,同時公司也沒有忘記報酬股東,必定是有較大金額的有息負債的。截至2023年三季度末,公司賬上有息負債金額為144億,有息負債率為27%,也還算可控。

(來源:市值風雲APP)

有息負債規模較大的情況下,考量公司資產收益率的合適指標為ROIC。

2021年巔峰時期,公司ROIC達到14.6%,其他時期也有7%以上,但2023年前三季度卻已經下滑至3.6%,可見這波周期的威力。

(來源:市值風雲APP)

結語

玻纖行業逆周期來臨時,就算全球第一的中國巨石也招架不住,利潤等財務指標全面下滑。

不過,對於行業龍頭的公司來說,卻是危中有機。

一方面中小企業難以存活,行業集中度進一步提升;另一方面光伏、風電、新能源汽車等新興行業蘊藏的巨大市場空間也使周期行業有了成長內容,更有看點。

而且,公司保持穩定現金分紅,且從未發生過減持,值得點贊,種種優秀也與公司處於金字塔尖兒的吾股排名相對應。

(來源:市值風雲APP)

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究